สิ้นสุดยุคเงินสด? ‘บาทดิจิทัล’ เริ่มใช้ทั่วประเทศ

สิ้นสุดยุคเงินสด? ‘บาทดิจิทัล’ เริ่มใช้ทั่วประเทศ

- ภาพรวมของสกุลเงินดิจิทัลโดยธนาคารกลาง

- เจาะลึก ‘บาทดิจิทัล’ คืออะไร

- เปรียบเทียบคุณสมบัติ: บาทดิจิทัล เงินสด และคริปโทเคอร์เรนซี

- กลไกการทำงานและช่องทางการใช้งานสำหรับประชาชน

- สิ้นสุดยุคเงินสด? ‘บาทดิจิทัล’ เริ่มใช้ทั่วประเทศ: ผลกระทบต่อระบบเศรษฐกิจ

- เส้นทางสู่สังคมไร้เงินสดของประเทศไทย

- บทสรุป: การเปลี่ยนผ่านสู่ยุคดิจิทัลอย่างสมบูรณ์

การเปลี่ยนผ่านสู่เศรษฐกิจดิจิทัลเป็นหนึ่งในยุทธศาสตร์สำคัญของหลายประเทศทั่วโลก รวมถึงประเทศไทย ท่ามกลางกระแสนี้ แนวคิดเรื่องการสิ้นสุดยุคเงินสดและนำ ‘บาทดิจิทัล’ มาเริ่มใช้ทั่วประเทศจึงกลายเป็นหัวข้อที่ได้รับความสนใจอย่างกว้างขวาง สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง หรือ Central Bank Digital Currency (CBDC) นี้ ไม่ใช่เพียงนวัตกรรมทางการเงิน แต่เป็นเครื่องมือเชิงนโยบายที่อาจเปลี่ยนแปลงภูมิทัศน์การเงินของประเทศได้อย่างมีนัยสำคัญ

- เงินบาทดิจิทัล (CBDC) คือ สกุลเงินรูปแบบดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย (ธปท.) มีสถานะเทียบเท่าเงินสด สามารถใช้ชำระหนี้ได้ตามกฎหมาย

- เป้าหมายหลัก คือการเพิ่มทางเลือกในการชำระเงินที่มีประสิทธิภาพ ปลอดภัย และลดต้นทุน ไม่ใช่การยกเลิกการใช้ธนบัตรหรือเหรียญกษาปณ์ในทันที

- การเข้าถึง จะทำได้ผ่านแอปพลิเคชันกระเป๋าเงินดิจิทัล และมีทางเลือกสำหรับกลุ่มที่ไม่มีสมาร์ทโฟนผ่านบัตรชำระเงิน เพื่อให้ครอบคลุมประชาชนทุกกลุ่ม

- เสถียรภาพทางการเงิน เป็นหัวใจสำคัญในการออกแบบ โดยมีกลไกควบคุมเพื่อป้องกันการโยกย้ายเงินฝากจากธนาคารพาณิชย์มาสู่บาทดิจิทัลอย่างรวดเร็ว ซึ่งอาจกระทบต่อระบบสินเชื่อ

- การพัฒนา อยู่ภายใต้โครงการอินทนนท์ โดยมีการทดสอบอย่างต่อเนื่อง และมีแผนจะขยายการใช้งานในวงกว้างทั่วประเทศตามลำดับขั้น เพื่อสร้างความมั่นใจให้กับทุกภาคส่วน

ภาพรวมของสกุลเงินดิจิทัลโดยธนาคารกลาง

ในยุคที่เทคโนโลยีเข้ามามีบทบาทในทุกมิติของชีวิต ระบบการเงินก็เช่นกัน การชำระเงินผ่านช่องทางอิเล็กทรอนิกส์ เช่น QR Code, Mobile Banking และ E-Wallet ได้รับความนิยมอย่างแพร่หลาย จนทำให้การใช้เงินสดลดลงอย่างเห็นได้ชัด ปรากฏการณ์นี้กระตุ้นให้ธนาคารกลางทั่วโลกศึกษาและพัฒนาสกุลเงินดิจิทัลในรูปแบบของตนเอง ที่เรียกว่า Central Bank Digital Currency หรือ CBDC เพื่อตอบสนองต่อพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปและเพื่อรักษาสมดุลของระบบการเงินในยุคดิจิทัล การมาถึงของ ‘บาทดิจิทัล’ ถือเป็นก้าวสำคัญที่สะท้อนถึงทิศทางการพัฒนานโยบายการเงินของไทยให้สอดคล้องกับมาตรฐานสากลและบริบทของเศรษฐกิจโลกใหม่

เจาะลึก ‘บาทดิจิทัล’ คืออะไร

แม้จะคุ้นเคยกับคำว่า “ดิจิทัล” แต่การทำความเข้าใจลักษณะเฉพาะของเงินบาทดิจิทัลเป็นสิ่งจำเป็น เพื่อแยกแยะความแตกต่างจากเงินอิเล็กทรอนิกส์ (e-Money) หรือสินทรัพย์ดิจิทัลประเภทอื่น ๆ ที่มีอยู่ในตลาด การทำความเข้าใจพื้นฐานที่ถูกต้องจะช่วยให้เห็นภาพรวมของประโยชน์และความท้าทายที่อาจเกิดขึ้นได้อย่างชัดเจนยิ่งขึ้น

นิยามและสถานะทางกฎหมาย

เงินบาทดิจิทัล คือ เงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) ซึ่งเป็นธนาคารกลางของประเทศ สิ่งนี้ทำให้บาทดิจิทัลมีสถานะเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมาย (Legal Tender) เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่หมุนเวียนอยู่ในปัจจุบัน กล่าวคือ หนึ่งบาทดิจิทัลมีมูลค่าเท่ากับหนึ่งบาทในรูปแบบเงินสดเสมอ และได้รับการค้ำประกันจากสินทรัพย์ของภาครัฐอย่างเต็มรูปแบบ สร้างความน่าเชื่อถือและความมั่นคงสูงสุด แตกต่างจากสินทรัพย์ดิจิทัลที่ออกโดยภาคเอกชนซึ่งมีความผันผวนด้านมูลค่าสูงและไม่มีการรับรองโดยตรงจากธนาคารกลาง

ความแตกต่างจากเงินรูปแบบอื่น

เพื่อให้เห็นภาพชัดเจนขึ้น สามารถเปรียบเทียบบาทดิจิทัลกับเงินรูปแบบอื่นได้ดังนี้:

- เงินสด (Cash): เป็นเงินที่ออกโดยธนาคารกลางในรูปแบบกายภาพ (ธนบัตร/เหรียญ) มีความเป็นส่วนตัวสูงในการทำธุรกรรม แต่มีต้นทุนในการบริหารจัดการสูงกว่า และไม่สะดวกในการทำธุรกรรมออนไลน์

- เงินฝากธนาคารพาณิชย์ (Commercial Bank Money): เป็นเงินในบัญชีธนาคารที่ประชาชนใช้ผ่าน Mobile Banking หรือบัตรเดบิต แม้จะเป็นรูปแบบดิจิทัล แต่ก็คือหนี้สินของธนาคารพาณิชย์ที่มีต่อผู้ฝากเงิน ในขณะที่บาทดิจิทัลคือหนี้สินของธนาคารกลางที่มีต่อผู้ถือโดยตรง

- เงินอิเล็กทรอนิกส์ (e-Money): คือเงินที่ถูกเก็บไว้ในแอปพลิเคชันหรือบัตรของผู้ให้บริการภาคเอกชน (เช่น ผู้ให้บริการ E-Wallet) ซึ่งผู้ออก e-Money จะต้องนำเงินสดไปสำรองไว้เต็มจำนวนกับสถาบันการเงิน แต่ไม่ได้ออกโดยธนาคารกลางโดยตรง

- คริปโทเคอร์เรนซี (Cryptocurrency): เช่น Bitcoin หรือ Ethereum เป็นสินทรัพย์ดิจิทัลที่สร้างขึ้นบนเทคโนโลยีบล็อกเชนแบบกระจายศูนย์ (Decentralized) ไม่ได้ออกหรือควบคุมโดยหน่วยงานกลางใด ๆ มูลค่ามีความผันผวนสูงมากตามกลไกตลาด และไม่ถือเป็นเงินที่ชำระหนี้ได้ตามกฎหมายในประเทศไทย

บาทดิจิทัลเป็นการผสานข้อดีของเงินสดในด้านความน่าเชื่อถือ (ออกโดยธนาคารกลาง) เข้ากับประสิทธิภาพของเทคโนโลยีดิจิทัล เพื่อสร้างทางเลือกใหม่ในการชำระเงินที่ปลอดภัยและสะดวกสบายสำหรับทุกคน

เปรียบเทียบคุณสมบัติ: บาทดิจิทัล เงินสด และคริปโทเคอร์เรนซี

| คุณสมบัติ | บาทดิจิทัล (CBDC) | เงินสด | คริปโทเคอร์เรนซี (Decentralized) |

|---|---|---|---|

| ผู้ออกและควบคุม | ธนาคารแห่งประเทศไทย (ธปท.) | ธนาคารแห่งประเทศไทย (ธปท.) | ไม่มีหน่วยงานกลาง (กระจายศูนย์) |

| รูปแบบ | ดิจิทัล | กายภาพ (ธนบัตร/เหรียญ) | ดิจิทัล |

| เสถียรภาพของมูลค่า | มีเสถียรภาพสูง (ตรึงกับเงินบาท) | มีเสถียรภาพสูง | มีความผันผวนสูงมาก |

| สถานะทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ไม่สามารถชำระหนี้ได้ตามกฎหมาย |

| ความปลอดภัย | สูง (รับรองโดยธนาคารกลาง) | มีความเสี่ยงด้านการสูญหาย/ถูกขโมย | ขึ้นอยู่กับความปลอดภัยของ Wallet และเครือข่าย |

| ความเป็นส่วนตัว | สามารถออกแบบให้มีความเป็นส่วนตัวได้ในระดับหนึ่ง (Privacy by Design) แต่ไม่เท่าเงินสด | สูงมาก (ไม่ระบุตัวตน) | ธุรกรรมถูกบันทึกบนบล็อกเชนสาธารณะ (Pseudonymous) |

| ต้นทุนการทำธุรกรรม | ต่ำมากหรือไม่มีเลย | ไม่มีค่าธรรมเนียม แต่มีต้นทุนการจัดการ | มีค่าธรรมเนียมเครือข่าย (Gas Fee) และผันผวน |

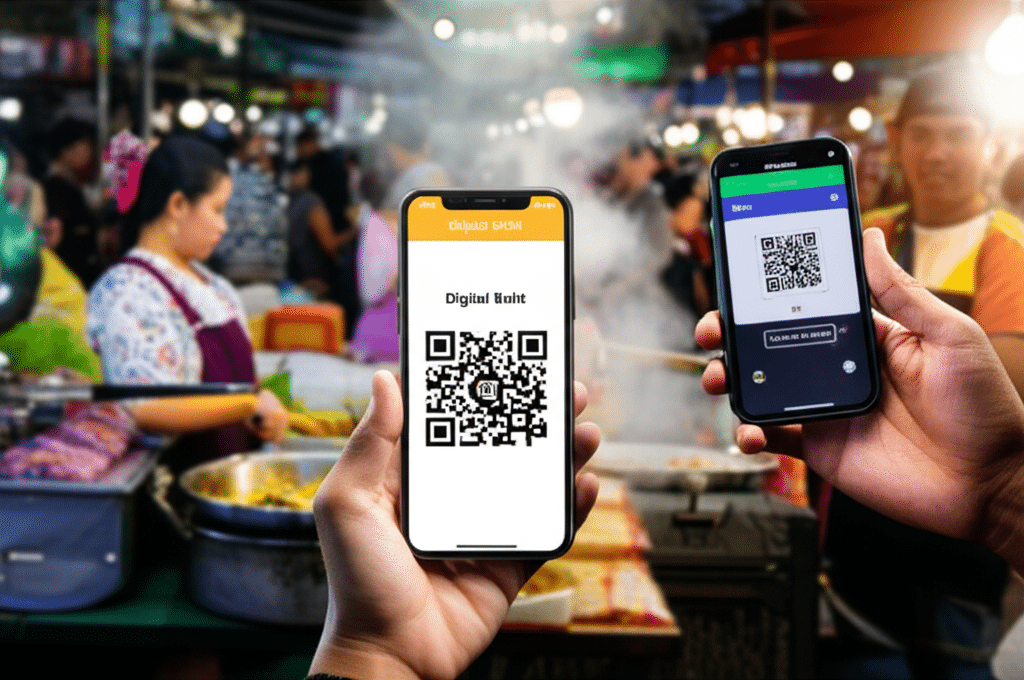

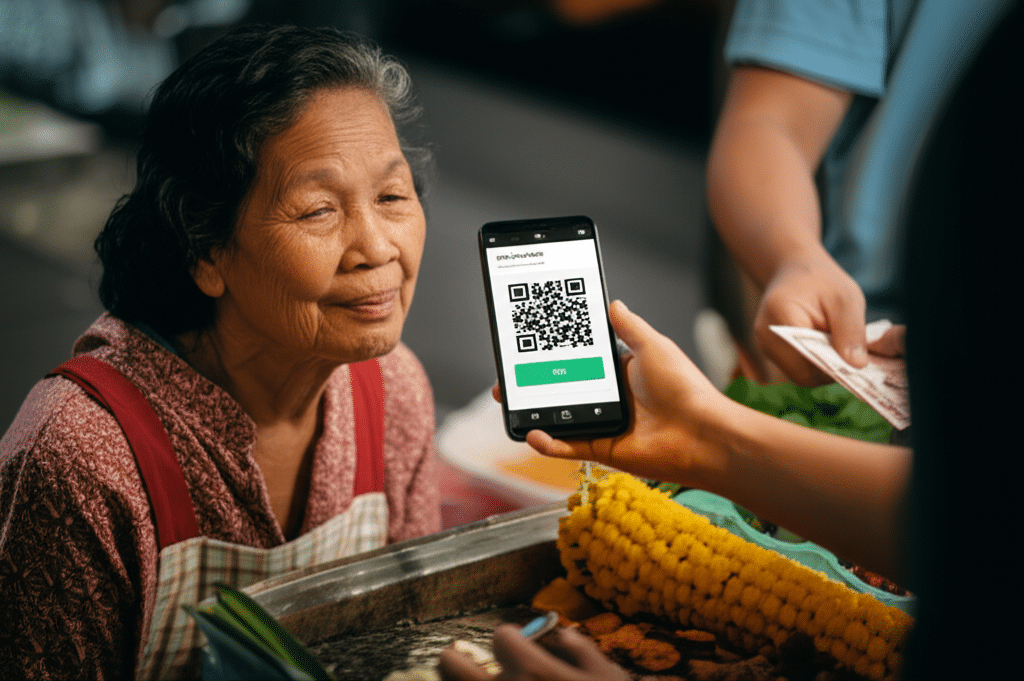

กลไกการทำงานและช่องทางการใช้งานสำหรับประชาชน

การออกแบบระบบบาทดิจิทัลให้ใช้งานง่ายและเข้าถึงได้สำหรับคนทุกกลุ่มเป็นโจทย์สำคัญ เพื่อให้การเปลี่ยนผ่านเป็นไปอย่างราบรื่นและไม่ทิ้งใครไว้ข้างหลัง ธปท. ได้วางแนวทางการใช้งานที่ครอบคลุมทั้งผู้ที่มีและไม่มีสมาร์ทโฟน

กระเป๋าเงินดิจิทัล (Digital Wallet)

ช่องทางหลักในการใช้งานบาทดิจิทัลคือผ่านแอปพลิเคชันกระเป๋าเงินดิจิทัล (Digital Wallet) บนสมาร์ทโฟน ซึ่งจะมีลักษณะการใช้งานคล้ายกับแอปพลิเคชัน Mobile Banking หรือ E-Wallet ที่ใช้อยู่ในปัจจุบัน ผู้ใช้สามารถเติมเงินบาทดิจิทัลเข้าสู่ Wallet แลกเปลี่ยนจากบัญชีธนาคาร หรือรับโอนจากผู้อื่น และสามารถนำไปใช้จ่ายชำระค่าสินค้าและบริการ ณ ร้านค้าที่รองรับได้อย่างสะดวกและรวดเร็ว เช่น การสแกน QR Code หรือการชำระเงินออนไลน์ ซึ่งจะช่วยลดต้นทุนค่าธรรมเนียมให้กับร้านค้าเมื่อเทียบกับช่องทางการชำระเงินรูปแบบอื่น ๆ

บัตรชำระเงินเพื่อความครอบคลุม

เพื่อแก้ปัญหาความเหลื่อมล้ำทางดิจิทัล (Digital Divide) และสร้างความมั่นใจว่าประชาชนกลุ่มที่ไม่มีสมาร์ทโฟน เข้าไม่ถึงอินเทอร์เน็ต หรือผู้สูงอายุ ยังสามารถเข้าถึงและใช้ประโยชน์จากบาทดิจิทัลได้ จะมีการพัฒนาช่องทางการใช้งานผ่านบัตร เช่น บัตรเดบิตหรือบัตรสมาร์ทการ์ด ที่สามารถนำไปแตะเพื่อจ่าย (Contactless Payment) ที่เครื่องรับชำระเงินได้โดยตรง แนวทางนี้ช่วยให้บาทดิจิทัลเป็นโครงสร้างพื้นฐานทางการเงินที่ครอบคลุมและเป็นประโยชน์ต่อคนไทยทุกคนอย่างแท้จริง

คุณสมบัติสำคัญ: ไม่มีดอกเบี้ย ไม่ใช่สินทรัพย์ลงทุน

หนึ่งในหลักการออกแบบที่สำคัญของบาทดิจิทัลคือการกำหนดให้เป็นสกุลเงินที่ “ไม่มีดอกเบี้ย” ซึ่งหมายความว่าการถือครองบาทดิจิทัลจะไม่ได้รับผลตอบแทนเหมือนการฝากเงินในบัญชีออมทรัพย์หรือบัญชีเงินฝากประจำ เหตุผลหลักคือเพื่อคงบทบาทของบาทดิจิทัลให้เป็นเพียง “สื่อกลางในการแลกเปลี่ยน” (Medium of Exchange) เท่านั้น ไม่ใช่ “สินทรัพย์เพื่อการลงทุน” (Investment Asset) การออกแบบเช่นนี้ช่วยป้องกันไม่ให้ประชาชนถอนเงินฝากจำนวนมากออกจากธนาคารพาณิชย์มาเก็บไว้ในรูปของบาทดิจิทัล ซึ่งอาจส่งผลกระทบต่อสภาพคล่องและเสถียรภาพของระบบธนาคารโดยรวม

สิ้นสุดยุคเงินสด? ‘บาทดิจิทัล’ เริ่มใช้ทั่วประเทศ: ผลกระทบต่อระบบเศรษฐกิจ

การนำบาทดิจิทัลมาใช้ในวงกว้างย่อมส่งผลกระทบต่อภาคส่วนต่าง ๆ ทั้งในมิติของประชาชน ภาคธุรกิจ และสถาบันการเงิน ซึ่งเป็นทั้งโอกาสและความท้าทายที่ต้องบริหารจัดการอย่างรอบคอบ

ประโยชน์ต่อภาคประชาชนและธุรกิจ

สำหรับประชาชน ประโยชน์ที่ชัดเจนที่สุดคือการมีทางเลือกในการชำระเงินที่สะดวก ปลอดภัย และมีต้นทุนต่ำ สามารถทำธุรกรรมได้แบบทันที (Real-time) ตลอด 24 ชั่วโมง นอกจากนี้ยังเป็นพื้นฐานสำหรับการพัฒนานวัตกรรมทางการเงินใหม่ ๆ ในอนาคต เช่น การทำธุรกรรมที่ตั้งโปรแกรมได้ (Programmable Money) สำหรับภาคธุรกิจ โดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SMEs) จะได้รับประโยชน์จากต้นทุนการรับชำระเงินที่ลดลงเมื่อเทียบกับการรับบัตรเครดิต ช่วยเพิ่มความคล่องตัวและประสิทธิภาพในการบริหารจัดการเงินสด และเพิ่มโอกาสในการเข้าถึงลูกค้ากลุ่มใหม่ ๆ ผ่านช่องทางดิจิทัล

ความท้าทายและเสถียรภาพของระบบการเงิน

ความท้าทายที่สำคัญที่สุดคือการรักษาเสถียรภาพของระบบสถาบันการเงิน หากประชาชนขาดความเชื่อมั่นในระบบธนาคารพาณิชย์ อาจเกิดความเสี่ยงที่คนจะแห่ถอนเงินฝาก (Bank Run) แล้วเปลี่ยนไปถือครองบาทดิจิทัลซึ่งมีความเสี่ยงเป็นศูนย์เพราะออกโดยธนาคารกลาง เพื่อป้องกันปัญหานี้ ธปท. ได้วางมาตรการควบคุม เช่น การจำกัดวงเงินในการถือครองหรือแลกเปลี่ยนบาทดิจิทัลต่อคนต่อวัน เพื่อให้การเปลี่ยนผ่านเป็นไปอย่างค่อยเป็นค่อยไปและไม่กระทบต่อบทบาทของธนาคารพาณิชย์ในการเป็นตัวกลางระดมเงินฝากเพื่อปล่อยสินเชื่อ ซึ่งเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจ

อนาคตของธนาคารพาณิชย์

การมาของบาทดิจิทัลไม่ได้ทำให้บทบาทของธนาคารพาณิชย์หมดไป แต่จะผลักดันให้เกิดการปรับตัว ธนาคารพาณิชย์จะยังคงมีบทบาทสำคัญในการเป็นผู้ให้บริการกระเป๋าเงินดิจิทัล (Wallet Provider) เป็นช่องทางในการแลกเปลี่ยนเงินฝากเป็นบาทดิจิทัล และที่สำคัญคือการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่สร้างมูลค่าเพิ่มอื่น ๆ นอกเหนือจากการรับฝากเงิน เช่น การให้สินเชื่อ การลงทุน และการให้คำปรึกษาทางการเงิน ซึ่งเป็นบริการที่บาทดิจิทัลไม่สามารถทำได้

เส้นทางสู่สังคมไร้เงินสดของประเทศไทย

คำว่า “สิ้นสุดยุคเงินสด” อาจไม่ใช่การหายไปของธนบัตรและเหรียญอย่างสิ้นเชิงในเร็ววัน แต่หมายถึงการก้าวเข้าสู่ยุคที่การทำธุรกรรมดิจิทัลกลายเป็นทางเลือกหลักและเป็นเรื่องปกติในชีวิตประจำวัน ซึ่งบาทดิจิทัลคือกุญแจสำคัญที่จะผลักดันให้วิสัยทัศน์นี้เป็นจริง

โครงการอินทนนท์: ก้าวแรกของการพัฒนา

การพัฒนาบาทดิจิทัลของไทยไม่ได้เกิดขึ้นอย่างฉับพลัน แต่ผ่านกระบวนการศึกษาและทดสอบอย่างเป็นระบบภายใต้ชื่อ “โครงการอินทนนท์” ซึ่งเริ่มต้นจากการทดสอบการใช้ CBDC ในระดับสถาบันการเงิน (Wholesale CBDC) เพื่อโอนเงินระหว่างธนาคารทั้งในและต่างประเทศ ซึ่งช่วยเพิ่มประสิทธิภาพและลดต้นทุนในระบบการชำระเงินของประเทศ ความสำเร็จจากโครงการนี้ได้ถูกนำมาต่อยอดสู่การพัฒนาบาทดิจิทัลสำหรับภาคประชาชน (Retail CBDC) เพื่อให้เกิดประโยชน์ในวงกว้าง

สถานะปัจจุบันและแผนการทดสอบในวงกว้าง

ปัจจุบัน โครงการบาทดิจิทัลได้ผ่านขั้นตอนการศึกษาและพัฒนาแนวคิดพื้นฐานแล้ว และอยู่ในขั้นตอนการเตรียมความพร้อมเพื่อเข้าสู่การทดสอบในวงจำกัด (Pilot Test) กับผู้ใช้งานและร้านค้าจริงในบางพื้นที่ เพื่อประเมินประสิทธิภาพของเทคโนโลยี รับฟังความคิดเห็นจากผู้ใช้งาน และปรับปรุงระบบให้พร้อมสำหรับการใช้งานจริงทั่วประเทศในอนาคต ซึ่งคาดว่าจะเกิดขึ้นอย่างเป็นลำดับขั้น เพื่อให้ทุกภาคส่วนสามารถปรับตัวได้อย่างเหมาะสม

บทสรุป: การเปลี่ยนผ่านสู่ยุคดิจิทัลอย่างสมบูรณ์

การเตรียมความพร้อมเพื่อนำ ‘บาทดิจิทัล’ มาเริ่มใช้ทั่วประเทศ ไม่ได้หมายถึงการสิ้นสุดยุคเงินสดในทันที แต่เป็นการเปิดศักราชใหม่ของระบบการเงินไทยที่ก้าวสู่ความเป็นดิจิทัลอย่างเต็มรูปแบบ บาทดิจิทัลในฐานะสกุลเงินที่ออกโดยธนาคารกลาง จะเข้ามาเป็นทางเลือกเสริมที่สำคัญ เพิ่มประสิทธิภาพและความปลอดภัยในการชำระเงิน ลดต้นทุนในระบบเศรษฐกิจ และเป็นโครงสร้างพื้นฐานที่รองรับนวัตกรรมทางการเงินในอนาคต

การเดินทางครั้งนี้จำเป็นต้องอาศัยความร่วมมือจากทุกภาคส่วน ทั้งภาครัฐ ภาคเอกชน และประชาชน เพื่อให้การเปลี่ยนผ่านเป็นไปอย่างราบรื่นและยั่งยืน การติดตามข้อมูลข่าวสารและทำความเข้าใจเกี่ยวกับบาทดิจิทัลอย่างต่อเนื่อง จะช่วยให้สามารถปรับตัวและใช้ประโยชน์จากเทคโนโลยีทางการเงินใหม่นี้ได้อย่างเต็มศักยภาพ ซึ่งจะนำไปสู่การยกระดับคุณภาพชีวิตและเสริมสร้างขีดความสามารถในการแข่งขันของประเทศในเวทีโลกต่อไป