ลาก่อนเงินสด! รัฐสั่งใช้เงินบาทดิจิทัลทั่วไทย

ลาก่อนเงินสด! รัฐสั่งใช้เงินบาทดิจิทัลทั่วไทย

- ภาพรวมของการเปลี่ยนแปลงสู่เงินบาทดิจิทัล

- เบื้องหลังนโยบายเงินบาทดิจิทัล: เหตุผลและเป้าหมายหลัก

- เปรียบเทียบเงินบาทดิจิทัลกับเครื่องมือทางการเงินอื่นๆ

- แผนการนำร่องและการปรับใช้: จากโครงการทดลองสู่การใช้งานจริง

- โอกาสและความท้าทายที่ต้องเผชิญ

- บริบทที่กว้างขึ้น: การขับเคลื่อนไทยสู่ศูนย์กลางสินทรัพย์ดิจิทัล

- บทสรุป: เตรียมพร้อมสำหรับอนาคตการเงินของไทย

บทความนี้จะสำรวจแนวคิดของเงินบาทดิจิทัล (Central Bank Digital Currency: CBDC) ในบริบทของประเทศไทย โดยจะอธิบายถึงหลักการทำงาน เป้าหมายของภาครัฐ และผลกระทบที่อาจเกิดขึ้นกับระบบเศรษฐกิจและประชาชนทั่วไป

- เงินบาทดิจิทัลเป็นเงินสกุลดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่าเงินบาทปกติ (1:1) และมีความน่าเชื่อถือสูงสุด

- เป้าหมายหลักคือการเพิ่มทางเลือกในการชำระเงิน ลดต้นทุนการบริหารจัดการเงินสด และเป็นโครงสร้างพื้นฐานทางการเงินสำหรับเศรษฐกิจดิจิทัล

- ภาครัฐกำลังดำเนินโครงการนำร่อง เช่น TouristDigiPay เพื่อทดสอบระบบก่อนขยายผลการใช้งานในวงกว้าง ซึ่งคาดว่าจะเริ่มเห็นความชัดเจนมากขึ้นในไตรมาสที่ 4 ของปี 2568

- การเปลี่ยนแปลงนี้มาพร้อมกับโอกาสทางธุรกิจใหม่ๆ แต่ก็มีความท้าทายด้านความปลอดภัยไซเบอร์และความเป็นส่วนตัวของข้อมูลที่ต้องบริหารจัดการอย่างรัดกุม

- นโยบายนี้เป็นส่วนหนึ่งของยุทธศาสตร์ที่ใหญ่กว่าในการผลักดันให้ประเทศไทยเป็นศูนย์กลางสินทรัพย์ดิจิทัลของภูมิภาค

ภาพรวมของการเปลี่ยนแปลงสู่เงินบาทดิจิทัล

ปฏิเสธไม่ได้ว่าภูมิทัศน์ทางการเงินของโลกกำลังเปลี่ยนแปลงไปอย่างรวดเร็ว และประเทศไทยก็กำลังก้าวสู่ยุคใหม่ที่สำคัญ ด้วยนโยบาย ลาก่อนเงินสด! รัฐสั่งใช้เงินบาทดิจิทัลทั่วไทย ซึ่งเป็นการส่งสัญญาณถึงการเปลี่ยนผ่านครั้งใหญ่สู่ระบบเศรษฐกิจดิจิทัลเต็มรูปแบบ เงินบาทดิจิทัล หรือที่รู้จักในชื่อ Central Bank Digital Currency (CBDC) ไม่ใช่สกุลเงินคริปโตเหมือนบิตคอยน์ แต่เป็นเงินบาทในรูปแบบดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย (ธปท.) โดยตรง ทำให้มีสถานะเป็นเงินที่ชำระหนี้ได้ตามกฎหมาย (Legal Tender) เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่ใช้กันอยู่ในปัจจุบัน แนวคิดนี้จึงเปรียบเสมือนการยกเงินสดในกระเป๋าไปไว้ในโลกดิจิทัลที่มีความปลอดภัยและน่าเชื่อถือสูงสุด

การผลักดันนโยบายนี้เกิดขึ้นท่ามกลางกระแสสังคมไร้เงินสด (Cashless Society) ที่เติบโตอย่างต่อเนื่อง ประชาชนคุ้นเคยกับการชำระเงินผ่านแอปพลิเคชันธนาคารและ e-Wallet มากขึ้น อย่างไรก็ตาม การมีเงินบาทดิจิทัลที่ออกโดยธนาคารกลางจะเข้ามาเป็นอีกหนึ่งทางเลือกสำคัญที่ช่วยสร้างเสถียรภาพให้กับระบบการเงินดิจิทัลของประเทศ ลดการพึ่งพิงผู้ให้บริการทางการเงินภาคเอกชนรายใดรายหนึ่ง และเป็นโครงสร้างพื้นฐานที่เปิดให้เกิดนวัตกรรมทางการเงินใหม่ๆ ในอนาคต การเปลี่ยนแปลงนี้จะส่งผลกระทบต่อทุกคน ตั้งแต่ร้านค้าขนาดเล็ก นักธุรกิจ ไปจนถึงประชาชนทั่วไปที่ต้องปรับตัวและเรียนรู้การใช้เครื่องมือทางการเงินรูปแบบใหม่นี้

เบื้องหลังนโยบายเงินบาทดิจิทัล: เหตุผลและเป้าหมายหลัก

การพัฒนาเงินบาทดิจิทัลไม่ได้เกิดขึ้นอย่างไร้เหตุผล แต่เป็นยุทธศาสตร์ที่ผ่านการไตร่ตรองมาอย่างดี โดยมีเป้าหมายหลักที่ครอบคลุมทั้งในมิติทางเศรษฐกิจ สังคม และการบริหารจัดการภาครัฐ

เป้าหมายทางเศรษฐกิจและโครงสร้างพื้นฐาน

หนึ่งในเหตุผลสำคัญที่สุดคือการสร้างโครงสร้างพื้นฐานทางการเงินที่ทันสมัยและมีประสิทธิภาพเพื่อรองรับเศรษฐกิจดิจิทัลในอนาคต การมีเงินบาทดิจิทัลจะช่วยลดต้นทุนที่เกี่ยวข้องกับการบริหารจัดการเงินสด ซึ่งรวมถึงค่าใช้จ่ายในการพิมพ์ธนบัตร การขนส่ง การจัดเก็บ และการทำลาย เมื่อต้นทุนเหล่านี้ลดลง ย่อมส่งผลดีต่อระบบเศรษฐกิจในภาพรวม นอกจากนี้ เงินบาทดิจิทัลยังถูกออกแบบมาเพื่อส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion) ให้กับประชาชนในพื้นที่ห่างไกลหรือผู้ที่ยังไม่มีบัญชีธนาคาร ให้สามารถทำธุรกรรมผ่านช่องทางดิจิทัลได้อย่างสะดวกและปลอดภัย

อีกเป้าหมายที่สำคัญคือการป้องกันการผูกขาดโดยผู้ให้บริการทางการเงินภาคเอกชน แม้ว่าในปัจจุบันระบบ e-Wallet จะได้รับความนิยมอย่างสูง แต่การมีเงินดิจิทัลของภาครัฐจะเป็นการสร้างสมดุลและเป็นทางเลือกพื้นฐานที่ประชาชนทุกคนสามารถเข้าถึงได้โดยไม่จำเป็นต้องผ่านตัวกลางภาคเอกชน ซึ่งจะช่วยรักษาเสถียรภาพของระบบการชำระเงินของประเทศในระยะยาว

การยกระดับประสิทธิภาพของนโยบายภาครัฐ

เงินบาทดิจิทัลมีศักยภาพในการปฏิรูปวิธีการดำเนินนโยบายของภาครัฐได้อย่างมหาศาล เนื่องจากธุรกรรมทุกอย่างจะถูกบันทึกในรูปแบบดิจิทัล ทำให้ภาครัฐสามารถติดตามการใช้จ่ายเงินในโครงการต่างๆ ได้อย่างโปร่งใสและแม่นยำ ช่วยลดปัญหาการรั่วไหลและการทุจริตได้อย่างมีนัยสำคัญ ตัวอย่างเช่น การจ่ายเงินช่วยเหลือหรือเงินอุดหนุนต่างๆ สามารถส่งตรงไปยังกระเป๋าเงินดิจิทัลของผู้รับผลประโยชน์ได้โดยตรง ทำให้มั่นใจได้ว่าเงินจะถึงมือผู้ที่ต้องการความช่วยเหลืออย่างแท้จริงและรวดเร็ว

การใช้ข้อมูลธุรกรรมจากเงินบาทดิจิทัล (ภายใต้กรอบการคุ้มครองข้อมูลส่วนบุคคลที่รัดกุม) จะช่วยให้ภาครัฐสามารถออกแบบนโยบายการคลังและการเงินที่ตรงจุดและตอบสนองต่อสถานการณ์ทางเศรษฐกิจได้อย่างทันท่วงที

ข้อมูลเชิงลึกที่ได้จากพฤติกรรมการใช้จ่ายจะกลายเป็นเครื่องมืออันทรงพลังในการวิเคราะห์และประเมินผลนโยบาย ทำให้การตัดสินใจของภาครัฐตั้งอยู่บนพื้นฐานของข้อมูลจริงมากขึ้น ซึ่งจะนำไปสู่การพัฒนาประเทศที่มีประสิทธิภาพและยั่งยืน

เปรียบเทียบเงินบาทดิจิทัลกับเครื่องมือทางการเงินอื่นๆ

เพื่อให้เห็นภาพความแตกต่างและจุดเด่นของเงินบาทดิจิทัลได้ชัดเจนยิ่งขึ้น การเปรียบเทียบกับเครื่องมือทางการเงินที่ใช้อยู่ในปัจจุบันเป็นสิ่งสำคัญ ไม่ว่าจะเป็นเงินสด, เงินในระบบธนาคารและ e-Wallet, หรือสกุลเงินคริปโต

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | เงินสด (ธนบัตร/เหรียญ) | เงินฝาก/E-Wallet | สกุลเงินคริปโต (เช่น Bitcoin) |

|---|---|---|---|---|

| ผู้ออก | ธนาคารแห่งประเทศไทย (ธปท.) | ธนาคารแห่งประเทศไทย (ธปท.) | ธนาคารพาณิชย์/ผู้ให้บริการเอกชน | ระบบกระจายศูนย์ (Decentralized) |

| สถานะทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | เป็นตัวแทนของเงินฝาก | ไม่ถือเป็นเงินตราตามกฎหมาย |

| เสถียรภาพของมูลค่า | คงที่ (1 บาทดิจิทัล = 1 บาท) | คงที่ | คงที่ | มีความผันผวนสูงมาก |

| ความเสี่ยงด้านเครดิต | ไม่มี (เป็นหนี้สินของ ธปท.) | ไม่มี | มี (ความเสี่ยงของสถาบันการเงิน) | มีความเสี่ยงด้านเทคโนโลยีและตลาด |

| ความเป็นส่วนตัว | สามารถตรวจสอบได้โดยภาครัฐ | สูงสุด (ไม่สามารถติดตามได้) | ตรวจสอบได้โดยผู้ให้บริการ | มีความเป็นส่วนตัวในระดับหนึ่ง แต่ตรวจสอบได้ |

| รูปแบบการใช้งาน | ดิจิทัล 100% | กายภาพ | ดิจิทัล (ผ่านตัวกลาง) | ดิจิทัล 100% |

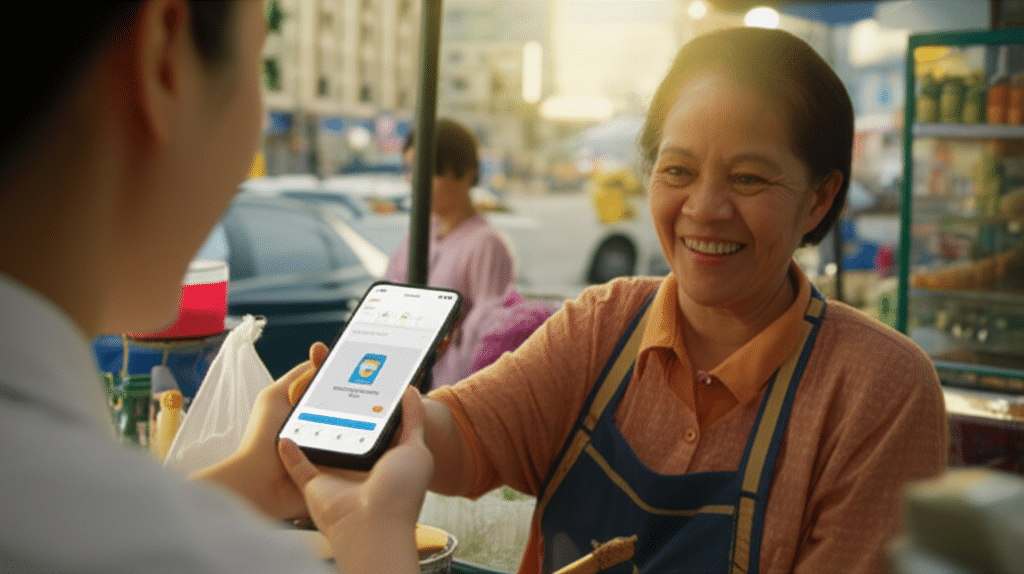

แผนการนำร่องและการปรับใช้: จากโครงการทดลองสู่การใช้งานจริง

การนำเทคโนโลยีใหม่ที่มีผลกระทบในวงกว้างมาปรับใช้ จำเป็นต้องมีกระบวนการทดสอบและประเมินผลอย่างรอบคอบ เพื่อสร้างความเชื่อมั่นและแก้ไขปัญหาที่อาจเกิดขึ้นก่อนการใช้งานจริงทั่วประเทศ

โครงการนำร่อง TouristDigiPay: ก้าวแรกที่สำคัญ

หนึ่งในโครงการทดลองที่น่าจับตามองคือ “TouristDigiPay” ซึ่งมีเป้าหมายเพื่ออำนวยความสะดวกให้นักท่องเที่ยวต่างชาติสามารถแลกเปลี่ยนสินทรัพย์ดิจิทัลของตนเองมาเป็นเงินบาทดิจิทัลเพื่อใช้จ่ายในประเทศไทยได้อย่างสะดวกและรวดเร็ว โครงการนี้ไม่เพียงแต่เป็นการทดสอบระบบในสภาพแวดล้อมจริงที่มีผู้ใช้งานหลากหลาย แต่ยังเป็นการส่งเสริมภาพลักษณ์ของประเทศไทยในฐานะประเทศที่เปิดรับนวัตกรรมทางการเงินและส่งเสริมการท่องเที่ยวอีกด้วย

ตามแผนการที่วางไว้ คาดว่าโครงการ TouristDigiPay จะเริ่มให้บริการได้ในช่วงไตรมาสที่ 4 ของปี 2568 ซึ่งในระหว่างนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และหน่วยงานที่เกี่ยวข้องจะดำเนินการปรับปรุงกฎระเบียบต่างๆ ให้สอดคล้องและรองรับการทำธุรกรรมรูปแบบใหม่นี้ ความสำเร็จของโครงการนำร่องนี้จะเป็นบทพิสูจน์สำคัญและเป็นข้อมูลอันมีค่าสำหรับการวางแผนขยายผลการใช้งานเงินบาทดิจิทัลสู่ภาคประชาชนและธุรกิจในลำดับต่อไป

โรดแมปสู่สังคมไร้เงินสดเต็มรูปแบบ

แนวทางการปรับใช้เงินบาทดิจิทัลทั่วประเทศจะเป็นไปในลักษณะค่อยเป็นค่อยไป (Phased Rollout) โดยจะเริ่มต้นจากการใช้งานในกลุ่มเฉพาะหรือพื้นที่จำกัดก่อน เพื่อศึกษาพฤติกรรมผู้ใช้งานและปรับปรุงระบบให้มีความเสถียร จากนั้นจึงจะขยายวงกว้างไปสู่ภาคธุรกิจและประชาชนทั่วไปอย่างเต็มรูปแบบ การดำเนินการในลักษณะนี้จะช่วยลดผลกระทบและความสับสนที่อาจเกิดขึ้นจากการเปลี่ยนแปลงอย่างฉับพลัน ทำให้ทุกภาคส่วนมีเวลาในการปรับตัวและเรียนรู้ระบบใหม่ได้อย่างราบรื่น แม้จะยังไม่มีกำหนดการที่ชัดเจนสำหรับการใช้งานทั่วประเทศ แต่ทิศทางของนโยบายชี้ให้เห็นว่าสังคมไร้เงินสดที่ขับเคลื่อนด้วยเงินบาทดิจิทัลกำลังจะกลายเป็นความจริงในอนาคตอันใกล้นี้

โอกาสและความท้าทายที่ต้องเผชิญ

การเปลี่ยนผ่านสู่ระบบเงินบาทดิจิทัลเปรียบเสมือนเหรียญสองด้านที่มาพร้อมกับโอกาสมหาศาลและความท้าทายที่ต้องบริหารจัดการอย่างรอบคอบ

โอกาสสำหรับประชาชนและภาคธุรกิจ

สำหรับประชาชนทั่วไป เงินบาทดิจิทัลจะทำให้การทำธุรกรรมทางการเงินสะดวก รวดเร็ว และอาจมีต้นทุนที่ต่ำลง การเข้าถึงบริการทางการเงินจะง่ายขึ้นโดยไม่จำเป็นต้องมีบัญชีธนาคารแบบดั้งเดิมเสมอไป ในขณะที่ภาคธุรกิจ โดยเฉพาะผู้ประกอบการรายย่อยและ SMEs จะได้รับประโยชน์จากการมีช่องทางการรับชำระเงินที่หลากหลายและมีประสิทธิภาพ ลดภาระในการจัดการเงินสด และสามารถเข้าถึงข้อมูลการซื้อขายเพื่อนำไปวิเคราะห์ต่อยอดธุรกิจได้ง่ายขึ้น นอกจากนี้ โครงสร้างพื้นฐานของเงินบาทดิจิทัลยังเปิดประตูสู่การสร้างสรรค์นวัตกรรมและบริการทางการเงินรูปแบบใหม่ๆ (FinTech) ที่สามารถตอบสนองความต้องการของผู้บริโภคได้อย่างที่ไม่เคยมีมาก่อน

ความเสี่ยงและข้อควรพิจารณาด้านความปลอดภัย

อย่างไรก็ตาม ความท้าทายที่สำคัญที่สุดคือเรื่อง ความปลอดภัยไซเบอร์ เนื่องจากระบบการเงินทั้งหมดจะอยู่บนโลกดิจิทัล การป้องกันการโจมตีทางไซเบอร์ การแฮกข้อมูล และการฉ้อโกงจึงเป็นภารกิจที่มีความสำคัญสูงสุด ภาครัฐและหน่วยงานที่เกี่ยวข้องจำเป็นต้องลงทุนในเทคโนโลยีการรักษาความปลอดภัยขั้นสูงและสร้างกลไกการรับมือกับภัยคุกคามทางไซเบอร์ที่มีประสิทธิภาพ

อีกประเด็นที่สร้างข้อกังวลคือเรื่อง ความเป็นส่วนตัวของข้อมูล (Data Privacy) เนื่องจากรัฐบาลจะสามารถเข้าถึงข้อมูลธุรกรรมทั้งหมดได้ จึงต้องมีการสร้างกฎหมายและข้อบังคับที่ชัดเจนเพื่อคุ้มครองสิทธิส่วนบุคคลและป้องกันการนำข้อมูลไปใช้ในทางที่ไม่เหมาะสม การสร้างความสมดุลระหว่างความโปร่งใสเพื่อประโยชน์สาธารณะกับการคุ้มครองความเป็นส่วนตัวของประชาชนจึงเป็นโจทย์ใหญ่ที่ต้องหาคำตอบให้ได้ นอกจากนี้ ยังมีความท้าทายเรื่องความเหลื่อมล้ำทางดิจิทัล (Digital Divide) ที่ต้องดูแลให้กลุ่มผู้สูงอายุหรือผู้ที่เข้าไม่ถึงเทคโนโลยีสามารถปรับตัวและใช้งานระบบใหม่นี้ได้โดยไม่ถูกทิ้งไว้ข้างหลัง

บริบทที่กว้างขึ้น: การขับเคลื่อนไทยสู่ศูนย์กลางสินทรัพย์ดิจิทัล

นโยบายเงินบาทดิจิทัลไม่ได้เป็นเพียงโครงการเดี่ยวๆ แต่เป็นส่วนหนึ่งของยุทธศาสตร์ชาติที่ใหญ่กว่า นั่นคือการผลักดันให้ประเทศไทยก้าวขึ้นเป็นศูนย์กลางด้านสินทรัพย์ดิจิทัลและเทคโนโลยีทางการเงิน (FinTech Hub) ของภูมิภาคเอเชียตะวันออกเฉียงใต้ การที่รัฐบาลอนุมัติมาตรการส่งเสริมตลาดสินทรัพย์ดิจิทัลอย่างต่อเนื่อง เช่น การยกเว้นภาษีกำไรจากการลงทุนในคริปโตเคอร์เรนซีเป็นเวลา 5 ปี เป็นการส่งสัญญาณที่ชัดเจนว่าประเทศไทยมีความจริงจังที่จะดึงดูดนักลงทุน ผู้ประกอบการ และบุคลากรที่มีความสามารถจากทั่วโลกให้เข้ามาในประเทศ

การมีเงินบาทดิจิทัลที่ออกโดยธนาคารกลางจะเป็นเสมือนกระดูกสันหลังของระบบนิเวศสินทรัพย์ดิจิทัลทั้งหมด โดยเป็นสื่อกลางในการแลกเปลี่ยนที่มีเสถียรภาพและน่าเชื่อถือ ช่วยลดความเสี่ยงจากความผันผวนของสกุลเงินคริปโตภาคเอกชน และสร้างสภาพแวดล้อมที่เอื้อต่อการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่เชื่อมต่อระหว่างโลกการเงินแบบดั้งเดิมกับโลกของสินทรัพย์ดิจิทัลได้อย่างไร้รอยต่อ วิสัยทัศน์นี้หากประสบความสำเร็จ จะสามารถสร้างการเติบโตทางเศรษฐกิจและยกระดับขีดความสามารถในการแข่งขันของประเทศได้อย่างก้าวกระโดด

บทสรุป: เตรียมพร้อมสำหรับอนาคตการเงินของไทย

การมาถึงของเงินบาทดิจิทัลถือเป็นจุดเปลี่ยนครั้งประวัติศาสตร์ของระบบการเงินไทย ซึ่งจะนำไปสู่การเปลี่ยนแปลงวิถีชีวิตและการดำเนินธุรกิจอย่างหลีกเลี่ยงไม่ได้ แม้ว่าการเปลี่ยนผ่านนี้จะยังอยู่ในช่วงเริ่มต้น แต่ทิศทางที่ภาครัฐกำลังมุ่งไปนั้นมีความชัดเจน คือการสร้างสังคมไร้เงินสดที่มีประสิทธิภาพ ปลอดภัย และโปร่งใส โดยมีเงินบาทดิจิทัลเป็นแกนกลาง

การเปลี่ยนแปลงนี้มอบโอกาสในการเข้าถึงบริการทางการเงินที่เท่าเทียม ลดต้นทุนในระบบเศรษฐกิจ และเปิดประตูสู่นวัตกรรมใหม่ๆ แต่ในขณะเดียวกันก็มาพร้อมกับความท้าทายด้านความปลอดภัย ความเป็นส่วนตัว และความเหลื่อมล้ำทางดิจิทัลที่ทุกภาคส่วนต้องร่วมมือกันแก้ไข การเปลี่ยนผ่านสู่ยุคเงินบาทดิจิทัลไม่ใช่เรื่องของอนาคตอันไกล แต่เป็นสิ่งที่กำลังจะเกิดขึ้นจริง การศึกษาข้อมูลและเตรียมความพร้อมจึงเป็นสิ่งสำคัญสำหรับทุกคนเพื่อก้าวทันการเปลี่ยนแปลงและใช้ประโยชน์จากเทคโนโลยีการเงินใหม่นี้ได้อย่างเต็มศักยภาพ