ลาก่อนเงินสด! รัฐเริ่มใช้เงินบาทดิจิทัลแล้ว

ลาก่อนเงินสด! รัฐเริ่มใช้เงินบาทดิจิทัลแล้ว

การเปลี่ยนผ่านสู่ยุคดิจิทัลได้ส่งผลกระทบต่อทุกภาคส่วน รวมถึงระบบการเงินของประเทศ การเกิดขึ้นของโครงการเงินบาทดิจิทัลจึงเป็นหมุดหมายสำคัญที่แสดงถึงการปรับตัวของภาครัฐเพื่อรองรับอนาคตทางการเงินที่เปลี่ยนแปลงไป

สรุปประเด็นสำคัญของเงินบาทดิจิทัล

- ไม่ใช่คริปโตเคอร์เรนซี: เงินบาทดิจิทัล หรือ Retail CBDC เป็นสกุลเงินที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) มีสถานะเป็นเงินที่ชำระหนี้ได้ตามกฎหมาย มีเสถียรภาพ และได้รับการรับรองจากภาครัฐ แตกต่างจากสินทรัพย์ดิจิทัลที่สร้างโดยภาคเอกชนซึ่งมีความผันผวนสูง

- อยู่ในช่วงทดลอง: โครงการยังอยู่ในระยะทดลองและพัฒนา โดยมีการทดสอบในวงจำกัดกับผู้เข้าร่วมประมาณ 10,000 รายในช่วงปลายปี 2565 ถึงกลางปี 2566 และยังไม่มีแผนที่จะนำมาใช้แทนที่เงินสดในทันที

- มุ่งเสริมระบบเดิม ไม่ใช่แทนที่: วัตถุประสงค์หลักคือการเพิ่มทางเลือกและประสิทธิภาพให้กับระบบการชำระเงินที่มีอยู่เดิม เพื่อเสริมสร้างโครงสร้างพื้นฐานทางการเงินให้แข็งแกร่ง ไม่ได้มีเป้าหมายเพื่อยกเลิกการใช้ธนบัตรและเหรียญกษาปณ์

- เทคโนโลยีบล็อกเชนประยุกต์: แม้จะใช้เทคโนโลยีคล้ายคลึงกับคริปโตเคอร์เรนซี แต่ถูกออกแบบมาเพื่อทำหน้าที่เป็นเงินตราที่ใช้ในชีวิตประจำวัน โดยเน้นความปลอดภัย สะดวก และประสิทธิภาพในการทำธุรกรรม

- เพิ่มประสิทธิภาพเชิงนโยบาย: เงินบาทดิจิทัลอาจช่วยให้การดำเนินนโยบายภาครัฐ เช่น การส่งมอบเงินช่วยเหลือ มีความตรงจุดและมีประสิทธิภาพมากขึ้น โดยสามารถลดการรั่วไหลของเงินในระบบได้

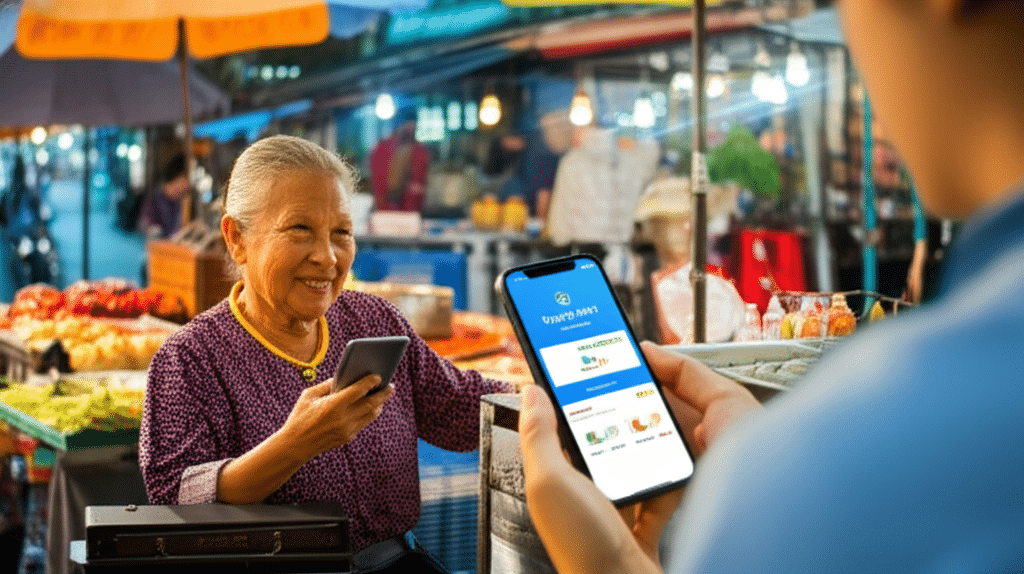

ประเด็นที่ว่า ลาก่อนเงินสด! รัฐเริ่มใช้เงินบาทดิจิทัลแล้ว ได้กลายเป็นหัวข้อที่สร้างความสนใจอย่างกว้างขวาง โครงการนี้คือการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency หรือ CBDC) สำหรับการใช้งานในระดับรายย่อย โดยมีธนาคารแห่งประเทศไทย (ธปท.) เป็นผู้ริเริ่มและดำเนินการ โครงการดังกล่าวยังอยู่ในช่วงของการทดลองและประเมินผล ซึ่งเริ่มต้นทดสอบในวงจำกัดกับกลุ่มผู้ใช้งานและร้านค้า เพื่อศึกษาความเป็นไปได้และผลกระทบในหลากหลายมิติ ก่อนที่จะมีการพิจารณาขยายผลในอนาคต ความเคลื่อนไหวนี้สะท้อนให้เห็นถึงแนวโน้มของโลกที่กำลังมุ่งสู่สังคมไร้เงินสดและระบบการเงินดิจิทัลอย่างเต็มรูปแบบ

ทำความรู้จักเงินบาทดิจิทัล (CBDC) ฉบับสมบูรณ์

การทำความเข้าใจแนวคิดพื้นฐานของเงินบาทดิจิทัลเป็นสิ่งจำเป็น เพื่อแยกแยะและเห็นภาพความแตกต่างจากสินทรัพย์ดิจิทัลประเภทอื่นๆ ที่มีอยู่ในตลาดปัจจุบัน การพัฒนานี้ไม่ได้เป็นเพียงการสร้างเงินในรูปแบบอิเล็กทรอนิกส์ใหม่ แต่เป็นความพยายามในการวางรากฐานโครงสร้างพื้นฐานทางการเงินของประเทศสำหรับอนาคต โดยมีภาครัฐเป็นผู้กำกับดูแลโดยตรง ซึ่งสร้างความแตกต่างอย่างมีนัยสำคัญในด้านความน่าเชื่อถือและความปลอดภัย

คำจำกัดความและหลักการทำงานพื้นฐาน

เงินบาทดิจิทัล หรือ Retail CBDC คือ เงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง มีคุณสมบัติเทียบเท่ากับธนบัตรและเหรียญกษาปณ์ที่ใช้กันในปัจจุบัน กล่าวคือ มีมูลค่า 1 บาทดิจิทัล เท่ากับ 1 บาทปกติ สามารถใช้ชำระค่าสินค้าและบริการ และชำระหนี้ได้ตามกฎหมาย ทำให้เงินบาทดิจิทัลมีความมั่นคงและเสถียรภาพของมูลค่า แตกต่างจากสกุลเงินคริปโตที่ราคาผันผวนสูง

หลักการทำงานของเงินบาทดิจิทัลอาศัยเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology – DLT) หรือบล็อกเชน ซึ่งเป็นเทคโนโลยีเดียวกันกับที่ใช้ในคริปโตเคอร์เรนซี อย่างไรก็ตาม การออกแบบระบบของ CBDC จะอยู่ภายใต้การควบคุมและกำกับดูแลของธนาคารกลาง เพื่อให้มั่นใจในความปลอดภัย ประสิทธิภาพ และสอดคล้องกับเป้าหมายเชิงนโยบายของประเทศ ผู้ใช้งานจะสามารถถือครองและทำธุรกรรมผ่านแอปพลิเคชันบนสมาร์ทโฟนหรืออุปกรณ์ดิจิทัลอื่นๆ ได้อย่างสะดวกและรวดเร็ว

ความแตกต่างที่สำคัญ: CBDC เทียบกับ คริปโตเคอร์เรนซี และ สเตเบิลคอยน์

แม้ว่าสินทรัพย์ดิจิทัลเหล่านี้จะใช้เทคโนโลยีพื้นฐานที่คล้ายคลึงกัน แต่มีวัตถุประสงค์ สถานะทางกฎหมาย และระดับความเสี่ยงที่แตกต่างกันอย่างสิ้นเชิง การทำความเข้าใจความแตกต่างเหล่านี้จะช่วยให้เห็นภาพว่าเหตุใดภาครัฐจึงต้องพัฒนาสกุลเงินดิจิทัลของตนเองขึ้นมา

เงินบาทดิจิทัลได้รับการรับรองทางกฎหมายและมีเสถียรภาพจากภาครัฐ ซึ่งช่วยลดความเสี่ยงจากความผันผวนและการฉ้อโกงที่มักพบในสินทรัพย์ดิจิทัลของภาคเอกชน

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | คริปโตเคอร์เรนซี | สเตเบิลคอยน์ (ภาคเอกชน) |

|---|---|---|---|

| ผู้ออก | ธนาคารแห่งประเทศไทย (ธปท.) | หน่วยงานหรือบุคคลในภาคเอกชน (กระจายศูนย์) | บริษัทหรือองค์กรเอกชน |

| สถานะทางกฎหมาย | เงินที่ชำระหนี้ได้ตามกฎหมาย (Legal Tender) | ไม่ใช่เงินตราตามกฎหมาย (ในไทย) | ไม่ใช่เงินตราตามกฎหมาย (ในไทย) |

| เสถียรภาพของมูลค่า | มีเสถียรภาพสูง (ตรึงกับเงินบาท 1:1) | มีความผันผวนสูงมาก | มีความเสถียรภาพค่อนข้างสูง (อ้างอิงกับสินทรัพย์อื่น) |

| การรับรองและความน่าเชื่อถือ | รับรองโดยรัฐบาลและธนาคารกลาง | ขึ้นอยู่กับความเชื่อมั่นในเทคโนโลยีและชุมชน | ขึ้นอยู่กับความน่าเชื่อถือของผู้ออกและสินทรัพย์ค้ำประกัน |

| วัตถุประสงค์หลัก | ใช้ชำระเงินในชีวิตประจำวัน, เครื่องมือนโยบาย | การลงทุน, การเก็งกำไร, ธุรกรรมเฉพาะกลุ่ม | ใช้เป็นสื่อกลางแลกเปลี่ยนในระบบนิเวศสินทรัพย์ดิจิทัล |

โครงการนำร่อง CBDC ในประเทศไทย

ธนาคารแห่งประเทศไทยได้ดำเนินโครงการพัฒนาเงินบาทดิจิทัลด้วยความระมัดระวังและเป็นขั้นตอน โดยเริ่มจากการศึกษา วิจัย และพัฒนาในระดับพื้นฐาน ก่อนจะเข้าสู่ขั้นตอนการทดสอบในสภาพแวดล้อมจริง เพื่อรวบรวมข้อมูลและประเมินผลกระทบอย่างรอบด้าน

ไทม์ไลน์และผู้เข้าร่วมโครงการ

โครงการทดสอบ Retail CBDC ในวงจำกัด (Pilot Program) ได้เริ่มขึ้นอย่างเป็นทางการในช่วงปลายปี 2565 และดำเนินไปจนถึงช่วงกลางปี 2566 โดยมีผู้เข้าร่วมโครงการประมาณ 10,000 คน ซึ่งคัดเลือกมาจากกลุ่มลูกค้าของสถาบันการเงินที่เข้าร่วมโครงการ การทดสอบนี้ไม่ได้เปิดให้ประชาชนทั่วไปเข้าร่วม แต่เป็นการทำงานร่วมกับพันธมิตรที่สำคัญ ได้แก่ ธนาคารพาณิชย์ และผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) เพื่อทดสอบการใช้งานในสถานการณ์ต่างๆ เช่น การเติมเงิน การโอนเงิน และการชำระค่าสินค้าและบริการในพื้นที่ที่กำหนด

วัตถุประสงค์หลักของการทดสอบ

เป้าหมายของการทดสอบไม่ได้มุ่งเน้นที่การเปิดตัวใช้งานจริง แต่เป็นการเรียนรู้และประเมินในหลายมิติ ดังนี้:

- การประเมินด้านเทคโนโลยี: ทดสอบประสิทธิภาพและความปลอดภัยของระบบพื้นฐาน เพื่อให้แน่ใจว่าสามารถรองรับการทำธุรกรรมจำนวนมากได้อย่างมีเสถียรภาพ

- การประเมินรูปแบบการใช้งาน: ศึกษาพฤติกรรมของผู้ใช้งานและร้านค้า เพื่อนำไปออกแบบบริการและฟังก์ชันที่ตอบโจทย์ความต้องการได้อย่างแท้จริง

- การวิเคราะห์ผลกระทบเชิงนโยบาย: รวบรวมข้อมูลเพื่อวิเคราะห์ผลกระทบที่อาจเกิดขึ้นกับระบบการเงินโดยรวม เช่น บทบาทของสถาบันการเงิน และเสถียรภาพของระบบการเงิน

- การสร้างความร่วมมือ: ทดสอบรูปแบบการทำงานร่วมกันระหว่างธนาคารกลาง สถาบันการเงิน และผู้ให้บริการทางการเงินอื่นๆ เพื่อสร้างระบบนิเวศที่แข็งแกร่ง

ข้อมูลและข้อเสนอแนะที่ได้จากโครงการนำร่องนี้ จะเป็นปัจจัยสำคัญในการตัดสินใจของ ธปท. เกี่ยวกับทิศทางการพัฒนาและแนวทางการนำเงินบาทดิจิทัลมาใช้ในวงกว้างต่อไปในอนาคต

ผลกระทบและประโยชน์ที่คาดหวังจากเงินบาทดิจิทัล

การนำเงินบาทดิจิทัลมาใช้ หากเกิดขึ้นในอนาคต จะส่งผลกระทบในวงกว้างต่อทั้งประชาชน ภาคธุรกิจ และการดำเนินนโยบายของภาครัฐ โดยมีเป้าหมายเพื่อยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศให้มีความทันสมัยและมีประสิทธิภาพมากยิ่งขึ้น

มิติใหม่สำหรับประชาชนและภาคธุรกิจ

สำหรับประชาชนทั่วไป ประโยชน์ที่ชัดเจนที่สุดคือการมีช่องทางการชำระเงินที่สะดวก รวดเร็ว และปลอดภัยมากยิ่งขึ้น การทำธุรกรรมผ่านเงินบาทดิจิทัลสามารถทำได้ทันทีโดยไม่มีค่าใช้จ่ายหรือมีค่าใช้จ่ายที่ต่ำมาก นอกจากนี้ ยังช่วยให้ประชาชนกลุ่มที่เข้าไม่ถึงบริการทางการเงินสามารถเข้าถึงบริการได้ง่ายขึ้นผ่านสมาร์ทโฟน

ในส่วนของภาคธุรกิจ เงินบาทดิจิทัลจะช่วยลดต้นทุนและความเสี่ยงที่เกี่ยวข้องกับการจัดการเงินสด เช่น ค่าใช้จ่ายในการขนส่ง การนับ และการเก็บรักษาเงินสด อีกทั้งยังช่วยเพิ่มโอกาสทางธุรกิจจากการพัฒนานวัตกรรมทางการเงินใหม่ๆ บนแพลตฟอร์ม CBDC ซึ่งอาจนำไปสู่บริการทางการเงินที่หลากหลายและตอบโจทย์ลูกค้าได้ดียิ่งขึ้น

การยกระดับนโยบายเศรษฐกิจและการคลัง

ในระดับมหภาค เงินบาทดิจิทัลเป็นเครื่องมือที่อาจช่วยเพิ่มประสิทธิภาพในการดำเนินนโยบายของภาครัฐได้อย่างมีนัยสำคัญ ตัวอย่างเช่น รัฐบาลสามารถส่งมอบเงินช่วยเหลือหรือเงินในโครงการกระตุ้นเศรษฐกิจไปยังประชาชนเป้าหมายได้โดยตรงและรวดเร็วผ่านระบบ CBDC ซึ่งช่วยลดขั้นตอน ลดการรั่วไหล และทำให้มั่นใจได้ว่าเงินจะไปถึงผู้ที่ต้องการความช่วยเหลืออย่างแท้จริง

นอกจากนี้ ข้อมูลการใช้จ่ายที่ได้จากระบบ (ภายใต้กรอบการคุ้มครองข้อมูลส่วนบุคคลที่รัดกุม) สามารถนำมาใช้ในการวิเคราะห์และออกแบบนโยบายเศรษฐกิจที่ตรงจุดและมีประสิทธิภาพมากขึ้น ช่วยให้ภาครัฐสามารถติดตามผลและปรับเปลี่ยนนโยบายได้อย่างทันท่วงที

อนาคตของเงินบาทดิจิทัล และความท้าทายข้างหน้า

แม้ว่าโครงการเงินบาทดิจิทัลจะมีศักยภาพในการสร้างประโยชน์อย่างมหาศาล แต่การนำมาใช้งานจริงยังคงต้องเผชิญกับความท้าทายหลายประการ และยังต้องใช้เวลาในการพัฒนาและประเมินผลอย่างต่อเนื่อง

เงินสดจะหมดไปจากสังคมไทยจริงหรือ?

คำตอบสำหรับคำถามนี้คือ “ยังไม่ใช่ในเร็วๆ นี้” ธนาคารแห่งประเทศไทยได้เน้นย้ำอยู่เสมอว่า การพัฒนาเงินบาทดิจิทัลมีเป้าหมายเพื่อเป็น “ทางเลือก” เพิ่มเติมให้กับประชาชน ไม่ใช่การ “แทนที่” เงินสดทั้งหมด การใช้ธนบัตรและเหรียญกษาปณ์จะยังคงมีอยู่ต่อไปควบคู่กับการชำระเงินในรูปแบบดิจิทัลอื่นๆ

แนวทางของ ธปท. คือการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไป (gradual approach) เพื่อให้ประชาชนและภาคธุรกิจมีเวลาปรับตัว และเพื่อลดผลกระทบที่อาจเกิดขึ้นกับระบบการเงินโดยรวม การรักษาความเชื่อมั่นของสาธารณชนต่อระบบการเงินของประเทศเป็นสิ่งสำคัญสูงสุด ดังนั้น การยกเลิกเงินสดจึงยังไม่อยู่ในแผนการดำเนินงานในปัจจุบัน

ทิศทางการพัฒนาและสิ่งที่ต้องจับตามอง

หลังจากสิ้นสุดโครงการทดสอบในวงจำกัด ธปท. จะทำการประเมินผลลัพธ์ที่ได้ทั้งหมด เพื่อพิจารณาถึงความเป็นไปได้ในการพัฒนาในขั้นต่อไป ปัจจัยที่จะต้องพิจารณาประกอบด้วยความพร้อมของเทคโนโลยี, การยอมรับของผู้ใช้งาน, ผลกระทบต่อเสถียรภาพทางการเงิน และการออกแบบกรอบกฎหมายและกฎระเบียบที่เหมาะสม

สิ่งที่สังคมและภาคธุรกิจต้องจับตามองคือการสื่อสารและความคืบหน้าจากธนาคารกลาง ซึ่งจะเป็นตัวกำหนดทิศทางของภูมิทัศน์การเงินดิจิทัลของไทยในอนาคต การเตรียมความพร้อมและปรับตัวให้เข้ากับการเปลี่ยนแปลงที่กำลังจะมาถึงจึงเป็นสิ่งสำคัญสำหรับทุกคน

บทสรุป: ก้าวสำคัญสู่เศรษฐกิจดิจิทัลของไทย

โครงการเงินบาทดิจิทัล หรือ Retail CBDC ถือเป็นก้าวที่สำคัญอย่างยิ่งในการพัฒนาระบบการเงินของประเทศไทยให้พร้อมรับมือกับความท้าทายและโอกาสในยุคดิจิทัล แม้ว่าหัวข้อ ลาก่อนเงินสด! รัฐเริ่มใช้เงินบาทดิจิทัลแล้ว อาจฟังดูเหมือนเป็นการเปลี่ยนแปลงที่ฉับพลัน แต่ในความเป็นจริงแล้ว นี่คือกระบวนการพัฒนาที่รอบคอบและเป็นขั้นตอน โดยมีเป้าหมายเพื่อเสริมสร้างเสถียรภาพและประสิทธิภาพของระบบการเงินในระยะยาว

เงินบาทดิจิทัลไม่ใช่คริปโตเคอร์เรนซี แต่เป็นเงินบาทที่ออกโดยธนาคารกลาง มีความปลอดภัยและน่าเชื่อถือสูง ปัจจุบันโครงการยังอยู่ในช่วงการศึกษาและทดลอง เพื่อให้แน่ใจว่าการนำมาใช้งานจะเกิดประโยชน์สูงสุดและมีผลกระทบน้อยที่สุดต่อทุกภาคส่วน การเดินทางสู่สังคมไร้เงินสดยังคงเป็นเส้นทางที่ต้องใช้เวลา แต่การริเริ่มโครงการนี้ได้แสดงให้เห็นถึงวิสัยทัศน์และความมุ่งมั่นของประเทศไทยในการก้าวสู่การเป็นผู้นำด้านการเงินดิจิทัลในภูมิภาค