ด่วน! ไทยเตรียมยกเลิกเงินสดเต็มรูปแบบ

ด่วน! ไทยเตรียมยกเลิกเงินสดเต็มรูปแบบ

กระแสข่าวเกี่ยวกับประเด็น ด่วน! ไทยเตรียมยกเลิกเงินสดเต็มรูปแบบ ได้สร้างความสนใจและคำถามมากมายถึงทิศทางการเงินของประเทศในอนาคตอันใกล้ อย่างไรก็ตาม การเปลี่ยนแปลงนี้เป็นกระบวนการที่ซับซ้อนและเกี่ยวข้องกับแนวโน้มระดับโลกที่เรียกว่า “สังคมไร้เงินสด” ซึ่งมุ่งเน้นการลดการพึ่งพาเงินสดมากกว่าการยกเลิกโดยสิ้นเชิง การทำความเข้าใจข้อเท็จจริง นโยบายปัจจุบัน และผลกระทบที่อาจเกิดขึ้นจึงเป็นสิ่งจำเป็นสำหรับทุกคน

ประเด็นสำคัญที่ต้องพิจารณา

- ณ ปัจจุบัน ยังไม่มีการประกาศนโยบายอย่างเป็นทางการจากภาครัฐในการยกเลิกการใช้ธนบัตรและเหรียญกษาปณ์ในประเทศไทยแบบเต็มรูปแบบ

- แนวโน้มของไทยและทั่วโลกคือการมุ่งสู่ “สังคมที่ใช้เงินสดน้อยลง” (Less-Cash Society) โดยส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ควบคู่ไปกับการใช้เงินสด

- โครงการพัฒนาสกุลเงินดิจิทัลของธนาคารกลาง หรือ บาทดิจิทัล (CBDC) เป็นหนึ่งในเครื่องมือสำคัญในการเปลี่ยนผ่าน แต่ไม่ใช่สัญญาณของการยกเลิกเงินสดในทันที

- หลายประเทศมีการจำกัดวงเงินในการทำธุรกรรมด้วยเงินสดเพื่อเพิ่มความโปร่งใสและป้องกันอาชญากรรมทางการเงิน แต่ยังคงให้เงินสดหมุนเวียนในระบบเศรษฐกิจ

- การเปลี่ยนผ่านสู่ระบบการเงินดิจิทัลส่งผลกระทบต่อทุกภาคส่วน ตั้งแต่ประชาชนทั่วไป ผู้ประกอบการรายย่อย ไปจนถึงโครงสร้างเศรษฐกิจของประเทศ ซึ่งมาพร้อมกับโอกาสและความท้าทาย

ไขข้อเท็จจริง: สถานการณ์เงินสดในประเทศไทย

การอภิปรายเรื่องการยกเลิกเงินสดมักเกิดขึ้นจากความเข้าใจที่คลาดเคลื่อนเกี่ยวกับนโยบายการเงินและการตีความแนวโน้มทางเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว การตรวจสอบข้อมูลที่เป็นทางการและแยกแยะระหว่างข่าวลือกับทิศทางนโยบายที่แท้จริงจึงเป็นสิ่งสำคัญอันดับแรก

ข่าวลือ vs. ความเป็นจริง: นโยบายการเงินปัจจุบัน

จากการตรวจสอบข้อมูลนโยบายจากหน่วยงานภาครัฐที่เกี่ยวข้องจนถึงไตรมาสล่าสุด พบว่ายังไม่มีการประกาศแผนการยกเลิกใช้เงินสดแบบเต็มรูปแบบในประเทศไทย ข้อมูลที่มีอยู่ส่วนใหญ่ชี้ให้เห็นถึงการส่งเสริมและพัฒนาระบบการชำระเงินทางอิเล็กทรอนิกส์ให้มีประสิทธิภาพและเข้าถึงง่ายมากขึ้น เช่น โครงการพร้อมเพย์ (PromptPay) และมาตรฐาน Thai QR Code ซึ่งได้รับการยอมรับอย่างกว้างขวาง

นโยบายเหล่านี้มีวัตถุประสงค์เพื่อเพิ่มทางเลือกในการชำระเงิน ลดต้นทุนการจัดการเงินสดในระบบเศรษฐกิจ และเพิ่มขีดความสามารถในการแข่งขันของประเทศ การดำเนินการดังกล่าวเป็นการสนับสนุนให้เกิดการเปลี่ยนผ่านอย่างค่อยเป็นค่อยไป โดยให้ประชาชนและธุรกิจปรับตัวตามความสมัครใจ มากกว่าจะเป็นการบังคับยกเลิกการใช้เงินสดในทันที

แนวคิดหลักของนโยบายการเงินไทยในปัจจุบัน คือการสร้างระบบนิเวศทางการเงินที่หลากหลาย ซึ่งเงินสดและการชำระเงินดิจิทัลสามารถใช้งานร่วมกันได้อย่างมีประสิทธิภาพ เพื่อตอบสนองความต้องการของผู้ใช้ในทุกกลุ่ม

ทิศทางสู่ “สังคมไร้เงินสด” ที่เกิดขึ้นจริง

แม้จะไม่มีนโยบายยกเลิกเงินสดโดยตรง แต่พฤติกรรมของผู้บริโภคชาวไทยได้แสดงให้เห็นถึงแนวโน้มที่ชัดเจนของการก้าวสู่ สังคมไร้เงินสด หรือที่แม่นยำกว่าคือ “สังคมที่ใช้เงินสดน้อยลง” การเติบโตของสมาร์ทโฟน การเข้าถึงอินเทอร์เน็ตที่ครอบคลุม และการพัฒนาแอปพลิเคชันธนาคารบนมือถือ (Mobile Banking) ได้กลายเป็นปัจจัยเร่งที่สำคัญ

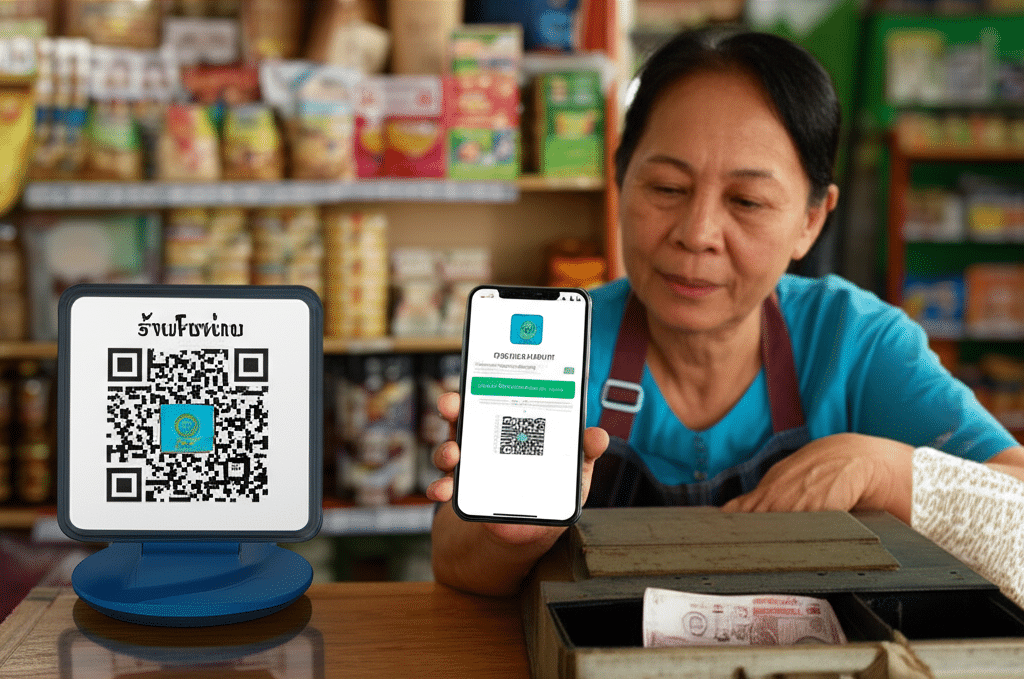

ปัจจุบัน การสแกน QR Code เพื่อชำระค่าสินค้าและบริการกลายเป็นภาพที่คุ้นตา ตั้งแต่ในห้างสรรพสินค้าไปจนถึงร้านค้าริมทาง การโอนเงินผ่านเบอร์โทรศัพท์มือถือกลายเป็นเรื่องปกติในชีวิตประจำวัน สิ่งเหล่านี้สะท้อนให้เห็นถึงการปรับตัวของทั้งผู้บริโภคและผู้ประกอบการที่ยอมรับความสะดวกสบายและความรวดเร็วของเทคโนโลยีดิจิทัล ซึ่งเป็นแรงผลักดันจากฝั่งตลาด (Market-Driven) ที่มีประสิทธิภาพยิ่งกว่าการกำหนดนโยบายจากภาครัฐเพียงอย่างเดียว

เจาะลึกศัพท์การเงินยุคใหม่: CBDC และสังคมไร้เงินสด

เพื่อทำความเข้าใจทิศทางการเงินในอนาคต การนิยามคำศัพท์สำคัญสองคำให้ชัดเจนเป็นสิ่งจำเป็น ได้แก่ “สังคมไร้เงินสด” และ “สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (CBDC)” ซึ่งมักถูกนำมาใช้ในบริบทเดียวกัน แต่มีความหมายและนัยที่แตกต่างกัน

สังคมไร้เงินสด: ไม่ใช่การยกเลิกเงินสด

สังคมไร้เงินสด (Cashless Society) ไม่ได้หมายถึงสังคมที่ไม่มีเงินสดอยู่เลย แต่หมายถึงระบบเศรษฐกิจที่ธุรกรรมส่วนใหญ่เกิดขึ้นผ่านช่องทางดิจิทัล เช่น บัตรเครดิต/เดบิต, Mobile Banking, E-Wallet หรือการชำระเงินผ่าน QR Code ในสังคมลักษณะนี้ เงินสดอาจยังคงมีบทบาทอยู่ แต่เป็นบทบาทที่จำกัดลง ใช้สำหรับธุรกรรมขนาดเล็ก หรือในกลุ่มประชากรบางกลุ่มที่ไม่สามารถเข้าถึงเทคโนโลยีดิจิทัลได้สะดวก เป้าหมายหลักคือการลดการพึ่งพาเงินสด เพื่อเพิ่มประสิทธิภาพและความโปร่งใสในระบบเศรษฐกิจ

บาทดิจิทัล (CBDC) คืออะไร?

บาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) คือ สกุลเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) โดยมีสถานะเทียบเท่ากับธนบัตรหรือเหรียญกษาปณ์ที่ใช้กันในปัจจุบัน กล่าวคือ เป็นหนี้สินของธนาคารกลางโดยตรง ซึ่งแตกต่างจากเงินฝากในบัญชีธนาคารพาณิชย์ หรือเงินใน E-Wallet ซึ่งเป็นหนี้สินของสถาบันการเงินหรือผู้ให้บริการรายนั้นๆ

การพัฒนา CBDC มีวัตถุประสงค์เพื่อเป็นโครงสร้างพื้นฐานทางการเงินสำหรับอนาคต รองรับนวัตกรรมทางการเงินใหม่ๆ และเป็นอีกหนึ่งทางเลือกในการชำระเงินที่ปลอดภัยและมีประสิทธิภาพสำหรับประชาชน อย่างไรก็ตาม การนำ CBDC มาใช้ในวงกว้างยังอยู่ในขั้นตอนการศึกษาและทดสอบ และไม่ได้หมายความว่าจะเข้ามาแทนที่เงินสดหรือเงินฝากในธนาคารพาณิชย์ในทันที แต่จะเข้ามาเป็นส่วนเสริมของระบบการเงินที่มีอยู่เดิม

| คุณสมบัติ | เงินสด (ธนบัตร/เหรียญ) | เงินฝากธนาคารพาณิชย์ | บาทดิจิทัล (CBDC) |

|---|---|---|---|

| รูปแบบ | กายภาพ | ดิจิทัล | ดิจิทัล |

| ผู้ออก | ธนาคารกลาง | ธนาคารพาณิชย์ | ธนาคารกลาง |

| สถานะทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ชำระหนี้ได้ทั่วไป | ชำระหนี้ได้ตามกฎหมาย |

| ความเสี่ยง | ความเสี่ยงจากการสูญหายหรือถูกขโมย | ความเสี่ยงของธนาคารพาณิชย์ (มีสถาบันคุ้มครองเงินฝาก) | ความเสี่ยงต่ำที่สุด (เป็นหนี้สินของธนาคารกลาง) |

| ความเป็นส่วนตัว | สูง (ไม่ระบุตัวตน) | ต่ำ (ธุรกรรมถูกบันทึก) | สามารถออกแบบระดับความเป็นส่วนตัวได้ |

บทเรียนจากต่างประเทศ: ทั่วโลกจัดการเงินสดอย่างไร?

การพิจารณานโยบายและแนวปฏิบัติของต่างประเทศช่วยให้เห็นภาพรวมและทิศทางการจัดการเงินสดในบริบทโลก ซึ่งส่วนใหญ่เน้นไปที่การควบคุมและส่งเสริมทางเลือกดิจิทัล มากกว่าการกำจัดเงินสดออกจากระบบโดยสิ้นเชิง

กรณีศึกษาจากยุโรป: จำกัดแต่ไม่ยกเลิก

หลายประเทศในสหภาพยุโรปได้นำมาตรการจำกัดการชำระเงินด้วยเงินสดต่อหนึ่งธุรกรรมมาใช้ เพื่อต่อสู้กับการฟอกเงิน การหลีกเลี่ยงภาษี และการสนับสนุนทางการเงินแก่การก่อการร้าย ตัวอย่างเช่น:

- ประเทศฝรั่งเศสและเบลเยียม: มีการกำหนดเพดานการทำธุรกรรมด้วยเงินสดไว้ที่ไม่เกิน 3,000 ยูโร (ประมาณ 115,000 บาท) หากมูลค่าเกินกว่านั้นจะต้องชำระผ่านช่องทางอิเล็กทรอนิกส์ที่สามารถตรวจสอบได้

มาตรการเหล่านี้ไม่ได้ห้ามประชาชนพกพาหรือใช้เงินสดในชีวิตประจำวัน แต่เป็นการสร้างกลไกตรวจสอบธุรกรรมที่มีมูลค่าสูง ซึ่งช่วยเพิ่มความโปร่งใสให้กับระบบเศรษฐกิจโดยรวม โดยที่เงินสดยังคงเป็นส่วนสำคัญของระบบการชำระเงินสำหรับรายย่อย

อเมริกาเหนือและเอเชีย: ปรับตัวตามเทคโนโลยี

ในภูมิภาคอื่นของโลก การเปลี่ยนแปลงขับเคลื่อนด้วยเทคโนโลยีและพฤติกรรมผู้บริโภคเป็นหลัก

- ประเทศแคนาดา: เป็นหนึ่งในประเทศที่มีสัดส่วนการใช้บัตรเดบิตสูงที่สุดในโลก และมีอัตราการชำระเงินแบบไม่ใช้เงินสดสูงถึง 90% ของธุรกรรมทั้งหมด การเปลี่ยนแปลงนี้เกิดจากการยอมรับเทคโนโลยีของผู้คนและโครงสร้างพื้นฐานที่รองรับอย่างแพร่หลาย ไม่ใช่ผลมาจากกฎหมายบังคับโดยตรง

- ประเทศเวียดนาม: มีการผลักดันให้ธุรกิจใช้ใบแจ้งหนี้อิเล็กทรอนิกส์ (E-invoice) ที่เชื่อมต่อโดยตรงกับระบบภาษีของภาครัฐ แนวทางนี้ช่วยให้การจัดเก็บภาษีมีประสิทธิภาพมากขึ้นและลดการทำธุรกรรมนอกระบบที่มักใช้เงินสดเป็นหลัก ซึ่งเป็นอีกหนึ่งวิธีในการส่งเสริมสังคมไร้เงินสดทางอ้อม

บทเรียนจากนานาชาติชี้ให้เห็นว่าเส้นทางสู่สังคมที่ใช้เงินสดน้อยลงมีหลากหลายรูปแบบ ตั้งแต่การออกมาตรการทางกฎหมายเพื่อควบคุม ไปจนถึงการสนับสนุนให้เกิดการเปลี่ยนแปลงจากพฤติกรรมของผู้ใช้เอง ซึ่งประเทศไทยก็กำลังดำเนินไปในทิศทางหลังเช่นกัน

วิเคราะห์ผลกระทบรอบด้านหากไทยลดการใช้เงินสด

การเปลี่ยนผ่านสู่ระบบการเงินที่พึ่งพาเงินสดน้อยลงมีผลกระทบในวงกว้าง การวิเคราะห์ทั้งข้อดีและข้อควรระวังสำหรับภาคส่วนต่างๆ จะช่วยให้เห็นภาพที่สมบูรณ์และเตรียมพร้อมรับมือกับการเปลี่ยนแปลงได้ดียิ่งขึ้น

ผลกระทบต่อประชาชนทั่วไป

ด้านบวก:

- ความสะดวกสบายและความรวดเร็ว: ไม่จำเป็นต้องพกพาเงินสดจำนวนมาก ลดความยุ่งยากในการนับเงินและรอเงินทอน สามารถทำธุรกรรมได้ทุกที่ทุกเวลาผ่านสมาร์ทโฟน

- ความปลอดภัย: ลดความเสี่ยงจากการถูกโจรกรรมหรือการสูญหายของเงินสด หากโทรศัพท์หรือบัตรหายสามารถอายัดได้ทันที

- การจัดการการเงินส่วนบุคคล: สามารถตรวจสอบประวัติการใช้จ่ายได้ง่ายผ่านแอปพลิเคชัน ช่วยในการวางแผนการเงินและสร้างวินัยทางการคลังได้ดีขึ้น

ด้านที่ต้องพิจารณา:

- ความเหลื่อมล้ำทางดิจิทัล (Digital Divide): กลุ่มผู้สูงอายุ ผู้ที่อาศัยในพื้นที่ห่างไกลซึ่งสัญญาณอินเทอร์เน็ตไม่เสถียร และกลุ่มประชากรที่ไม่มีบัญชีธนาคาร อาจประสบปัญหาในการเข้าถึงและใช้งานเทคโนโลยีการชำระเงินดิจิทัล

- ความเป็นส่วนตัวของข้อมูล: ทุกธุรกรรมดิจิทัลจะถูกบันทึกและสามารถตรวจสอบได้ ซึ่งอาจนำไปสู่ข้อกังวลเกี่ยวกับความเป็นส่วนตัวและการนำข้อมูลไปใช้โดยไม่ได้รับอนุญาต

- ความเสี่ยงด้านความปลอดภัยทางไซเบอร์: ความเสี่ยงจากการถูกแฮกข้อมูล การหลอกลวงทางออนไลน์ (Phishing) และมัลแวร์ต่างๆ จะเพิ่มสูงขึ้น จำเป็นต้องมีความรู้ความเข้าใจในการป้องกันตนเอง

ผลกระทบต่อผู้ประกอบการและร้านค้า

ด้านบวก:

- ลดต้นทุนการจัดการเงินสด: ประหยัดค่าใช้จ่ายและเวลาในการนับเงิน การเก็บรักษา และการนำเงินไปฝากธนาคาร รวมถึงลดความเสี่ยงจากเงินสดปลอมหรือการทุจริตของพนักงาน

- เพิ่มโอกาสในการขาย: การรองรับการชำระเงินหลายรูปแบบช่วยตอบสนองความต้องการของลูกค้าได้มากขึ้น โดยเฉพาะกลุ่มลูกค้าที่นิยมการใช้จ่ายแบบดิจิทัล

- ข้อมูลเพื่อการวิเคราะห์: ข้อมูลการซื้อขายสามารถนำมาวิเคราะห์เพื่อทำความเข้าใจพฤติกรรมลูกค้า วางแผนสต็อกสินค้า และจัดทำโปรโมชันส่งเสริมการขายได้อย่างมีประสิทธิภาพ

ด้านที่ต้องพิจารณา:

- ค่าธรรมเนียมธุรกรรม: การรับชำระผ่านช่องทางดิจิทัลบางประเภทอาจมีค่าธรรมเนียม (MDR) ซึ่งอาจส่งผลกระทบต่อกำไรของผู้ประกอบการรายย่อย

- การลงทุนในอุปกรณ์และระบบ: ร้านค้าจำเป็นต้องมีสมาร์ทโฟนหรือเครื่องรับชำระเงิน (EDC) และการเชื่อมต่ออินเทอร์เน็ตที่เสถียร ซึ่งอาจเป็นภาระสำหรับธุรกิจขนาดเล็ก

- ความท้าทายสำหรับเศรษฐกิจนอกระบบ: ร้านค้าหาบเร่แผงลอยหรือธุรกิจขนาดเล็กที่เคยพึ่งพาเงินสดเป็นหลัก อาจต้องปรับตัวเข้าสู่ระบบมากขึ้น ซึ่งอาจเกี่ยวข้องกับภาระทางภาษีในอนาคต

ผลกระทบในระดับเศรษฐกิจมหภาค

ด้านบวก:

- เพิ่มความโปร่งใสและประสิทธิภาพการจัดเก็บภาษี: เมื่อธุรกรรมส่วนใหญ่อยู่ในระบบดิจิทัล ภาครัฐสามารถตรวจสอบและจัดเก็บภาษีได้อย่างมีประสิทธิภาพมากขึ้น ลดปัญหาการหลีกเลี่ยงภาษี

- ต่อต้านเศรษฐกิจมืด: การลดการใช้เงินสดซึ่งไม่สามารถตรวจสอบที่มาที่ไปได้ จะช่วยจำกัดช่องทางของกิจกรรมที่ผิดกฎหมาย เช่น การฟอกเงิน การคอร์รัปชัน และธุรกิจสีเทา

- เพิ่มประสิทธิภาพนโยบายการเงิน: ธนาคารกลางสามารถดำเนินนโยบายการเงินได้อย่างรวดเร็วและตรงจุดมากขึ้น เช่น การส่งผ่านนโยบายดอกเบี้ย หรือการให้ความช่วยเหลือทางการเงินโดยตรงแก่ประชาชน

ด้านที่ต้องพิจารณา:

- เสถียรภาพของระบบการเงิน: ระบบการชำระเงินดิจิทัลต้องมีความเสถียรและมั่นคงปลอดภัยสูง หากระบบล่มอาจส่งผลกระทบเป็นวงกว้างและสร้างความเสียหายต่อเศรษฐกิจได้

- การลงทุนโครงสร้างพื้นฐาน: ภาครัฐและเอกชนจำเป็นต้องลงทุนมหาศาลในการพัฒนาโครงสร้างพื้นฐานด้านดิจิทัลและโทรคมนาคมให้ครอบคลุมและมีคุณภาพทั่วประเทศ

สรุปและก้าวต่อไปของการเงินไทย

โดยสรุปแล้ว ประเด็น “ด่วน! ไทยเตรียมยกเลิกเงินสดเต็มรูปแบบ” ยังคงเป็นเพียงกระแสข่าวที่ยังไม่มีมูลความจริงในเชิงนโยบายที่เป็นรูปธรรม สิ่งที่กำลังเกิดขึ้นจริงคือการเปลี่ยนผ่านอย่างค่อยเป็นค่อยไปสู่สังคมที่ใช้เงินสดน้อยลง ซึ่งเป็นผลมาจากการพัฒนาทางเทคโนโลยีและการปรับเปลี่ยนพฤติกรรมของผู้คนในสังคมเป็นสำคัญ

เงินสดยังคงมีบทบาทสำคัญในระบบเศรษฐกิจไทย โดยเฉพาะสำหรับประชากรบางกลุ่มและในบางพื้นที่ ขณะที่การชำระเงินดิจิทัลก็กำลังเติบโตอย่างก้าวกระโดด อนาคตของการเงินไทยจึงมีแนวโน้มที่จะเป็นระบบแบบผสมผสาน (Hybrid System) ที่ทั้งสองรูปแบบสามารถดำรงอยู่ร่วมกัน เพื่อให้ทุกคนสามารถเข้าถึงและเลือกใช้บริการทางการเงินที่เหมาะสมกับตนเองได้มากที่สุด

การพัฒนาบาทดิจิทัล (CBDC) และการส่งเสริมนวัตกรรมทางการเงินอื่นๆ เป็นการวางรากฐานสำหรับอนาคต ไม่ใช่การทำลายระบบเดิมในทันที สำหรับประชาชนและผู้ประกอบการ การเปิดรับเรียนรู้เทคโนโลยีใหม่ๆ ควบคู่ไปกับการติดตามข้อมูลข่าวสารจากแหล่งที่น่าเชื่อถือ จะเป็นกุญแจสำคัญในการปรับตัวและใช้ประโยชน์จากการเปลี่ยนแปลงภูมิทัศน์ทางการเงินของประเทศได้อย่างเต็มศักยภาพ