ลาก่อนแอปธนาคาร? เงินบาทดิจิทัลเริ่มใช้แล้ว

ลาก่อนแอปธนาคาร? เงินบาทดิจิทัลเริ่มใช้แล้ว

โครงการเงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) ได้เริ่มเข้าสู่ขั้นตอนการทดลองใช้งานในประเทศไทยแล้ว สร้างคำถามสำคัญว่านี่คือจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ในระบบการชำระเงินหรือไม่ และแอปพลิเคชันธนาคารที่ใช้กันอย่างแพร่หลายจะหมดความจำเป็นลงจริงหรือ

ประเด็นสำคัญที่น่าสนใจ

- เงินบาทดิจิทัล (CBDC) คือเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่าเงินสด 1:1 และสามารถใช้ชำระหนี้ได้ตามกฎหมาย มีความมั่นคงสูง

- ไม่ใช่การแทนที่ เงินบาทดิจิทัลถูกออกแบบมาเพื่อเป็นทางเลือกเสริม ไม่ได้มีเป้าหมายที่จะยกเลิกเงินสดหรือเงินฝากในระบบธนาคารพาณิชย์

- แอปธนาคารยังคงสำคัญ การเข้าถึงและใช้งานเงินบาทดิจิทัลในระยะแรกยังคงต้องอาศัยโครงสร้างพื้นฐานและแอปพลิเคชันจากธนาคารหรือผู้ให้บริการทางการเงินที่ได้รับอนุญาต

- เพิ่มการเข้าถึงบริการทางการเงิน หนึ่งในเป้าหมายหลักคือการทำให้ประชาชนกลุ่มที่ไม่มีบัญชีธนาคารหรือสมาร์ทโฟนสามารถเข้าถึงระบบการชำระเงินดิจิทัลได้ผ่านช่องทางอื่น เช่น บัตรชำระเงิน

- สถานะปัจจุบัน ประเทศไทยได้เริ่มทดลองใช้งาน Retail CBDC ในวงจำกัดตั้งแต่ช่วงปี 2566 และกำลังอยู่ในขั้นตอนการประเมินผลเพื่อวางแผนขยายการใช้งานในอนาคต

หัวข้อที่ว่า ลาก่อนแอปธนาคาร? เงินบาทดิจิทัลเริ่มใช้แล้ว ได้กลายเป็นประเด็นถกเถียงในวงกว้าง เมื่อธนาคารแห่งประเทศไทย (ธปท.) ได้ริเริ่มโครงการพัฒนาและทดสอบสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency – CBDC) อย่างเป็นรูปธรรม เงินบาทดิจิทัลนี้ คือ เงินบาทในรูปแบบโทเคนดิจิทัลที่ออกโดยตรงจาก ธปท. ซึ่งมีสถานะเทียบเท่ากับธนบัตรหรือเหรียญกษาปณ์ที่ใช้กันอยู่ในปัจจุบันทุกประการ ความเกี่ยวข้องของเรื่องนี้จึงไม่ได้จำกัดอยู่แค่ในแวดวงการเงิน แต่ส่งผลกระทบโดยตรงต่อวิถีชีวิตและการทำธุรกรรมของประชาชนทุกคนในอนาคต

การเกิดขึ้นของเงินบาทดิจิทัลมีวัตถุประสงค์เพื่อยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศให้พร้อมรับมือกับโลกยุคใหม่ที่เทคโนโลยีดิจิทัลเข้ามามีบทบาทสำคัญ เพิ่มประสิทธิภาพ ลดต้นทุน และสร้างโอกาสในการเข้าถึงบริการทางการเงินอย่างทั่วถึงมากยิ่งขึ้น อย่างไรก็ตาม การมาถึงของนวัตกรรมนี้ได้สร้างคำถามตามมามากมาย โดยเฉพาะอย่างยิ่งต่อบทบาทของตัวกลางทางการเงินอย่างธนาคารพาณิชย์และแอปพลิเคชันธนาคารบนมือถือ (Mobile Banking) ที่กลายเป็นส่วนหนึ่งของชีวิตประจำวันไปแล้ว การทำความเข้าใจถึงหลักการทำงาน ความแตกต่าง และเป้าหมายของเงินบาทดิจิทัลจึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงที่กำลังจะมาถึง

เจาะลึกสกุลเงินแห่งอนาคต: เงินบาทดิจิทัล

การทำความเข้าใจแนวคิดพื้นฐานของเงินบาทดิจิทัลเป็นก้าวแรกที่สำคัญ เพื่อให้เห็นภาพที่ชัดเจนว่าเทคโนโลยีนี้คืออะไร และมีความแตกต่างจากรูปแบบเงินดิจิทัลอื่น ๆ ที่คุ้นเคยอย่างไร

นิยามและความสำคัญของ CBDC

เงินบาทดิจิทัล หรือ CBDC คือ สกุลเงินบาทที่ออกโดยธนาคารแห่งประเทศไทยในรูปแบบดิจิทัล โดยมีคุณสมบัติหลักคือการมีมูลค่าคงที่เทียบเท่าเงินบาทที่ใช้ในปัจจุบันแบบ 1:1 หมายความว่า 1 บาทดิจิทัล มีค่าเท่ากับ 1 บาทในรูปแบบธนบัตรหรือเงินในบัญชีธนาคารเสมอ สิ่งนี้ทำให้เงินบาทดิจิทัลแตกต่างจากสินทรัพย์ดิจิทัลประเภทอื่น ๆ ที่มีความผันผวนของราคาสูง

หัวใจสำคัญของเงินบาทดิจิทัลคือการเป็นหนี้สินโดยตรงของธนาคารกลาง ซึ่งหมายความว่ามีความน่าเชื่อถือและมั่นคงสูงสุด สามารถใช้ชำระหนี้ได้ตามกฎหมาย (Legal Tender) เหมือนกับเงินสดทั่วไป แม้ว่าจะไม่มีรูปร่างทางกายภาพให้จับต้องได้ก็ตาม การพัฒนาเงินบาทดิจิทัลตั้งอยู่บนพื้นฐานของเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology – DLT) หรือที่รู้จักกันในชื่อ “บล็อกเชน” ซึ่งเป็นเทคโนโลยีเดียวกันกับที่ใช้ในคริปโตเคอร์เรนซี แต่ถูกนำมาปรับใช้ในระบบปิดที่ควบคุมโดยธนาคารกลาง เพื่อให้มั่นใจได้ถึงความปลอดภัย เสถียรภาพ และการกำกับดูแลที่มีประสิทธิภาพ

เปรียบเทียบความแตกต่าง: เงินบาทดิจิทัล, เงินฝากธนาคาร, และคริปโตเคอร์เรนซี

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น การเปรียบเทียบคุณสมบัติของเงินบาทดิจิทัลกับเงินในรูปแบบอื่น ๆ ที่ใช้กันอยู่ในปัจจุบันเป็นสิ่งสำคัญ เนื่องจากแต่ละประเภทมีลักษณะเฉพาะตัว ผู้ออก และระดับความเสี่ยงที่แตกต่างกันโดยสิ้นเชิง

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | เงินฝากในแอปธนาคาร | คริปโตเคอร์เรนซี (เช่น Bitcoin) |

|---|---|---|---|

| ผู้ออก | ธนาคารแห่งประเทศไทย (ธนาคารกลาง) | ธนาคารพาณิชย์ | ระบบกระจายศูนย์ (Decentralized) ไม่มีผู้ออกกลาง |

| สถานะ | หนี้สินของธนาคารกลาง | หนี้สินของธนาคารพาณิชย์ | สินทรัพย์ดิจิทัล (ไม่ใช่เงินตรา) |

| ความมั่นคงของมูลค่า | คงที่ (1 บาทดิจิทัล = 1 บาท) | คงที่ (ได้รับการค้ำประกันเงินฝาก) | ผันผวนสูงมาก |

| การชำระหนี้ตามกฎหมาย | สามารถใช้ได้ (Legal Tender) | ใช้ได้ทั่วไปผ่านระบบการชำระเงิน | ไม่สามารถใช้ได้ (ยกเว้นบางประเทศ) |

| เทคโนโลยีพื้นฐาน | DLT/Blockchain (ระบบควบคุม) | ระบบฐานข้อมูลแบบรวมศูนย์ (Centralized) | DLT/Blockchain (ระบบเปิด) |

เส้นทางการพัฒนาเงินบาทดิจิทัลในประเทศไทย

การพัฒนาเงินบาทดิจิทัลในประเทศไทยไม่ได้เกิดขึ้นอย่างฉับพลัน แต่เป็นผลมาจากการศึกษาและวิจัยอย่างต่อเนื่องมาเป็นเวลาหลายปี โดยธนาคารแห่งประเทศไทยได้แบ่งโครงการพัฒนาออกเป็นระยะต่าง ๆ เพื่อทดสอบและประเมินผลกระทบอย่างรอบด้าน ก่อนที่จะนำมาใช้งานในวงกว้าง

ก้าวแรก: โครงการ Wholesale CBDC สำหรับสถาบันการเงิน

โครงการพัฒนาเงินบาทดิจิทัลเริ่มต้นขึ้นอย่างจริงจังตั้งแต่ปี พ.ศ. 2561 ภายใต้ชื่อ “โครงการอินทนนท์” โดยมุ่งเน้นไปที่การพัฒนาระบบเงินบาทดิจิทัลสำหรับภาคสถาบันการเงิน หรือที่เรียกว่า Wholesale CBDC มีวัตถุประสงค์หลักเพื่อเพิ่มประสิทธิภาพและลดต้นทุนในการทำธุรกรรมระหว่างธนาคาร การโอนเงินมูลค่าสูง และการโอนเงินข้ามพรมแดน โครงการนี้ประสบความสำเร็จในการทดสอบร่วมกับสถาบันการเงินหลายแห่ง และได้ขยายความร่วมมือไปยังธนาคารกลางของประเทศอื่น ๆ เพื่อทดลองการโอนเงินระหว่างประเทศ ซึ่งช่วยลดระยะเวลาและขั้นตอนที่ซับซ้อนของการชำระเงินระหว่างประเทศแบบดั้งเดิมได้อย่างมีนัยสำคัญ

สู่มือประชาชน: โครงการ Retail CBDC และการทดสอบในวงจำกัด

หลังจากความสำเร็จของ Wholesale CBDC ธนาคารแห่งประเทศไทยได้เริ่มศึกษาและพัฒนาเงินบาทดิจิทัลสำหรับภาคประชาชน (Retail CBDC) ซึ่งเป็นรูปแบบที่เกี่ยวข้องกับคนทั่วไปโดยตรง โดยมีเป้าหมายเพื่อเป็นทางเลือกในการชำระเงินที่ปลอดภัยและมีประสิทธิภาพในยุคดิจิทัล โครงการนี้ได้เข้าสู่ขั้นตอนการทดสอบในวงจำกัด (Pilot Test) ในช่วงปลายปี 2565 ต่อเนื่องถึงไตรมาสที่ 3 ของปี 2566

การทดสอบนี้ได้ร่วมมือกับผู้ให้บริการทางการเงิน 3 ราย และเปิดให้กลุ่มผู้ใช้งานที่ได้รับเชิญจำนวนจำกัด (ประมาณ 10,000 ราย) ได้ทดลองใช้เงินบาทดิจิทัลในการทำธุรกรรมในชีวิตประจำวัน เช่น การชำระค่าสินค้าและบริการ การโอนเงิน และการเติมเงิน ในพื้นที่ที่กำหนด การทดสอบนี้มีวัตถุประสงค์เพื่อประเมินประสิทธิภาพของเทคโนโลยี, รูปแบบการใช้งาน, และผลกระทบต่อเสถียรภาพของระบบการเงินโดยรวม ก่อนที่จะตัดสินใจเกี่ยวกับการนำมาใช้ในวงกว้างต่อไป

สถานะปัจจุบันและทิศทางในอนาคต

ณ ปัจจุบัน โครงการทดสอบ Retail CBDC ได้สิ้นสุดลงแล้ว และธนาคารแห่งประเทศไทยกำลังอยู่ในระหว่างการรวบรวมข้อมูลและประเมินผลการทดสอบอย่างละเอียด เพื่อนำมาวิเคราะห์ถึงประโยชน์ ความเสี่ยง และความคุ้มค่าในการนำเงินบาทดิจิทัลมาใช้งานจริงในระดับประเทศ แม้ว่าจะยังไม่มีการประกาศไทม์ไลน์ที่ชัดเจนสำหรับการเปิดใช้งานอย่างเป็นทางการ แต่ทิศทางของการพัฒนาระบบการเงินของไทยกำลังมุ่งหน้าสู่ความเป็นดิจิทัลมากขึ้นอย่างไม่อาจปฏิเสธได้ และเงินบาทดิจิทัลถือเป็นหนึ่งในโครงสร้างพื้นฐานสำคัญที่จะรองรับเศรษฐกิจดิจิทัลในอนาคต

การใช้งานเงินบาทดิจิทัล: จะเข้ามาอยู่ในชีวิตประจำวันได้อย่างไร

หนึ่งในคำถามที่สำคัญที่สุดคือ หากเงินบาทดิจิทัลถูกนำมาใช้งานจริง ประชาชนทั่วไปจะสามารถเข้าถึงและใช้งานได้อย่างไร รูปแบบการใช้งานที่ถูกออกแบบมานั้นคำนึงถึงทั้งผู้ที่มีความพร้อมทางด้านเทคโนโลยีและกลุ่มที่อาจยังเข้าไม่ถึงสมาร์ทโฟน

การแลกเปลี่ยนและใช้งานผ่านแอปพลิเคชัน

สำหรับผู้ใช้งานส่วนใหญ่ การเข้าถึงเงินบาทดิจิทัลจะคล้ายคลึงกับการใช้งาน Mobile Banking หรือ e-Wallet ในปัจจุบัน ผู้ใช้งานจะต้องทำการแลกเปลี่ยนเงินบาทจากบัญชีเงินฝากธนาคาร หรือเติมเงินสดเข้าไปในระบบ เพื่อเปลี่ยนเป็นเงินบาทดิจิทัลในอัตรา 1:1 จากนั้น เงินบาทดิจิทัลจะถูกเก็บไว้ใน “วอลเล็ต” ดิจิทัล ซึ่งอาจเป็นส่วนหนึ่งของแอปพลิเคชันธนาคารเดิม หรือเป็นแอปพลิเคชันใหม่ที่พัฒนาโดยผู้ให้บริการทางการเงินที่ได้รับอนุญาตจาก ธปท.

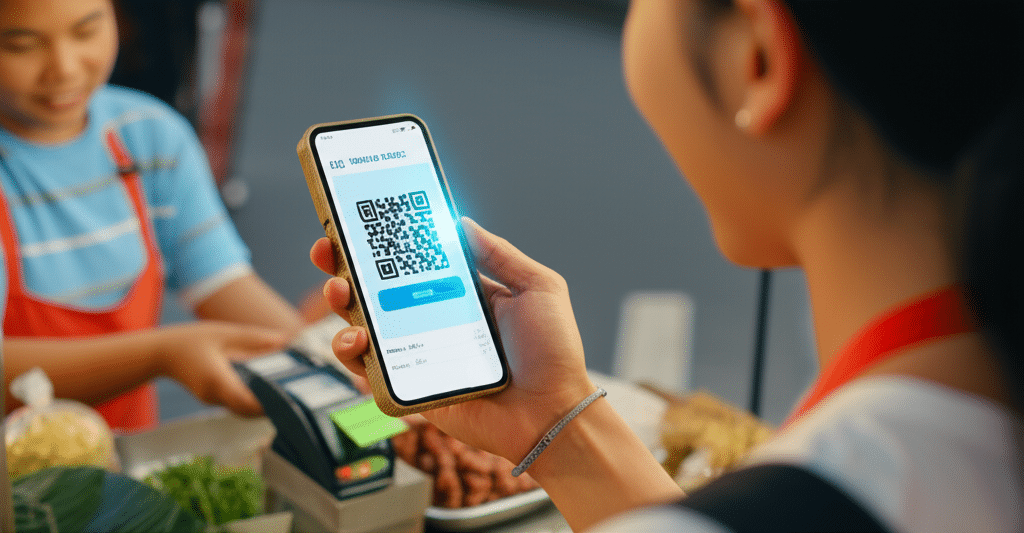

เมื่อมีเงินบาทดิจิทัลในวอลเล็ตแล้ว ผู้ใช้จะสามารถนำไปใช้จ่ายชำระค่าสินค้าและบริการกับร้านค้าที่รองรับได้ทันที อาจจะผ่านการสแกน QR Code หรือวิธีการอื่น ๆ ที่จะถูกพัฒนาขึ้นมา นอกจากนี้ยังสามารถโอนเงินบาทดิจิทัลให้แก่บุคคลอื่นได้อย่างรวดเร็วและมีต้นทุนต่ำ

ทางเลือกใหม่: การใช้งานผ่านบัตรเพื่อการเข้าถึงที่ทั่วถึง

เพื่อบรรลุเป้าหมายด้านความทั่วถึงทางการเงิน (Financial Inclusion) ธนาคารแห่งประเทศไทยได้พิจารณาถึงรูปแบบการใช้งานสำหรับประชาชนกลุ่มที่ไม่มีบัญชีธนาคารหรือไม่มีสมาร์ทโฟนด้วย โดยหนึ่งในแนวทางที่เป็นไปได้คือการพัฒนาบัตรชำระเงิน (Card-based solution) ที่สามารถบรรจุเงินบาทดิจิทัลไว้ได้

ผู้ใช้งานสามารถเติมเงินบาทดิจิทัลลงในบัตร ณ จุดให้บริการที่กำหนด และนำบัตรไปใช้ชำระเงินกับร้านค้าโดยการแตะที่เครื่องรับชำระเงิน (Tap-to-Pay) รูปแบบนี้จะช่วยให้ทุกคนสามารถเข้าถึงประโยชน์ของระบบการชำระเงินดิจิทัลได้ โดยไม่จำเป็นต้องมีอุปกรณ์ที่ซับซ้อน ถือเป็นการลดช่องว่างทางดิจิทัลและส่งเสริมให้เศรษฐกิจหมุนเวียนได้อย่างคล่องตัวมากยิ่งขึ้น

ผลกระทบต่อภูมิทัศน์ทางการเงิน: แอปธนาคารจะหายไปจริงหรือ?

คำถามสำคัญที่พาดหัวบทความนี้คือ การมาของเงินบาทดิจิทัลจะทำให้แอปพลิเคชันธนาคารหมดความจำเป็นลงหรือไม่ ซึ่งคำตอบจากแนวทางการพัฒนาในปัจจุบันนั้นค่อนข้างชัดเจน

เงินบาทดิจิทัลไม่ได้ถูกสร้างขึ้นมาเพื่อแทนที่ระบบธนาคารพาณิชย์หรือแอปพลิเคชันธนาคาร แต่เป็นการทำงานร่วมกันเพื่อสร้างระบบนิเวศทางการเงินที่แข็งแกร่งและหลากหลายขึ้น บทบาทของแอปธนาคารจะยังคงมีความสำคัญอย่างยิ่งในฐานะประตูสู่โลกการเงินดิจิทัล

บทบาทของแอปพลิเคชันธนาคารในยุคเงินบาทดิจิทัล

จากข้อมูลการทดสอบและแนวทางที่เปิดเผยออกมา พบว่าแอปพลิเคชันของธนาคารและผู้ให้บริการทางการเงินจะยังคงเป็นช่องทางหลักในการเข้าถึงเงินบาทดิจิทัล ผู้ใช้งานยังต้องพึ่งพาโครงสร้างพื้นฐานเดิมในการแลกเปลี่ยนเงินฝากเป็นเงินบาทดิจิทัล และในทางกลับกัน ดังนั้น แทนที่จะถูกแทนที่ แอปพลิเคชันธนาคารอาจต้องปรับตัวเพื่อรองรับฟังก์ชันใหม่ ๆ ที่เกี่ยวข้องกับ CBDC

บทบาทของแอปธนาคารจะพัฒนาไปสู่การเป็นผู้ให้บริการวอลเล็ตสำหรับเก็บเงินบาทดิจิทัล, เป็นตัวกลางในการแลกเปลี่ยน, และอาจสร้างสรรค์บริการทางการเงินใหม่ ๆ ที่ต่อยอดจากคุณสมบัติของเงินบาทดิจิทัล เช่น การตั้งโปรแกรมการชำระเงินอัจฉริยะ (Programmable Payment) ดังนั้น คำว่า “ลาก่อนแอปธนาคาร” จึงไม่น่าจะเกิดขึ้นจริงในอนาคตอันใกล้นี้ แต่จะเป็นการ “วิวัฒนาการ” ของแอปธนาคารมากกว่า

ข้อดีและความท้าทายที่ต้องพิจารณา

การนำเงินบาทดิจิทัลมาใช้มีทั้งประโยชน์และความท้าทายที่ต้องพิจารณาอย่างรอบคอบ

- ข้อดี:

- ประสิทธิภาพและความเร็ว: ลดขั้นตอนและต้นทุนในการโอนเงิน โดยเฉพาะการโอนเงินจำนวนมากหรือข้ามพรมแดน

- ความปลอดภัย: การเป็นเงินที่ออกโดยธนาคารกลางทำให้มีความเสี่ยงด้านเครดิตต่ำที่สุด

- นวัตกรรม: เปิดโอกาสให้เกิดบริการทางการเงินรูปแบบใหม่ ๆ ที่ไม่สามารถทำได้ด้วยระบบปัจจุบัน

- ความทั่วถึง: ช่วยให้ประชากรกลุ่มที่เข้าไม่ถึงบริการธนาคารสามารถเข้าสู่ระบบการเงินดิจิทัลได้

- ความท้าทาย:

- การยอมรับของผู้ใช้งาน: การสร้างความเข้าใจและความเชื่อมั่นให้ประชาชนและร้านค้าหันมาใช้งานเป็นวงกว้าง

- ความปลอดภัยทางไซเบอร์: การป้องกันการโจรกรรมทางดิจิทัลและการฉ้อโกงในรูปแบบใหม่ ๆ

- ความเป็นส่วนตัวของข้อมูล: การออกแบบระบบที่สามารถป้องกันการติดตามข้อมูลธุรกรรมส่วนบุคคล แต่ยังคงสามารถตรวจสอบเพื่อป้องกันการกระทำผิดกฎหมายได้

- ผลกระทบต่อเสถียรภาพระบบการเงิน: การบริหารจัดการไม่ให้ประชาชนแห่ถอนเงินฝากจากธนาคารพาณิชย์มาถือครอง CBDC มากเกินไปจนกระทบเสถียรภาพ

บทสรุป และก้าวต่อไปของระบบการชำระเงินไทย

โครงการเงินบาทดิจิทัลที่เริ่มทดลองใช้แล้วนับเป็นก้าวที่สำคัญในการปรับปรุงโครงสร้างพื้นฐานทางการเงินของประเทศไทยให้ทันสมัยและพร้อมสำหรับอนาคต นี่ไม่ใช่การบอกลาแอปพลิเคชันธนาคาร แต่เป็นการเปิดศักราชใหม่ที่เงินดิจิทัลซึ่งออกโดยธนาคารกลางจะเข้ามาเป็นอีกหนึ่งทางเลือกในการชำระเงิน ควบคู่ไปกับเงินสดและเงินฝากธนาคารที่มีอยู่เดิม

เงินบาทดิจิทัลมีศักยภาพที่จะเพิ่มประสิทธิภาพ ลดต้นทุน และส่งเสริมการเข้าถึงบริการทางการเงิน แต่ก็มาพร้อมกับความท้าทายที่ต้องบริหารจัดการอย่างระมัดระวัง ขณะที่ธนาคารแห่งประเทศไทยกำลังประเมินผลการทดสอบเพื่อวางแผนขั้นต่อไป สิ่งที่ประชาชนและภาคธุรกิจสามารถทำได้คือการติดตามข้อมูลและทำความเข้าใจเกี่ยวกับเทคโนโลยีใหม่นี้ เพื่อเตรียมพร้อมปรับตัวและใช้ประโยชน์จากระบบนิเวศทางการเงินดิจิทัลที่จะเกิดขึ้นในอนาคตอันใกล้นี้ การเปลี่ยนแปลงนี้อาจไม่ใช่การปฏิวัติแบบฉับพลัน แต่จะเป็นวิวัฒนาการที่ค่อยเป็นค่อยไป ซึ่งจะเปลี่ยนโฉมหน้าการใช้จ่ายของคนไทยไปอย่างยั่งยืน