เกษียณอย่างราชา ด้วยงบจำกัดที่เมืองรอง

- ประเด็นสำคัญของการวางแผนเกษียณในเมืองรอง

- ทำไมการวางแผนเกษียณในเมืองรองจึงเป็นทางเลือกที่น่าสนใจ

- แก่นแท้ของแนวคิดเกษียณอย่างมีคุณภาพ

- วางแผนการเงินอย่างไรให้เหมือน “ราชา” แม้งบจำกัด

- เติมเต็มชีวิตวัยเกษียณ: มากกว่าแค่เรื่องเงิน

- บทสรุป: ก้าวสู่การเกษียณอย่างราชาในแบบของคุณ

- มองหาพันธมิตรสำหรับธุรกิจของคุณ

แนวคิดการใช้ชีวิตหลังเกษียณมีการเปลี่ยนแปลงไปอย่างมากในปัจจุบัน หลายคนมองหาหนทางที่จะมีความสุขและอิสระทางการเงินโดยไม่จำเป็นต้องรอถึงอายุ 60 ปี การวางแผน เกษียณอย่างราชา ด้วยงบจำกัดที่เมืองรอง ได้กลายเป็นเป้าหมายที่น่าสนใจและเป็นไปได้จริงสำหรับคนรุ่นใหม่ โดยอาศัยการวางแผนการเงินที่ชาญฉลาดและการเลือกใช้ชีวิตในพื้นที่ที่มีค่าครองชีพเหมาะสม เพื่อสร้างคุณภาพชีวิตที่ดีได้อย่างยั่งยืน

ประเด็นสำคัญของการวางแผนเกษียณในเมืองรอง

- การวางแผนการเงินอย่างเป็นระบบและเริ่มต้นตั้งแต่อายุยังน้อย คือปัจจัยชี้ขาดความสำเร็จในการเกษียณอย่างมีคุณภาพ

- เมืองรองในประเทศไทยมีศักยภาพสูงในการมอบของคุณภาพชีวิตที่ดี ด้วยค่าครองชีพที่ต่ำกว่าเมืองใหญ่ ทำให้งบประมาณที่มีอยู่สามารถใช้จ่ายได้อย่างคุ้มค่ามากขึ้น

- การเกษียณอายุก่อนกำหนด (Early Retirement) ไม่ใช่เรื่องไกลตัว หากมีการเตรียมความพร้อมด้านการเงินและการลงทุนอย่างรัดกุม

- การสร้างรายได้เสริมจากงานอดิเรกหรือความเชี่ยวชาญในวัยเกษียณ ไม่เพียงช่วยเพิ่มความมั่นคงทางการเงิน แต่ยังช่วยให้ชีวิตมีคุณค่าและไม่น่าเบื่อ

- หัวใจสำคัญของการเกษียณอย่างราชาไม่ได้อยู่ที่จำนวนเงินมหาศาล แต่อยู่ที่การมีอิสรภาพในการใช้ชีวิตอย่างมีความสุขและปราศจากความกังวลทางการเงิน

แนวทางการ เกษียณอย่างราชา ด้วยงบจำกัดที่เมืองรอง คือการผสมผสานระหว่างวินัยทางการเงินและการเลือกวิถีชีวิตที่ชาญฉลาด เป็นการเปลี่ยนมุมมองจากการสะสมความมั่งคั่งสูงสุด ไปสู่การสร้างความสุขและความพึงพอใจสูงสุดจากทรัพยากรที่มีอยู่จำกัด แนวคิดนี้กำลังได้รับความนิยมเพิ่มขึ้น เนื่องจากตอบโจทย์สภาวะเศรษฐกิจที่ค่าครองชีพในเมืองใหญ่ถีบตัวสูงขึ้นอย่างต่อเนื่อง ทำให้หลายคนเริ่มมองหาทางเลือกใหม่ๆ ที่จะช่วยให้บรรลุเป้าหมายการเกษียณได้อย่างสบายใจ โดยไม่ต้องทำงานหนักไปตลอดชีวิต

ทำไมการวางแผนเกษียณในเมืองรองจึงเป็นทางเลือกที่น่าสนใจ

ในยุคที่ความไม่แน่นอนทางเศรษฐกิจสูงและค่าครองชีพในเมืองหลวงเพิ่มขึ้นอย่างไม่มีที่สิ้นสุด การวางแผนเกษียณแบบดั้งเดิมอาจไม่เพียงพออีกต่อไปสำหรับคนในวัยทำงาน โดยเฉพาะกลุ่มอายุ 20-40 ปี ที่กำลังสร้างรากฐานของชีวิต การมองหาทางเลือกใหม่ๆ จึงกลายเป็นสิ่งจำเป็น แนวคิดการเกษียณในเมืองรองจึงเข้ามามีบทบาทสำคัญ เนื่องจากเป็นกลยุทธ์ที่ช่วยลดแรงกดดันทางการเงินได้อย่างมีนัยสำคัญ

ความสำคัญของเรื่องนี้อยู่ที่การเปิดโอกาสให้คนทั่วไปสามารถออกแบบชีวิตหลังเกษียณที่มีคุณภาพได้ โดยไม่จำเป็นต้องมีเงินเก็บหลักสิบล้านบาท การเริ่มต้นวางแผนตั้งแต่อายุยังน้อยจะช่วยให้มีเวลาในการสะสมและลงทุนมากขึ้น ทำให้เป้าหมายการเกษียณเร็วขึ้นและมีความเป็นไปได้สูง การเลือกใช้ชีวิตในเมืองรองเปรียบเสมือนการ “แฮก” ระบบค่าครองชีพ ทำให้เงินทุกบาทมีมูลค่าสูงขึ้น สามารถเข้าถึงที่อยู่อาศัย อาหาร และบริการต่างๆ ได้ในราคาที่ย่อมเยากว่า ซึ่งหมายถึงความเครียดทางการเงินที่ลดลงและมีเงินเหลือสำหรับกิจกรรมที่สร้างความสุขได้มากขึ้น

แก่นแท้ของแนวคิดเกษียณอย่างมีคุณภาพ

การเกษียณอย่างมีคุณภาพไม่ได้ถูกนิยามด้วยความหรูหราฟุ่มเฟือยเสมอไป แต่คือการมีอิสรภาพทางการเงินที่เพียงพอต่อการใช้ชีวิตอย่างสะดวกสบาย ปลอดภัย และสามารถทำในสิ่งที่รักได้โดยไม่ต้องกังวลเรื่องรายได้ ซึ่งประกอบด้วยสองแนวคิดหลักที่ทำงานร่วมกัน คือ การตั้งเป้าหมายเกษียณอายุก่อนกำหนด และการเลือกใช้ชีวิตในสถานที่ที่เอื้ออำนวยต่อเป้าหมายนั้น

การเกษียณอายุก่อนกำหนด (Early Retirement) คืออะไร?

การเกษียณอายุก่อนกำหนด หรือ Early Retirement หมายถึง การหยุดทำงานประจำก่อนถึงอายุเกษียณตามกฎหมาย (โดยทั่วไปคือ 60 หรือ 65 ปี) เพื่อใช้ชีวิตจากเงินออมและผลตอบแทนจากการลงทุนที่ได้เตรียมการไว้ล่วงหน้า เป้าหมายหลักคือการมีเวลาและอิสระในการใช้ชีวิตมากขึ้นในขณะที่ร่างกายยังแข็งแรงและกระฉับกระเฉง

หัวใจสำคัญของการเกษียณเร็วนั้นอยู่ที่การวางแผนการเงินอย่างเข้มข้นและมีวินัยสูง ซึ่งรวมถึง:

- การออมในอัตราที่สูง: ผู้ที่วางแผนเกษียณเร็วมักจะออมเงินในสัดส่วนที่สูงกว่าคนทั่วไป อาจสูงถึง 50% ของรายได้หรือมากกว่านั้น

- การลงทุนอย่างต่อเนื่อง: นำเงินออมไปลงทุนในสินทรัพย์ที่หลากหลายเพื่อสร้างผลตอบแทนทบต้นในระยะยาว เช่น หุ้น กองทุนรวม หรืออสังหาริมทรัพย์

- การควบคุมรายจ่าย: ใช้ชีวิตอย่างประหยัดและตระหนักถึงคุณค่าของเงิน หลีกเลี่ยงหนี้สินที่ไม่จำเป็น และจัดทำงบประมาณอย่างสม่ำเสมอ

- การคำนวณเงินทุนสำหรับเกษียณ: ประเมินค่าใช้จ่ายรายปีที่คาดว่าจะเกิดขึ้นหลังเกษียณ และคำนวณเงินก้อนที่ต้องมีเพื่อให้สามารถถอนเงินออกมาใช้ได้โดยไม่ทำให้เงินต้นหมดไปก่อนเวลาอันควร

การเกษียณเร็วไม่ใช่การหยุดทำงานโดยสิ้นเชิง แต่เป็นการมี “ทางเลือก” ที่จะทำงานเฉพาะสิ่งที่รัก หรือไม่ทำงานเลยก็ได้ โดยมีรากฐานทางการเงินที่มั่นคงรองรับ

พลังของ “เมืองรอง”: ตัวแปรสำคัญในการควบคุมค่าใช้จ่าย

“เมืองรอง” หมายถึงจังหวัดหรือเมืองที่ไม่ได้เป็นศูนย์กลางทางเศรษฐกิจหลักของประเทศ ซึ่งมักจะมีค่าครองชีพต่ำกว่าเมืองใหญ่อย่างกรุงเทพมหานคร เชียงใหม่ หรือภูเก็ต การเลือกย้ายไปใช้ชีวิตในเมืองรองหลังเกษียณจึงเป็นกลยุทธ์ที่ทรงพลังในการทำให้เงินเกษียณที่มีอยู่จำกัดสามารถยืดอายุการใช้งานออกไปได้ยาวนานขึ้น

ข้อได้เปรียบหลักของเมืองรองคือค่าใช้จ่ายพื้นฐานที่ต่ำกว่าอย่างเห็นได้ชัด ทั้งค่าเช่าหรือซื้อที่อยู่อาศัย ค่าอาหาร ค่าเดินทาง และค่าบริการต่างๆ ซึ่งหมายความว่าเงินจำนวนเท่ากันสามารถซื้อสินค้าและบริการได้มากกว่า การลดลงของค่าใช้จ่ายเหล่านี้ช่วยลดแรงกดดันในการต้องหาเงินทุนสำหรับเกษียณจำนวนมหาศาล ทำให้เป้าหมายการเกษียณเร็วเป็นจริงได้ง่ายขึ้น

| รายการค่าใช้จ่าย | กรุงเทพมหานคร (เมืองหลวง) | เมืองรอง (เช่น ลำปาง, น่าน) |

|---|---|---|

| ค่าเช่าที่พัก (1 ห้องนอน) | 12,000 – 25,000 บาท | 4,000 – 8,000 บาท |

| ค่าอาหาร (ต่อคน) | 9,000 – 15,000 บาท | 5,000 – 8,000 บาท |

| ค่าเดินทาง (ขนส่งสาธารณะ/ส่วนตัว) | 3,000 – 5,000 บาท | 1,500 – 3,000 บาท |

| ค่าสาธารณูปโภค (ไฟฟ้า, น้ำ, อินเทอร์เน็ต) | 2,500 – 4,000 บาท | 1,800 – 3,000 บาท |

| รวมค่าใช้จ่ายโดยประมาณ | 26,500 – 49,000 บาท | 12,300 – 22,000 บาท |

จากตารางจะเห็นได้ว่าค่าใช้จ่ายในเมืองรองอาจต่ำกว่าในเมืองหลวงได้ถึงครึ่งหนึ่งหรือมากกว่า ซึ่งส่วนต่างนี้สามารถนำไปใช้เพื่อการลงทุนต่อยอด หรือใช้เพื่อเพิ่มคุณภาพชีวิตในด้านอื่นๆ ได้อย่างสบาย

วางแผนการเงินอย่างไรให้เหมือน “ราชา” แม้งบจำกัด

การใช้ชีวิตอย่าง “ราชา” ในวัยเกษียณไม่ได้หมายถึงการใช้จ่ายอย่างฟุ่มเฟือย แต่หมายถึงการมีอำนาจในการควบคุมชีวิตและสถานะทางการเงินของตนเองได้อย่างสมบูรณ์ แม้จะมีงบประมาณจำกัด แต่ด้วยการวางแผนที่ชาญฉลาด ก็สามารถบรรลุเป้าหมายนี้ได้

การสร้างรากฐานทางการเงินที่แข็งแกร่ง

ก่อนจะไปถึงเป้าหมายการเกษียณ จำเป็นต้องสร้างเสาหลักทางการเงินที่มั่นคง ซึ่งประกอบด้วยองค์ประกอบสำคัญ 4 ส่วน:

- เงินทุนสำรองฉุกเฉิน: ควรมีเงินเก็บสำหรับค่าใช้จ่ายที่ไม่คาดฝัน เช่น การเจ็บป่วยกะทันหัน การซ่อมแซมบ้านหรือรถยนต์ โดยทั่วไปควรมีสำรองไว้อย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน เงินส่วนนี้ควรเก็บในสินทรัพย์สภาพคล่องสูงที่เบิกถอนง่าย เช่น บัญชีออมทรัพย์หรือกองทุนรวมตลาดเงิน

- การจัดการหนี้สิน: พยายามชำระหนี้สินที่มีดอกเบี้ยสูงให้หมดไปโดยเร็วที่สุด เช่น หนี้บัตรเครดิต หรือสินเชื่อส่วนบุคคล เพราะดอกเบี้ยคือตัวบั่นทอนความสามารถในการออมและการลงทุนอย่างมหาศาล

- การออมและการลงทุนเพื่อเกษียณ: จัดสรรเงินส่วนหนึ่งของรายได้ในแต่ละเดือนเพื่อการออมระยะยาวผ่านช่องทางต่างๆ เช่น กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมเพื่อการออม (SSF) หรือการลงทุนในหุ้นและสินทรัพย์อื่นๆ ตามระดับความเสี่ยงที่ยอมรับได้

- การวางแผนประกันและความคุ้มครอง: การมีประกันสุขภาพและประกันชีวิตที่เหมาะสมเป็นสิ่งจำเป็นอย่างยิ่ง โดยเฉพาะเมื่อเข้าสู่วัยเกษียณที่ความเสี่ยงด้านสุขภาพเพิ่มสูงขึ้น การวางแผนส่วนนี้จะช่วยป้องกันไม่ให้เงินออมทั้งชีวิตต้องหมดไปกับค่ารักษาพยาบาล

ปรับแนวคิด FatFIRE สู่การเกษียณที่จับต้องได้

FatFIRE เป็นคำย่อมาจาก “Financial Independence, Retire Early, Fat” ซึ่งหมายถึงการมีอิสรภาพทางการเงินและเกษียณเร็วโดยสามารถรักษารูปแบบการใช้ชีวิตที่หรูหราและมีค่าใช้จ่ายสูงได้ ซึ่งอาจเป็นเป้าหมายที่ไกลเกินเอื้อมสำหรับคนส่วนใหญ่

อย่างไรก็ตาม เราสามารถนำหลักการของ FatFIRE มาปรับใช้ในบริบทของการเกษียณด้วยงบจำกัดได้ โดยเปลี่ยนเป้าหมายจาก “Fat” ที่หมายถึงความมั่งคั่งมหาศาล ไปสู่ “Smart” หรือ “Efficient” กล่าวคือ การใช้ทรัพยากรที่มีอยู่ให้เกิดประโยชน์สูงสุด การเลือกใช้ชีวิตในเมืองรองคือตัวอย่างที่ชัดเจนที่สุดของการปรับใช้แนวคิดนี้

แทนที่จะต้องมีเงิน 30 ล้านบาทเพื่อใช้จ่ายเดือนละ 100,000 บาทในกรุงเทพฯ การย้ายไปอยู่เมืองรองอาจทำให้สามารถใช้ชีวิตในคุณภาพที่ใกล้เคียงกันได้ด้วยเงินเพียง 15 ล้านบาทและใช้จ่ายเดือนละ 50,000 บาท นี่คือการสร้างความรู้สึก “มั่งคั่ง” หรือ “เหมือนราชา” โดยการลดต้นทุนของชีวิตลง แทนที่จะเพิ่มขนาดของกองเงินเพียงอย่างเดียว การปรับมุมมองเช่นนี้ทำให้เป้าหมายการเกษียณดูเป็นจริงและจับต้องได้มากขึ้นสำหรับคนทั่วไป

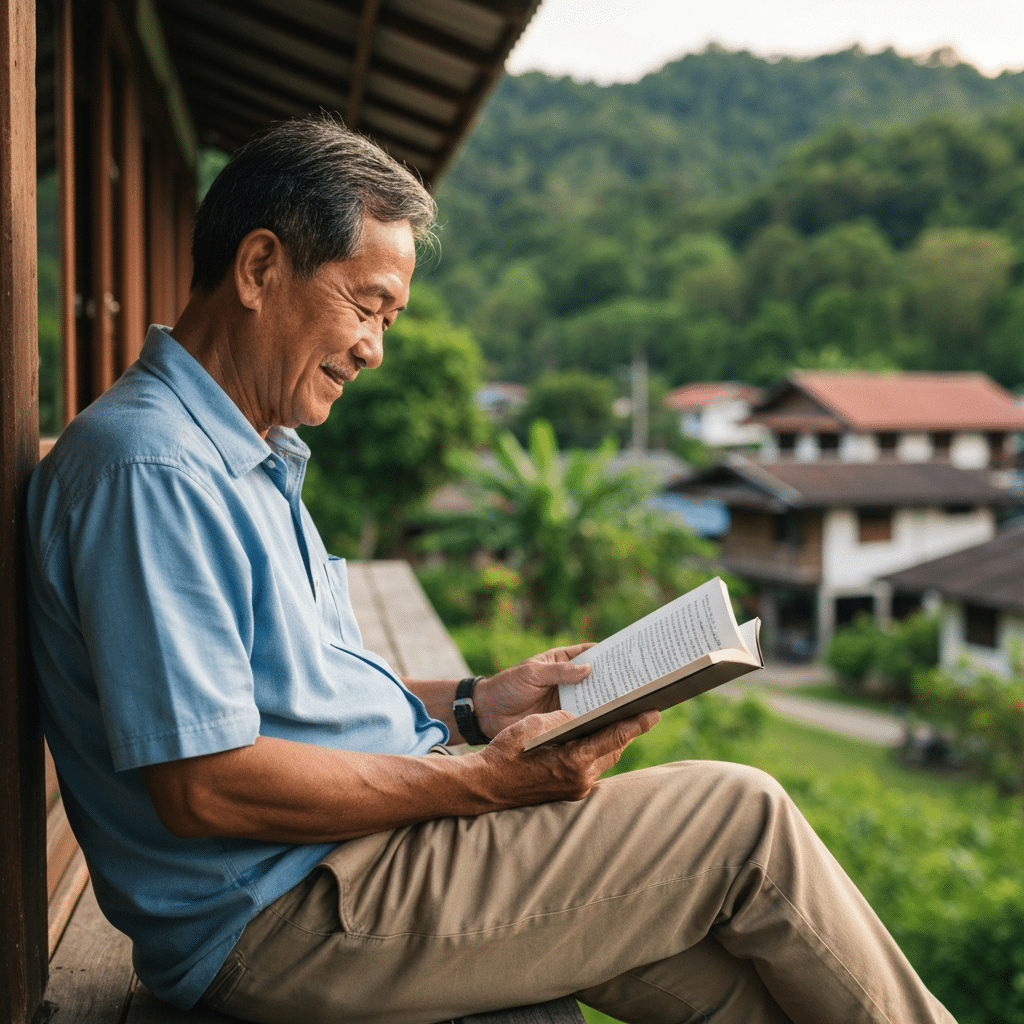

เติมเต็มชีวิตวัยเกษียณ: มากกว่าแค่เรื่องเงิน

อิสรภาพทางการเงินเป็นรากฐานที่สำคัญ แต่ชีวิตหลังเกษียณที่สมบูรณ์นั้นต้องการมากกว่าแค่ความมั่นคงด้านการเงิน การมีกิจกรรมทำ การมีปฏิสัมพันธ์กับสังคม และการรู้สึกว่าตนเองยังมีคุณค่า เป็นองค์ประกอบที่ขาดไม่ได้ในการสร้างความสุขอย่างยั่งยืน

สร้างรายได้เสริมและคุณค่าในวัยเกษียณ

เมื่อเกษียณแล้ว หลายคนอาจรู้สึกว่างและขาดเป้าหมายในชีวิต การมีกิจกรรมหรืออาชีพเสริมเล็กๆ น้อยๆ สามารถช่วยแก้ปัญหานี้ได้เป็นอย่างดี นอกจากจะเป็นการสร้างรายได้เพิ่มเติมเพื่อลดการพึ่งพิงเงินออมแล้ว ยังช่วยให้สมองได้ทำงาน มีปฏิสัมพันธ์กับผู้คน และคลายความเหงาได้อีกด้วย

ตัวอย่างของกิจกรรมสร้างรายได้ในวัยเกษียณมีหลากหลาย ขึ้นอยู่กับความถนัดและความสนใจ เช่น:

- เปลี่ยนงานอดิเรกเป็นรายได้: เช่น การปลูกต้นไม้ขาย การทำขนม การทำงานฝีมือ หรือการเขียนบทความออนไลน์

- การเป็นที่ปรึกษา: นำประสบการณ์ทำงานที่สั่งสมมาหลายสิบปีมาให้คำปรึกษาแก่ธุรกิจขนาดเล็กหรือสตาร์ทอัพ

- การสอนหรือถ่ายทอดความรู้: เปิดคอร์สสอนทักษะเฉพาะทาง เช่น การทำอาหาร การถ่ายภาพ หรือการใช้โปรแกรมคอมพิวเตอร์

- การลงทุนในอสังหาริมทรัพย์: ซื้อบ้านหรือคอนโดในเมืองรองเพื่อปล่อยเช่า สร้างกระแสเงินสดรับอย่างสม่ำเสมอ

คุณภาพชีวิตในเมืองรอง: สิ่งที่เงินซื้อไม่ได้

นอกเหนือจากข้อได้เปรียบด้านค่าครองชีพแล้ว เมืองรองยังมอบคุณภาพชีวิตในมิติอื่นๆ ที่ยากจะหาได้ในเมืองใหญ่ ซึ่งเป็นส่วนสำคัญที่ทำให้การเกษียณสมบูรณ์แบบยิ่งขึ้น

- วิถีชีวิตที่เรียบง่ายและไม่เร่งรีบ: ลดความเครียดและความกดดันจากการแข่งขัน ช่วยให้มีเวลาใส่ใจกับสุขภาพกายและสุขภาพจิตมากขึ้น

- สิ่งแวดล้อมที่ดีกว่า: ปัญหามลพิษทางอากาศและเสียงน้อยกว่า มีพื้นที่สีเขียวและใกล้ชิดธรรมชาติมากกว่า

- ความสัมพันธ์ในชุมชนที่แน่นแฟ้น: ผู้คนมักมีความเป็นมิตรและช่วยเหลือเกื้อกูลกันมากกว่า สร้างความรู้สึกปลอดภัยและเป็นส่วนหนึ่งของสังคม

- การเดินทางที่สะดวกสบาย: ปัญหาการจราจรติดขัดน้อยกว่ามาก ทำให้ประหยัดเวลาและพลังงานในการเดินทางในแต่ละวัน

สิ่งเหล่านี้คือ “ความมั่งคั่ง” ในอีกรูปแบบหนึ่ง ซึ่งเป็นปัจจัยที่ส่งเสริมให้ชีวิตหลังเกษียณมีความสุขและความสงบอย่างแท้จริง สมกับคำว่า “เกษียณอย่างราชา”

บทสรุป: ก้าวสู่การเกษียณอย่างราชาในแบบของคุณ

การ เกษียณอย่างราชา ด้วยงบจำกัดที่เมืองรอง ไม่ใช่เพียงความฝัน แต่เป็นเป้าหมายที่เป็นไปได้ผ่านการวางแผนอย่างรอบคอบและมีวินัย หัวใจสำคัญอยู่ที่การเปลี่ยนมุมมองจากการมุ่งเน้นสะสมเงินให้ได้มากที่สุด ไปสู่การออกแบบชีวิตที่ต้องการและหาหนทางทางการเงินเพื่อให้ไปถึงจุดนั้น การเริ่มต้นวางแผนการเงินตั้งแต่อายุยังน้อย การควบคุมรายจ่าย การลงทุนอย่างสม่ำเสมอ และการเปิดใจเลือกใช้ชีวิตในเมืองรองที่มีค่าครองชีพต่ำ ล้วนเป็นจิ๊กซอว์ชิ้นสำคัญที่จะนำไปสู่ภาพความสำเร็จของชีวิตหลังเกษียณที่มีทั้งอิสรภาพ ความสุข และความสงบอย่างแท้จริง

มองหาพันธมิตรสำหรับธุรกิจของคุณ

ในเส้นทางการสร้างความมั่นคงทางการเงิน ไม่ว่าจะเพื่อเป้าหมายการเกษียณหรือการสร้างธุรกิจ การมีพันธมิตรที่เชื่อถือได้เป็นสิ่งสำคัญ สำหรับผู้ที่ประกอบธุรกิจเกี่ยวกับเสื้อผ้าหรือต้องการสร้างแบรนด์ของตนเอง KDC SPORT คือผู้เชี่ยวชาญด้านการรับผลิตและจำหน่ายเสื้อผ้าพิมพ์ลาย เสื้อผ้ากีฬา เสื้อองค์กร และเสื้อยืด ที่พร้อมตอบสนองความต้องการที่หลากหลายและยังรับผลิตเสื้อผ้าให้กับแบรนด์อื่นๆอีกมายมาย

หากท่านกำลังมองหาผู้ผลิตที่มีคุณภาพและบริการที่น่าประทับใจ สามารถ ติดต่อเรา เพื่อสอบถามรายละเอียดเพิ่มเติม

ที่อยู่: 888 หมู่ 26 ต.ศิลา อ.เมือง จ.ขอนแก่น 40000

เบอร์โทรศัพท์ติดต่อ: 094-295-9898