ฝันร้ายวัย 40! Gen Y ไทยเสี่ยงล้มละลายตอนแก่

ฝันร้ายวัย 40! Gen Y ไทยเสี่ยงล้มละลายตอนแก่

สถานการณ์ที่น่ากังวลเกี่ยวกับ ฝันร้ายวัย 40! Gen Y ไทยเสี่ยงล้มละลายตอนแก่ ได้กลายเป็นประเด็นสำคัญที่สะท้อนถึงความเปราะบางทางเศรษฐกิจและอนาคตทางการเงินของประชากรกลุ่มใหญ่ของประเทศ คนกลุ่มนี้ซึ่งเป็นกำลังหลักในการขับเคลื่อนเศรษฐกิจ กำลังเผชิญกับความท้าทายหลายมิติที่อาจส่งผลกระทบอย่างรุนแรงต่อความมั่นคงในชีวิตบั้นปลาย

ประเด็นสำคัญที่น่าจับตามอง

- ระดับหนี้สินสูง: คน Gen Y ในประเทศไทยมีสัดส่วนการถือครองหนี้สูงกว่าคนรุ่นก่อนอย่างมีนัยสำคัญ ครอบคลุมทั้งหนี้บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อรถยนต์ และสินเชื่อที่อยู่อาศัย

- การออมต่ำและรายจ่ายสูง: ข้อมูลชี้ชัดว่าเกือบครึ่งหนึ่งของคน Gen Y ใช้จ่ายเกินรายได้ และประมาณ 50% ไม่มีเงินออม ซึ่งเป็นสัญญาณอันตรายต่อการวางแผนเกษียณ

- แรงกดดันจากสังคมสูงวัย: การเปลี่ยนแปลงโครงสร้างประชากรอย่างรวดเร็วไปสู่สังคมสูงวัย ทำให้ระบบสวัสดิการและกองทุนประกันสังคมของประเทศตกอยู่ภายใต้แรงกดดันอย่างหนัก

- ความเสี่ยงในวัยเกษียณ: การผสมผสานกันของภาระหนี้สินที่สูง การออมที่ไม่เพียงพอ และความไม่แน่นอนของระบบสวัสดิการสังคม ทำให้คน Gen Y มีความเสี่ยงสูงที่จะเผชิญกับความยากลำบากทางเศรษฐกิจหรือภาวะล้มละลายในวัยชรา

ภาพรวมสถานการณ์ทางการเงินของคน Gen Y ไทย

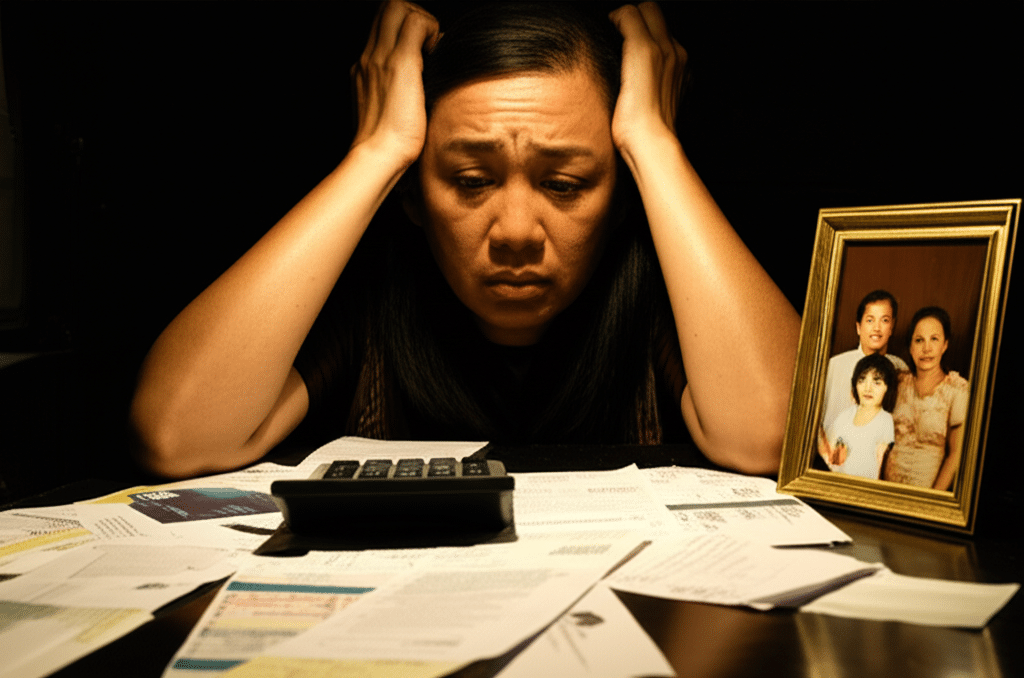

ปรากฏการณ์ ฝันร้ายวัย 40! Gen Y ไทยเสี่ยงล้มละลายตอนแก่ ไม่ใช่เพียงคำกล่าวที่เกินจริง แต่เป็นภาพสะท้อนของความเป็นจริงทางเศรษฐกิจที่คนกลุ่มนี้กำลังเผชิญ เมื่อย่างเข้าสู่วัย 40 ปี ซึ่งควรจะเป็นช่วงเวลาแห่งการสร้างความมั่นคงสูงสุดของชีวิต หลายคนกลับพบว่าตัวเองกำลังยืนอยู่บนปากเหวทางการเงิน ด้วยปัจจัยรุมเร้าทั้งจากภาระส่วนตัวและสภาวะแวดล้อมทางเศรษฐกิจมหภาค การทำความเข้าใจสถานการณ์นี้จึงเป็นจุดเริ่มต้นที่สำคัญในการหาทางออกและป้องกันวิกฤตที่อาจเกิดขึ้นในอนาคต

นิยามของคน Gen Y และบริบททางเศรษฐกิจ

คนเจนเนอเรชัน Y (Generation Y) หรือที่รู้จักกันในชื่อ “มิลเลนเนียลส์” คือกลุ่มคนที่เกิดในช่วงปี พ.ศ. 2523–2538 (ค.ศ. 1980–1995) พวกเขาเติบโตมาในช่วงเปลี่ยนผ่านทางเทคโนโลยีและเศรษฐกิจที่สำคัญ และในปัจจุบัน คนกลุ่มนี้ถือเป็นกำลังแรงงานหลักของประเทศ อย่างไรก็ตาม พวกเขากลับต้องเผชิญกับความท้าทายทางการเงินที่แตกต่างและรุนแรงกว่าคนรุ่นก่อนหน้า การเข้าสู่วัย 40 ปีของคนกลุ่มนี้ในปี 2568 และปีต่อๆ ไป จึงเป็นช่วงเวลาที่น่าจับตามองอย่างยิ่ง เนื่องจากเป็นช่วงที่ภาระทางการเงินมักจะถึงจุดสูงสุด ทั้งภาระครอบครัว การผ่อนบ้านผ่อนรถ และการดูแลบุพการี ขณะที่เวลาในการสร้างความมั่งคั่งเพื่อการเกษียณเริ่มเหลือน้อยลงทุกที ความเปราะบางนี้เกิดจากการผสมผสานของพฤติกรรมการเงินส่วนบุคคลและแรงกดดันจากโครงสร้างเศรษฐกิจและสังคมที่เปลี่ยนแปลงไป

วิกฤตหนี้สิน: ภาระก้อนใหญ่ที่ฉุดรั้งอนาคต

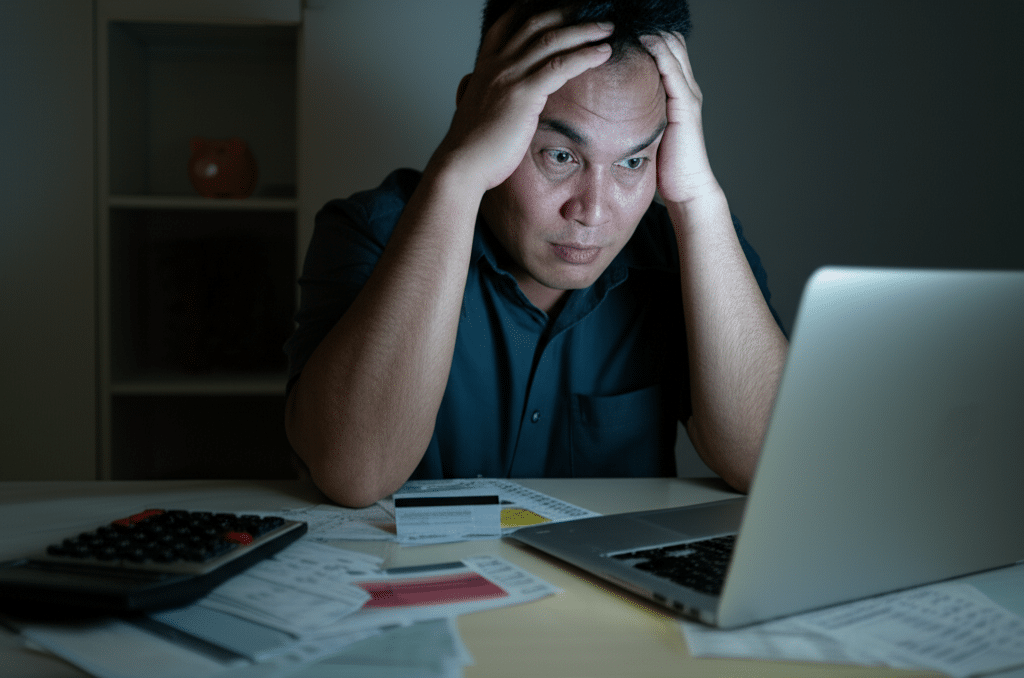

หนึ่งในปัจจัยหลักที่ผลักดันให้คน Gen Y เข้าใกล้ความเสี่ยงในการล้มละลายตอนแก่คือระดับหนี้สินที่สูงเป็นประวัติการณ์ คนรุ่นนี้มีแนวโน้มที่จะก่อหนี้เร็วกว่าและมีสัดส่วนหนี้ต่อรายได้สูงกว่าคนรุ่นก่อนหน้า ซึ่งเป็นผลมาจากหลายปัจจัย เช่น การเข้าถึงสินเชื่อที่ง่ายขึ้น ค่านิยมทางสังคมที่เน้นการบริโภค และต้นทุนค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง หนี้สินเหล่านี้ไม่เพียงแต่บั่นทอนความสามารถในการออม แต่ยังสร้างความเสี่ยงทางการเงินในระยะยาวอีกด้วย

สถิติหนี้สินที่น่าตกใจของคนเจนเนอเรชัน Y

ข้อมูลเชิงสถิติเผยให้เห็นภาพที่น่ากังวลเกี่ยวกับภาระหนี้สินของคน Gen Y ในประเทศไทย เมื่อเทียบกับประชากรกลุ่มวัยอื่น คนกลุ่มนี้มีสัดส่วนการก่อหนี้ใหม่ในระบบสูงอย่างมีนัยสำคัญ ซึ่งสะท้อนให้เห็นถึงการพึ่งพาสินเชื่อในการใช้จ่ายและการสร้างสินทรัพย์ หนี้สินที่หลากหลายประเภทกลายเป็นภาระผูกพันระยะยาวที่ส่งผลโดยตรงต่อเสถียรภาพทางการเงินของพวกเขา

| ประเภทสินเชื่อ | สัดส่วนการก่อหนี้ใหม่โดย Gen Y |

|---|---|

| สินเชื่อบัตรเครดิต | 56% |

| สินเชื่อส่วนบุคคล | 41% |

| สินเชื่อที่อยู่อาศัย | 49% |

| สินเชื่อรถยนต์ | 46% |

จากตารางจะเห็นได้ว่า Gen Y เป็นกลุ่มลูกค้าหลักของสถาบันการเงินในเกือบทุกผลิตภัณฑ์สินเชื่อ โดยเฉพาะสินเชื่อบัตรเครดิตและสินเชื่อที่อยู่อาศัย ซึ่งเป็นหนี้ระยะยาวและมีภาระดอกเบี้ยสูง การเป็นหนี้ตั้งแต่อายุยังน้อยทำให้พวกเขามีเวลาปลอดหนี้น้อยลง และลดทอนโอกาสในการสะสมความมั่งคั่งเพื่อวัยเกษียณ

ความเสี่ยงจากหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL)

ปัญหาที่ตามมากับระดับหนี้สินที่สูงคือความเสี่ยงที่หนี้เหล่านั้นจะกลายเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ หรือ NPLs (Non-Performing Loans) หนี้จำนวนมากที่คน Gen Y ถือครองจัดว่าเป็นหนี้ที่มีความเสี่ยงสูง เมื่อเผชิญกับภาวะเศรษฐกิจที่ไม่แน่นอน การว่างงาน หรือรายได้ที่ไม่มั่นคง ความสามารถในการชำระหนี้ก็จะลดลง เมื่อการชำระหนี้ล่าช้าหรือหยุดชะงัก หนี้เหล่านั้นก็จะกลายเป็นหนี้เสีย ซึ่งส่งผลกระทบต่อประวัติทางการเงินและเพิ่มความยากลำบากในการเข้าถึงแหล่งทุนในอนาคต สถานการณ์นี้ยิ่งน่าเป็นห่วงเมื่อพวกเขาเข้าใกล้วัยเกษียณมากขึ้น เพราะความสามารถในการหารายได้เพื่อชำระหนี้จะลดลงตามไปด้วย

พฤติกรรมการเงิน: ช่องโหว่ของการออมและการใช้จ่าย

นอกเหนือจากภาระหนี้สินแล้ว พฤติกรรมการเงินส่วนบุคคลก็เป็นอีกหนึ่งปัจจัยสำคัญที่สร้างความเปราะบางให้กับคน Gen Y การขาดวินัยทางการเงิน การใช้จ่ายเกินตัว และการไม่มีเงินออมสำรอง กลายเป็นปัญหาที่พบได้ทั่วไปในคนกลุ่มนี้ ซึ่งทำให้สถานการณ์ทางการเงินของพวกเขายิ่งน่าเป็นห่วงมากขึ้น

จากการสำรวจพบว่าประมาณ 50% ของคน Gen Y ไทยไม่มีเงินออม, 48% เคยมีประวัติชำระหนี้ล่าช้า, 45% ใช้จ่ายมากกว่ารายได้ที่หามาได้ และ 45.6% รู้สึกว่าภาระหนี้สินเป็นเรื่องที่หนักหนาอย่างยิ่ง

การใช้จ่ายที่สวนทางกับรายได้

ผลการศึกษาหลายชิ้นชี้ให้เห็นถึงพฤติกรรมการใช้จ่ายที่น่าเป็นห่วงของคน Gen Y โดยพบว่าเกือบ 19% ของคนกลุ่มนี้ใช้จ่ายเงินมากกว่า 75% ของรายได้ในแต่ละเดือน ตัวเลขนี้บ่งชี้ถึงนิสัยการใช้จ่ายที่มีปัญหาและการบริหารจัดการการเงินที่ขาดประสิทธิภาพ ปัญหาเหล่านี้อาจเกิดจากแรงกดดันทางสังคม ความต้องการตอบสนองไลฟ์สไตล์ หรือการวางแผนการเงินที่ไม่ดีพอ เมื่อรายจ่ายสูงกว่ารายได้ โอกาสในการออมหรือการลงทุนเพื่ออนาคตจึงแทบจะเป็นไปไม่ได้ และทำให้ต้องพึ่งพาสินเชื่อในการใช้จ่าย ซึ่งเป็นการสร้างวงจรหนี้สินที่ไม่สิ้นสุด

ความท้าทายในการสร้างความมั่นคงทางการเงิน

การที่ไม่มีเงินออมหรือมีเงินออมไม่เพียงพอ ถือเป็นอุปสรรคที่ใหญ่ที่สุดในการสร้างความมั่นคงทางการเงินสำหรับวัยเกษียณ คน Gen Y จำนวนมากขาดเงินทุนสำรองฉุกเฉิน เมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น การเจ็บป่วย หรือการตกงาน พวกเขามักจะต้องก่อหนี้เพิ่มเพื่อรับมือกับสถานการณ์ดังกล่าว การขาดการวางแผนการเงินระยะยาว ประกอบกับภาระหนี้สินที่มีอยู่ ทำให้การเก็บออมเพื่อการเกษียณกลายเป็นเรื่องท้ายๆ ที่จะนึกถึง ซึ่งเป็นการสร้างความเสี่ยงอย่างมหาศาลต่อคุณภาพชีวิตในบั้นปลาย

ปัจจัยมหภาคที่ซ้ำเติม: สังคมสูงวัยและระบบสวัสดิการ

นอกเหนือจากปัจจัยส่วนบุคคลแล้ว คน Gen Y ยังต้องเผชิญกับความท้าทายจากปัจจัยภายนอกที่ไม่สามารถควบคุมได้ โดยเฉพาะอย่างยิ่งการเปลี่ยนแปลงโครงสร้างประชากรของประเทศไทยที่กำลังก้าวเข้าสู่สังคมสูงวัยอย่างรวดเร็ว ซึ่งส่งผลกระทบโดยตรงต่อระบบสวัสดิการสังคมและเป็นอีกหนึ่งแรงกดดันที่ซ้ำเติมสถานการณ์ทางการเงินของพวกเขา

ผลกระทบของโครงสร้างประชากรที่เปลี่ยนแปลงไป

ประเทศไทยกำลังเผชิญกับการเปลี่ยนแปลงทางประชากรครั้งใหญ่ จำนวนผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็วในขณะที่อัตราการเกิดใหม่ลดลงอย่างต่อเนื่อง สถานการณ์นี้ทำให้ค่าใช้จ่ายด้านสวัสดิการและสาธารณสุขของประเทศเพิ่มสูงขึ้น และสร้างแรงกดดันอย่างหนักต่อระบบประกันสังคม ในอดีต สังคมไทยมีวัฒนธรรมที่ผู้สูงอายุมักจะได้รับการดูแลจากลูกหลาน โดยรายได้ของผู้สูงอายุในปัจจุบันประมาณหนึ่งในสามมาจากลูกหลาน อย่างไรก็ตาม ด้วยอัตราการเกิดที่ต่ำลง ทำให้คน Gen Y และคนรุ่นหลังมีจำนวนน้อยลงที่จะต้องรับภาระดูแลผู้สูงอายุที่เพิ่มขึ้น ระบบพึ่งพิงแบบเดิมจึงเริ่มเปราะบางและไม่สามารถเป็นหลักประกันได้อีกต่อไป

ความเปราะบางของกองทุนประกันสังคม

แรงกดดันทางประชากรและเศรษฐกิจได้ส่งผลกระทบโดยตรงต่อเสถียรภาพของกองทุนประกันสังคมในประเทศไทย เมื่อจำนวนผู้สูงอายุที่เบิกใช้สวัสดิการมีมากขึ้น ในขณะที่จำนวนประชากรวัยทำงานที่ส่งเงินสมทบเข้ากองทุนลดน้อยลง กองทุนจึงมีความเสี่ยงที่จะประสบปัญหาทางการเงินในอนาคต วิกฤตนี้คุกคามความสามารถของกองทุนในการจ่ายเงินบำนาญและสวัสดิการต่างๆ ให้กับผู้เกษียณอายุในอนาคต ซึ่งรวมถึงคน Gen Y ด้วย ความไม่แน่นอนของระบบประกันสังคมทำให้คนรุ่นนี้ไม่สามารถคาดหวังได้ว่าจะมีหลักประกันที่เพียงพอจากรัฐในวัยชรา ซึ่งยิ่งเพิ่มความจำเป็นในการพึ่งพาตนเองทางการเงิน แต่ดังที่กล่าวมาข้างต้น พวกเขากลับมีข้อจำกัดอย่างมากในการออมและลงทุน

บทสรุป: อนาคตทางการเงินของ Gen Y บนเส้นด้าย

เมื่อพิจารณาจากปัจจัยทั้งหมด ทั้งภาระหนี้สินที่สูง การขาดเงินออม พฤติกรรมการใช้จ่ายที่มีปัญหา ประกอบกับความท้าทายทางประชากรศาสตร์ และความไม่แน่นอนของระบบสวัสดิการสังคม จะเห็นได้ว่าอนาคตทางการเงินของคน Gen Y ไทยกำลังแขวนอยู่บนเส้นด้าย สถานการณ์ “ฝันร้ายวัย 40” ที่พวกเขาอาจต้องเผชิญกับความยากลำบากทางเศรษฐกิจหรือภาวะล้มละลายในวัยชรานั้นมีความเป็นไปได้สูง หากแนวโน้มปัจจุบันยังคงดำเนินต่อไป

ปรากฏการณ์นี้ไม่ได้เป็นเพียงปัญหาส่วนบุคคล แต่เป็นความท้าทายเชิงโครงสร้างที่สังคมและผู้กำหนดนโยบายต้องให้ความสำคัญ การส่งเสริมความรู้ทางการเงิน การปฏิรูปหนี้ครัวเรือน และการปรับปรุงระบบประกันสังคมให้มีความยั่งยืน ล้วนเป็นมาตรการที่จำเป็นอย่างเร่งด่วน สำหรับคน Gen Y เอง การตระหนักถึงความเสี่ยงและเริ่มวางแผนทางการเงินอย่างจริงจังตั้งแต่วันนี้ คือก้าวแรกที่สำคัญที่สุดในการหลีกเลี่ยงฝันร้ายและสร้างอนาคตที่มั่นคงให้กับตนเองในบั้นปลายของชีวิต