เกษียณก่อน 40! ส่องเทรนด์ FIRE ด้วย Digital Nomad Visa

- สาระสำคัญของแนวคิด FIRE และ Digital Nomad Visa

- ทำไมแนวคิด FIRE จึงกลายเป็นเป้าหมายของคนรุ่นใหม่

- ถอดรหัส FIRE Movement: อิสรภาพทางการเงินที่สร้างได้ก่อนวัย 40

- สไตล์ FIRE ที่แตกต่าง: เลือกเส้นทางที่ใช่สำหรับไลฟ์สไตล์ของคุณ

- กลยุทธ์และแนวทางปฏิบัติเพื่อพิชิตเป้าหมายเกษียณก่อน 40

- Digital Nomad Visa: เครื่องมือสนับสนุนไลฟ์สไตล์หลังบรรลุ FIRE

- บทสรุป: การสร้างอิสรภาพทางการเงินในยุคดิจิทัล

แนวคิดเรื่องการเกษียณอายุมีการเปลี่ยนแปลงไปอย่างมากในทศวรรษที่ผ่านมา คนรุ่นใหม่จำนวนมากไม่ได้มองการเกษียณว่าเป็นจุดสิ้นสุดของชีวิตการทำงานที่อายุ 60 ปีอีกต่อไป แต่กลับมองหาหนทางสู่ “อิสรภาพทางการเงิน” ที่เร็วขึ้น เพื่อให้สามารถใช้ชีวิตตามเงื่อนไขของตนเองได้ตั้งแต่อายุยังน้อย ปรากฏการณ์นี้เป็นที่รู้จักในชื่อ FIRE Movement ซึ่งกำลังได้รับความสนใจทั่วโลก รวมถึงในประเทศไทย

สาระสำคัญของแนวคิด FIRE และ Digital Nomad Visa

- FIRE Movement คืออะไร: FIRE (Financial Independence, Retire Early) คือแนวคิดที่มุ่งสร้างอิสรภาพทางการเงินให้เร็วที่สุด เพื่อให้สามารถเกษียณจากงานประจำได้ก่อนอายุ 40 ปี โดยอาศัยวินัยทางการเงินขั้นสูงในการออมและลงทุน

- หลักการสำคัญ: หัวใจของ FIRE คือการเก็บออมรายได้ในสัดส่วนที่สูงมาก (50-70%) ควบคู่ไปกับการลดรายจ่ายที่ไม่จำเป็น และนำเงินออมไปลงทุนอย่างชาญฉลาดเพื่อให้เงินทำงานสร้างผลตอบแทน

- กฎการคำนวณเป้าหมาย: แนวคิดนี้ใช้ “กฎ 25 เท่า” เพื่อคำนวณเงินก้อนที่ต้องมี ณ วันเกษียณ และ “กฎ 4%” เพื่อกำหนดจำนวนเงินที่สามารถถอนออกมาใช้จ่ายได้ในแต่ละปีโดยไม่ทำให้เงินต้นลดลง

- Digital Nomad Visa เป็นเครื่องมือเสริม: แม้วีซ่าประเภทนี้จะไม่ใช่กลยุทธ์โดยตรงในการบรรลุเป้าหมาย FIRE แต่เป็นเครื่องมือสำคัญที่ช่วยสนับสนุนไลฟ์สไตล์หลังเกษียณ สำหรับผู้ที่ต้องการเดินทางและทำงานจากที่ใดก็ได้ในโลก ซึ่งสอดคล้องกับเป้าหมายด้านอิสรภาพของ FIRE

เกษียณก่อน 40! ส่องเทรนด์ FIRE ด้วย Digital Nomad Visa ไม่ใช่แค่ความฝันลมๆ แล้งๆ อีกต่อไป แต่เป็นเป้าหมายที่เป็นรูปธรรมสำหรับคนรุ่นใหม่ที่ต้องการออกแบบชีวิตด้วยตัวเอง แนวคิดนี้ท้าทายความเชื่อดั้งเดิมเกี่ยวกับการทำงานและการวางแผนชีวิตหลังเกษียณ โดยเปลี่ยนโฟกัสจากการทำงานหนักเพื่อรอเกษียณในวัยชรา มาเป็นการสร้างความมั่งคั่งอย่างเข้มข้นในช่วงเวลาสั้นๆ เพื่อให้ได้มาซึ่งอิสรภาพทางการเงินและเวลาในการทำตามความฝันได้เร็วยิ่งขึ้น บทความนี้จะสำรวจทุกแง่มุมของ FIRE Movement ตั้งแต่หลักการพื้นฐาน กลยุทธ์การวางแผนการเงิน ไปจนถึงการใช้ประโยชน์จากเครื่องมืออย่าง Digital Nomad Visa เพื่อสร้างชีวิตอิสระหลังบรรลุเป้าหมาย

ทำไมแนวคิด FIRE จึงกลายเป็นเป้าหมายของคนรุ่นใหม่

ในอดีตเส้นทางชีวิตของคนส่วนใหญ่มักเป็นไปในทิศทางเดียวกัน คือ เรียนจบ หางานประจำทำ เก็บเงิน แต่งงาน ซื้อบ้าน และทำงานไปจนถึงอายุ 60 ปีเพื่อรอรับเงินบำนาญ แต่สำหรับคนในยุค Millennials และ Gen Z เส้นทางดังกล่าวอาจไม่น่าดึงดูดใจอีกต่อไป แนวคิด FIRE จึงเข้ามาตอบโจทย์ความต้องการที่เปลี่ยนไปของคนรุ่นใหม่ที่ให้ความสำคัญกับ “อิสรภาพและเวลา” มากกว่าความมั่นคงในรูปแบบเดิมๆ

ปัจจัยสำคัญที่ทำให้ FIRE ได้รับความนิยมคือการเข้าถึงข้อมูลความรู้ด้านการเงินและการลงทุนที่ง่ายขึ้นผ่านอินเทอร์เน็ต คนรุ่นใหม่สามารถศึกษาหาความรู้เกี่ยวกับกองทุนรวม หุ้น หรือสินทรัพย์ดิจิทัลได้ด้วยตนเอง ทำให้พวกเขามีเครื่องมือในการสร้างความมั่งคั่งที่หลากหลายกว่าคนรุ่นก่อน นอกจากนี้ วัฒนธรรมการทำงานที่เปลี่ยนไป เช่น การเติบโตของ Gig Economy และอาชีพอิสระ ทำให้ผู้คนเห็นว่าการสร้างรายได้ไม่จำเป็นต้องผูกติดกับองค์กรเสมอไป แนวคิดนี้จึงเป็นแรงผลักดันให้คนหนุ่มสาวต้องการหลุดพ้นจากกรอบการทำงานประจำเพื่อไปแสวงหาความหมายของชีวิตในรูปแบบอื่น เช่น การเดินทางรอบโลก การทำงานอดิเรกที่รัก หรือการเป็นอาสาสมัคร โดยมีอิสรภาพทางการเงินเป็นเบาะรองรับที่มั่นคง

ถอดรหัส FIRE Movement: อิสรภาพทางการเงินที่สร้างได้ก่อนวัย 40

FIRE Movement เป็นมากกว่าแค่การเก็บเงิน แต่เป็นปรัชญาการใช้ชีวิตที่ต้องอาศัยวินัย ความมุ่งมั่น และความเข้าใจด้านการเงินอย่างลึกซึ้ง เพื่อบีบอัดระยะเวลาการทำงานเก็บเงินจาก 40 ปีให้เหลือเพียง 10-15 ปี

แก่นแท้และเป้าหมายหลักของ FIRE

คำว่า FIRE ย่อมาจาก Financial Independence, Retire Early ซึ่งแปลตรงตัวว่า “อิสรภาพทางการเงินและการเกษียณอายุก่อนกำหนด” โดยมีเป้าหมายหลักคือการสะสมสินทรัพย์ให้ได้มากพอจนกระทั่งผลตอบแทนจากการลงทุน (Passive Income) สามารถครอบคลุมค่าใช้จ่ายรายปีได้ทั้งหมด โดยไม่จำเป็นต้องพึ่งพารายได้จากการทำงานประจำอีกต่อไป

จุดเด่นของแนวคิดนี้คือการเปลี่ยนสมการการเงินใหม่ จากเดิมที่เน้น “การหารายได้ให้มากขึ้น” ไปสู่ “การควบคุมรายจ่ายและเพิ่มอัตราการออมให้สูงสุด” ผู้ที่เดินตามเส้นทาง FIRE มักตั้งเป้าหมายการออมและลงทุนไว้สูงถึง 50-70% ของรายได้ ซึ่งสูงกว่าคำแนะนำทางการเงินทั่วไปที่มักแนะนำให้ออมเพียง 10-15% เท่านั้น การทำเช่นนี้จะช่วยเร่งระยะเวลาในการสะสมเงินทุนให้สั้นลงอย่างมีนัยสำคัญ

กฎเหล็กสู่การเกษียณเร็ว: กฎ 4% และกฎ 25 เท่า

เพื่อให้เป้าหมายการเกษียณเร็วเป็นไปได้จริง ชุมชน FIRE ได้พัฒนากฎการคำนวณง่ายๆ ขึ้นมา 2 ข้อเพื่อใช้เป็นหมุดหมายในการวางแผนการเงิน:

- กฎ 25 เท่า (The 25x Rule): กฎข้อนี้ใช้สำหรับคำนวณหา “เงินก้อนเป้าหมาย” ที่ต้องมีก่อนจะเกษียณได้ วิธีการคือ ให้นำค่าใช้จ่ายรายปีที่คาดการณ์ไว้มาคูณด้วย 25

ตัวอย่าง: หากคาดว่าจะมีค่าใช้จ่ายหลังเกษียณปีละ 700,000 บาท เงินก้อนเป้าหมายที่ต้องมีคือ 700,000 x 25 = 17,500,000 บาท - กฎ 4% (The 4% Rule): กฎข้อนี้ต่อเนื่องมาจากกฎ 25 เท่า โดยระบุว่าในแต่ละปีหลังเกษียณ สามารถถอนเงินออกจากพอร์ตการลงทุนได้ไม่เกิน 4% ของมูลค่าพอร์ตทั้งหมด ณ วันที่เกษียณ เพื่อให้เงินต้นยังคงอยู่และสามารถเติบโตต่อไปได้ในระยะยาวจากการลงทุน ซึ่งจะช่วยชดเชยเงินที่ถอนออกไปและป้องกันปัญหาเงินหมดก่อนเสียชีวิต

ตัวอย่าง: หากมีเงินก้อน 17,500,000 บาท จะสามารถถอนเงินออกมาใช้ได้ปีละ 17,500,000 x 4% = 700,000 บาท

“กฎ 25 เท่า และกฎ 4% คือเข็มทิศสำคัญที่ช่วยให้ผู้ที่ต้องการบรรลุเป้าหมาย FIRE สามารถคำนวณขนาดของพอร์ตการลงทุนที่ต้องการ และวางแผนการใช้จ่ายหลังเกษียณได้อย่างเป็นระบบและยั่งยืน”

ตัวอย่างการคำนวณสู่เป้าหมาย FIRE ในชีวิตจริง

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น ลองพิจารณาสถานการณ์จำลองต่อไปนี้:

ชายคนหนึ่งเริ่มต้นทำงานเมื่ออายุ 25 ปี มีรายได้เดือนละ 40,000 บาท เขาตัดสินใจเดินตามเส้นทาง FIRE และตั้งเป้าหมายออมและลงทุนให้ได้ 70% ของรายได้

- รายได้ต่อเดือน: 40,000 บาท

- เป้าหมายการออมและลงทุน (70%): 28,000 บาท/เดือน

- ค่าใช้จ่ายส่วนตัว (30%): 12,000 บาท/เดือน

เขานำเงิน 28,000 บาทนี้ไปจัดสรร โดยแบ่งครึ่งหนึ่ง (14,000 บาท) เก็บเป็นเงินออม และอีกครึ่งหนึ่ง (14,000 บาท) นำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนเฉลี่ยตามที่คาดหวัง หากเขาทำเช่นนี้อย่างมีวินัยเป็นเวลา 15 ปี เมื่อเขาอายุ 40 ปี (ไม่รวมผลตอบแทนจากการลงทุนเพื่อให้เห็นภาพเงินต้น) เขาจะมีเงินเก็บสะสมอยู่ที่ 28,000 บาท x 12 เดือน x 15 ปี = 5,040,000 บาท (ในความเป็นจริง หากรวมผลตอบแทนจากการลงทุนทบต้น เงินก้อนนี้จะใหญ่กว่านี้มาก) ซึ่งจากข้อมูลที่ให้มาจะอยู่ที่ประมาณ 3.6 ล้านบาท เมื่อใช้กฎ 4% เขาจะสามารถถอนเงินมาใช้ได้ปีละ 144,000 บาท หรือเดือนละ 12,000 บาท ซึ่งเท่ากับค่าใช้จ่ายของเขาพอดี

สไตล์ FIRE ที่แตกต่าง: เลือกเส้นทางที่ใช่สำหรับไลฟ์สไตล์ของคุณ

FIRE ไม่ได้มีรูปแบบที่ตายตัวเพียงรูปแบบเดียว แต่สามารถปรับเปลี่ยนให้เข้ากับไลฟ์สไตล์และเป้าหมายทางการเงินของแต่ละบุคคลได้ โดยสามารถแบ่งออกเป็นประเภทย่อยๆ ที่ได้รับความนิยมดังนี้

| ประเภทของ FIRE | คำอธิบายและเป้าหมาย | เหมาะสำหรับใคร |

|---|---|---|

| Regular FIRE | รูปแบบมาตรฐานที่ใช้กฎ 25 เท่า และกฎ 4% เพื่อใช้ชีวิตหลังเกษียณแบบปกติ ไม่หรูหราแต่ก็ไม่ลำบากจนเกินไป | ผู้ที่ต้องการเกษียณเร็วและใช้ชีวิตเรียบง่าย มีความสุขกับกิจกรรมที่ไม่ต้องใช้เงินมาก |

| Fat FIRE | รูปแบบที่ต้องการเงินออมและลงทุนสูงกว่าปกติ เพื่อให้มี Passive Income มากพอที่จะใช้ชีวิตอย่างหรูหรา ฟุ่มเฟือย และเดินทางท่องเที่ยวได้ตามใจต้องการ | ผู้ที่มีรายได้สูงมากและสามารถเก็บออมได้ในสัดส่วนที่สูงเป็นพิเศษ หรือผู้ที่ไม่ต้องการลดมาตรฐานการใช้ชีวิตลงหลังเกษียณ |

| Barista FIRE | รูปแบบกึ่งเกษียณ โดยจะเก็บเงินให้ได้จำนวนหนึ่งที่ครอบคลุมค่าใช้จ่ายหลักๆ จากนั้นลาออกจากงานประจำที่เคร่งเครียดมารับงานพาร์ทไทม์หรืองานฟรีแลนซ์ที่ชอบ เพื่อหารายได้เสริมเล็กๆ น้อยๆ และรับสวัสดิการ | ผู้ที่ยังคงสนุกกับการทำงาน แต่ต้องการลดความกดดันและมีเวลาว่างมากขึ้น |

| Coast FIRE | รูปแบบที่เน้นการออมและลงทุนอย่างหนักในช่วงแรกของชีวิตการทำงานจนมีเงินก้อนใหญ่พอ จากนั้นปล่อยให้เงินก้อนนั้นเติบโตด้วยพลังของดอกเบี้ยทบต้นไปเรื่อยๆ จนถึงวัยเกษียณปกติ (อายุ 60-65 ปี) โดยในช่วงระหว่างนั้นสามารถทำงานเบาๆ เพื่อหาเงินมาใช้จ่ายในชีวิตประจำวันได้ | ผู้ที่ต้องการลดแรงกดดันในการออมเงินในช่วงครึ่งหลังของชีวิตการทำงาน และเชื่อมั่นในพลังของการลงทุนระยะยาว |

กลยุทธ์และแนวทางปฏิบัติเพื่อพิชิตเป้าหมายเกษียณก่อน 40

การบรรลุเป้าหมาย FIRE ไม่ใช่เรื่องง่ายและต้องอาศัยกลยุทธ์ที่รอบคอบและการลงมือทำอย่างจริงจัง ต่อไปนี้คือแนวทางปฏิบัติ 4 ข้อที่เป็นหัวใจสำคัญสู่ความสำเร็จ

1. กำหนดเป้าหมายที่ชัดเจนและวัดผลได้

ขั้นตอนแรกและสำคัญที่สุดคือการรู้ว่าเป้าหมายคืออะไร เริ่มต้นจากการคำนวณค่าใช้จ่ายรายปีที่คาดว่าจะใช้หลังเกษียณ จากนั้นใช้ “กฎ 25 เท่า” เพื่อหาขนาดของพอร์ตการลงทุนที่ต้องการ การมีตัวเลขที่ชัดเจนจะช่วยให้การวางแผนมีทิศทางและสามารถติดตามความคืบหน้าได้ง่ายขึ้น นอกจากนี้ควรกำหนดเป้าหมายย่อยรายปีหรือรายไตรมาสเพื่อสร้างกำลังใจและปรับแผนได้ทันท่วงที

2. ปรับเปลี่ยนไลฟ์สไตล์: เน้นความประหยัดและสมถะ

เนื่องจากเป้าหมายคือการออมให้ได้ 50-70% ของรายได้ การใช้ชีวิตอย่างประหยัดจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ซึ่งไม่ได้หมายความว่าต้องใช้ชีวิตอย่างแร้นแค้น แต่คือการตัดรายจ่ายที่ไม่จำเป็นออกไปอย่างจริงจัง เช่น การงดซื้อกาแฟแบรนด์เนมทุกวัน การทำอาหารรับประทานเองแทนการไปร้านอาหารหรู การเลือกใช้รถสาธารณะแทนการขับรถยนต์ส่วนตัว หรือการยกเลิกบริการสมาชิกที่ไม่ค่อยได้ใช้ การปรับเปลี่ยนพฤติกรรมเล็กๆ น้อยๆ เหล่านี้เมื่อทำอย่างสม่ำเสมอจะสามารถเพิ่มเงินออมได้อย่างมหาศาล

3. สร้างความมั่งคั่งผ่านการลงทุนอย่างชาญฉลาด

เงินออมเพียงอย่างเดียวไม่สามารถทำให้บรรลุเป้าหมาย FIRE ได้ทันเวลา การนำเงินไปลงทุนเพื่อให้เงินงอกเงยจึงเป็นกุญแจสำคัญ ควรศึกษาและกระจายการลงทุนในสินทรัพย์ที่หลากหลาย เช่น กองทุนรวมดัชนี, หุ้น, หรืออสังหาริมทรัพย์ เพื่อลดความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทนระยะยาว นอกจากนี้ การใช้ประโยชน์จากเครื่องมือลดหย่อนภาษี เช่น การลงทุนในกองทุนรวมเพื่อการออม (SSF) หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ก็เป็นอีกหนึ่งกลยุทธ์ที่ช่วยเร่งความมั่งคั่งได้เร็วขึ้น เพราะเงินที่ประหยัดภาษีได้สามารถนำกลับไปลงทุนต่อยอดได้อีก

4. พัฒนาทักษะและไม่หยุดเรียนรู้เพื่อเพิ่มรายได้

สมการของ FIRE มีสองด้านคือ “ลดรายจ่าย” และ “เพิ่มรายได้” การมุ่งมั่นพัฒนาตนเองเพื่อเพิ่มศักยภาพในการทำงานจะช่วยให้มีรายได้สูงขึ้น ซึ่งหมายความว่าสัดส่วน 50-70% ที่ต้องออมนั้นจะมีขนาดใหญ่ขึ้นและทำให้ถึงเป้าหมายได้เร็วขึ้น การเรียนรู้ทักษะใหม่ๆ ที่เป็นที่ต้องการของตลาด หรือการรับงานเสริม (Side Hustle) เป็นวิธีที่ยอดเยี่ยมในการเพิ่มกระแสเงินสดเพื่อนำไปลงทุนเพิ่มเติม

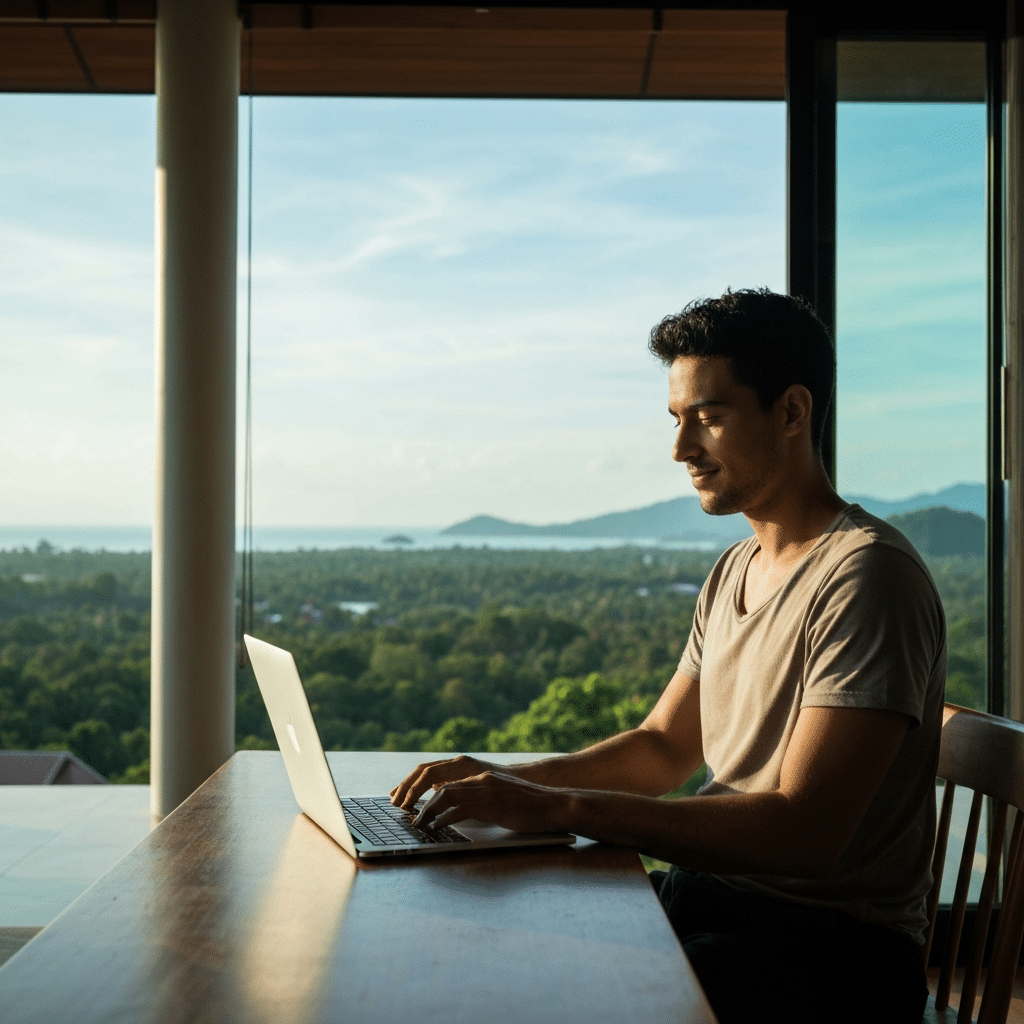

Digital Nomad Visa: เครื่องมือสนับสนุนไลฟ์สไตล์หลังบรรลุ FIRE

แม้ว่าแนวคิด FIRE และ Digital Nomad Visa จะไม่ได้มีความเชื่อมโยงกันโดยตรงในแง่ของ “กลยุทธ์การไปสู่เป้าหมาย” แต่ Digital Nomad Visa กลับเข้ามามีบทบาทสำคัญในฐานะ “เครื่องมือสนับสนุนไลฟ์สไตล์หลังบรรลุเป้าหมาย” ได้อย่างลงตัว

เป้าหมายสูงสุดของ FIRE คือ “อิสรภาพ” ซึ่งรวมถึงอิสรภาพในการเดินทางและการเลือกที่อยู่อาศัย เมื่อบุคคลหนึ่งบรรลุสถานะทางการเงินที่มั่นคงแล้ว พวกเขาอาจไม่ต้องการตั้งรกรากอยู่ที่ใดที่หนึ่งถาวร แต่อยากจะออกเดินทางสำรวจโลก ซึ่งไลฟ์สไตล์แบบ Digital Nomad หรือผู้ที่ทำงานทางไกลและย้ายที่อยู่ไปเรื่อยๆ ก็ตอบโจทย์ความต้องการนี้ได้เป็นอย่างดี

ในอดีต การเดินทางและพำนักในต่างประเทศเป็นเวลานานมักมีข้อจำกัดด้านวีซ่า แต่ปัจจุบันหลายประเทศทั่วโลก รวมถึงประเทศไทยและโปรตุเกส ได้เริ่มออกวีซ่าประเภทใหม่ที่เรียกว่า Digital Nomad Visa เพื่อดึงดูดกลุ่มคนทำงานทางไกลที่มีศักยภาพสูง วีซ่าประเภทนี้อนุญาตให้ผู้ที่ได้รับการอนุมัติสามารถพำนักและทำงานในประเทศนั้นๆ ได้อย่างถูกกฎหมายเป็นระยะเวลานานกว่าวีซ่าท่องเที่ยวทั่วไป

สำหรับผู้ที่บรรลุ FIRE แล้ว โดยเฉพาะในรูปแบบ Barista FIRE ที่ยังคงรับงานฟรีแลนซ์หรืองานพาร์ทไทม์เพื่อหารายได้เสริม Digital Nomad Visa จึงเป็นเครื่องมือที่สมบูรณ์แบบที่ช่วยให้พวกเขาสามารถใช้ชีวิตในประเทศที่มีค่าครองชีพเหมาะสม มีคุณภาพชีวิตที่ดี และเดินทางท่องเที่ยวได้อย่างอิสระ โดยยังคงสามารถสร้างรายได้จากทางไกลได้ สิ่งนี้คือการผสมผสานระหว่างอิสรภาพทางการเงินและอิสรภาพทางภูมิศาสตร์ ซึ่งเป็นภาพฝันของใครหลายคนในยุคปัจจุบัน

บทสรุป: การสร้างอิสรภาพทางการเงินในยุคดิจิทัล

การเกษียณก่อนอายุ 40 ผ่านแนวคิด FIRE Movement ไม่ใช่เรื่องเพ้อฝัน แต่เป็นเป้าหมายที่สามารถบรรลุได้จริงหากมีการวางแผนอย่างเป็นระบบ มีวินัยทางการเงินขั้นสูง และมีความมุ่งมั่นอย่างแรงกล้า หัวใจสำคัญของความสำเร็จอยู่ที่การปรับเปลี่ยนกระบวนทัศน์จากการใช้ชีวิตเพื่อทำงาน ไปสู่การทำงานอย่างเข้มข้นเพื่อสร้างชีวิตที่ต้องการ โดยมีหลักการสำคัญคือการออมและลงทุนในสัดส่วนที่สูง การใช้ชีวิตอย่างประหยัด และการแสวงหาความรู้เพื่อเพิ่มพูนรายได้และผลตอบแทนจากการลงทุนอย่างต่อเนื่อง

ในขณะที่ Digital Nomad Visa อาจไม่ได้เป็นส่วนหนึ่งของกลยุทธ์การสะสมความมั่งคั่งโดยตรง แต่มันได้กลายเป็นจิ๊กซอว์ชิ้นสำคัญที่เข้ามาเติมเต็มภาพของชีวิตหลังการมีอิสรภาพทางการเงิน มันเป็นเครื่องมือที่มอบอิสระในการเดินทางและเลือกใช้ชีวิตในที่ต่างๆ ทั่วโลก ซึ่งสอดรับกับเป้าหมายสูงสุดของ FIRE ได้อย่างสมบูรณ์แบบ การผสมผสานระหว่างการวางแผนการเงินที่ชาญฉลาดและการใช้ประโยชน์จากเครื่องมือในยุคดิจิทัล จึงเป็นหนทางสู่การสร้างชีวิตที่เปี่ยมด้วยอิสระและความหมายได้อย่างแท้จริง

การวางแผนและการลงมือทำคือหัวใจสำคัญสู่ความสำเร็จในทุกเป้าหมาย เช่นเดียวกับการสร้างเอกลักษณ์ให้องค์กรหรือทีม เสื้อผ้าที่ออกแบบมาโดยเฉพาะสามารถสะท้อนภาพลักษณ์และความเป็นหนึ่งเดียวกันได้อย่างดีเยี่ยม ที่ KDC SPORT เราเชี่ยวชาญด้านการรับผลิตและจำหน่ายเสื้อผ้าพิมพ์ลาย เสื้อผ้ากีฬา เสื้อองค์กร และเสื้อยืด เพื่อตอบสนองความต้องการที่หลากหลาย พร้อมทั้งยังรับผลิตเสื้อผ้าให้กับแบรนด์อื่นๆ อีกมากมาย หากองค์กรของคุณกำลังมองหาผู้ผลิตเสื้อผ้าคุณภาพ สามารถ ติดต่อเรา เพื่อสอบถามรายละเอียดเพิ่มเติม

ที่อยู่ของเรา

888 หมู่ 26 ต.ศิลา อ.เมือง จ.ขอนแก่น 40000

เบอร์โทรศัพท์ติดต่อ

094-295-9898