เกษียณก่อนรวย? เทรนด์ FIRE กระทบความมั่นคงครอบครัวไทย

- ประเด็นสำคัญที่น่าสนใจ

- ทำความเข้าใจแนวคิด FIRE: อิสรภาพทางการเงินและการเกษียณก่อนวัย

- ภาพสะท้อนคนรุ่นใหม่ในไทยกับความฝันในการเกษียณเร็ว

- ผลกระทบสองด้านของเทรนด์ FIRE ต่อความมั่นคงครอบครัวไทย

- ความเสี่ยงและความท้าทายของ FIRE ในบริบทครอบครัวไทย

- การเติบโตของชุมชน FIRE ในสังคมไทย

- ข้อเสนอแนะเพื่อการเกษียณเร็วอย่างมั่นคงสำหรับครอบครัวไทย

- บทสรุป: การสร้างสมดุลระหว่างอิสรภาพทางการเงินและความมั่นคงของครอบครัว

แนวคิดเรื่อง เกษียณก่อนรวย? เทรนด์ FIRE กระทบความมั่นคงครอบครัวไทย กำลังเป็นที่ถกเถียงและได้รับความสนใจมากขึ้นในกลุ่มคนทำงานรุ่นใหม่ของไทย ที่ต้องการหลุดพ้นจากวัฏจักรการทำงานประจำไปตลอดชีวิต อย่างไรก็ตาม การนำปรัชญาทางการเงินนี้มาปรับใช้ในบริบทของสังคมและโครงสร้างครอบครัวไทยนั้นมีทั้งโอกาสและความท้าทายที่ต้องพิจารณาอย่างรอบด้าน เพื่อให้เป้าหมายอิสรภาพทางการเงินไม่ส่งผลกระทบเชิงลบต่อเสถียรภาพของครอบครัวในระยะยาว

ประเด็นสำคัญที่น่าสนใจ

- FIRE (Financial Independence, Retire Early) คือแนวคิดที่มุ่งเน้นการออมและลงทุนอย่างเข้มข้น เพื่อสะสมทรัพย์สินให้เพียงพอต่อการใช้จ่ายตลอดชีวิตโดยไม่ต้องพึ่งพารายได้จากการทำงานประจำ และสามารถเกษียณอายุก่อนกำหนดได้

- คนไทยรุ่นใหม่มีความสนใจในการเกษียณเร็วกว่าค่าเฉลี่ยในภูมิภาคอาเซียน โดยมีแนวโน้มที่จะหารายได้เสริมและลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เช่น สกุลเงินดิจิทัล เพื่อเร่งกระบวนการไปสู่เป้าหมาย

- หากวางแผนอย่างรัดกุม FIRE สามารถเสริมสร้างความมั่นคงให้ครอบครัวได้ผ่านการสร้างวินัยทางการเงิน การกระจายแหล่งรายได้ และการมีเวลาให้ครอบครัวมากขึ้น

- ในทางกลับกัน การไล่ตามเป้าหมาย FIRE ที่สุดโต่งเกินไปอาจนำมาซึ่งความเสี่ยงต่อครอบครัว เช่น การขาดความคุ้มครองจากประกัน การประเมินค่าใช้จ่ายในอนาคตต่ำไป และการสร้างความขัดแย้งจากความคาดหวังที่แตกต่างกันของสมาชิกในครอบครัว

- ความสำเร็จของการวางแผน FIRE ในบริบทไทยขึ้นอยู่กับการวางแผนที่ครอบคลุม ทั้งปัจจัยส่วนบุคคล เช่น ค่าใช้จ่ายในการดูแลบุตรและพ่อแม่สูงวัย และปัจจัยภายนอก เช่น อัตราเงินเฟ้อและความไม่แน่นอนของสวัสดิการภาครัฐ

ทำความเข้าใจแนวคิด FIRE: อิสรภาพทางการเงินและการเกษียณก่อนวัย

ในช่วงไม่กี่ปีที่ผ่านมา แนวคิด FIRE หรือ “Financial Independence, Retire Early” ได้รับความนิยมเพิ่มขึ้นทั่วโลกและเริ่มเข้ามามีบทบาทในแวดวงการวางแผนการเงินของคนไทย โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่มองหาทางเลือกอื่นนอกเหนือจากการทำงานในระบบไปจนถึงอายุ 60 ปี ปรัชญานี้ท้าทายความเชื่อดั้งเดิมเกี่ยวกับการทำงาน การออม และการใช้ชีวิตหลังเกษียณ โดยเสนอเส้นทางที่ต้องอาศัยวินัยทางการเงินขั้นสูงเพื่อแลกมากับอิสรภาพในการใช้ชีวิตที่เร็วกว่าเดิม

นิยามและหลักการพื้นฐานของ FIRE

แก่นแท้ของ FIRE คือการบรรลุ อิสรภาพทางการเงิน (Financial Independence) ซึ่งหมายถึงการมีทรัพย์สินที่สร้างกระแสเงินสดหรือผลตอบแทน (Passive Income) เพียงพอที่จะครอบคลุมค่าใช้จ่ายรายปีทั้งหมด โดยไม่จำเป็นต้องพึ่งพารายได้จากการทำงานประจำอีกต่อไป เมื่อถึงจุดนี้ บุคคลนั้นจะสามารถเลือกที่จะ เกษียณก่อนวัย (Retire Early) ได้ ซึ่งโดยทั่วไปหมายถึงการหยุดทำงานประจำก่อนอายุเกษียณมาตรฐาน (55-60 ปี)

แนวปฏิบัติหลักเพื่อไปให้ถึงเป้าหมาย FIRE ในเวอร์ชันดั้งเดิมประกอบด้วย:

- การออมและลงทุนในอัตราที่สูงมาก: ผู้ที่เดินตามเส้นทางนี้มักจะออมและนำเงินไปลงทุนในสัดส่วน 50% ถึง 70% ของรายได้ทั้งหมดในช่วงวัยทำงาน โดยเฉพาะช่วงอายุ 20-30 ปี

- การใช้ชีวิตอย่างประหยัด: เพื่อเพิ่มอัตราการออม การควบคุมรายจ่ายและใช้ชีวิตต่ำกว่าฐานะจึงเป็นสิ่งจำเป็น

- การลงทุนระยะยาว: เงินออมส่วนใหญ่จะถูกนำไปลงทุนในสินทรัพย์ที่สร้างผลตอบแทนอย่างสม่ำเสมอ เช่น กองทุนดัชนี, หุ้นปันผล, หรืออสังหาริมทรัพย์ให้เช่า เพื่อสร้างพอร์ตการลงทุนที่เติบโตและเป็นแหล่งรายได้หลังเกษียณ

รูปแบบย่อยของ FIRE

เมื่อแนวคิดนี้แพร่หลายมากขึ้น ก็ได้เกิดการปรับประยุกต์ให้เข้ากับไลฟ์สไตล์และเป้าหมายทางการเงินที่แตกต่างกัน ทำให้เกิด “สายย่อย” ของ FIRE ขึ้นมาหลายรูปแบบ ตัวอย่างเช่น:

- Lean FIRE: เหมาะสำหรับผู้ที่สามารถใช้ชีวิตอย่างเรียบง่ายและประหยัดสูงสุด มีค่าใช้จ่ายต่อปีในระดับต่ำ ทำให้เป้าหมายขนาดของพอร์ตการลงทุนที่ต้องมีไม่สูงมากนัก

- Fat FIRE: เป็นเป้าหมายสำหรับผู้ที่ต้องการเกษียณอย่างสุขสบาย สามารถใช้จ่ายได้มากกว่าค่าเฉลี่ยทั่วไป ซึ่งจำเป็นต้องมีพอร์ตการลงทุนขนาดใหญ่มากเพื่อสร้างกระแสเงินสดให้เพียงพอ

- Coast FIRE: เป็นแนวทางที่เน้นการออมและลงทุนอย่างหนักในช่วงแรกของวัยทำงาน เมื่อสะสมเงินได้ถึงจำนวนหนึ่ง (ซึ่งเมื่อปล่อยให้เติบโตผ่านพลังของดอกเบี้ยทบต้น จะสามารถไปถึงเป้าหมายสุดท้ายได้เองในวัยเกษียณ) ก็สามารถลดอัตราการออมลงและเปลี่ยนไปทำงานที่สบายขึ้นหรือรายได้น้อยลงได้ โดยไม่ต้องกดดันตัวเองให้ต้องออมหนักไปตลอดทาง

ภาพสะท้อนคนรุ่นใหม่ในไทยกับความฝันในการเกษียณเร็ว

แม้ว่า FIRE จะยังเป็นกระแสที่ค่อนข้างใหม่ในประเทศไทย แต่ข้อมูลจากการสำรวจชี้ให้เห็นว่าความปรารถนาที่จะเกษียณเร็วนั้นมีอยู่จริงและอาจจะแข็งแกร่งกว่าในประเทศเพื่อนบ้าน การสำรวจของ Milieu Insight ในปี 2022 ซึ่งศึกษาทัศนคติของคนทำงานอายุ 18–49 ปีในภูมิภาคอาเซียน ให้ภาพที่น่าสนใจเกี่ยวกับมุมมองของคนไทย

โดยรวมแล้ว 62% ของผู้ตอบแบบสอบถามในภูมิภาคคาดว่าจะเกษียณอายุในช่วง 50-60 ปีขึ้นไป และแม้ว่า 60% จะมองว่าการเกษียณก่อนอายุ 50 ปีเป็นสิ่งที่เป็นไปได้ แต่มีเพียง 14% เท่านั้นที่เชื่อว่าตนเองกำลังเดินอยู่บนเส้นทางนั้นอย่างแท้จริง กลยุทธ์หลักที่คนส่วนใหญ่ในอาเซียนใช้เพื่อหวังจะเกษียณเร็วขึ้นคือการออมอย่างสม่ำเสมอ (71%), การควบคุมค่าใช้จ่าย (63%), และการลงทุนในสินทรัพย์ต่างๆ (63%)

สิ่งที่ทำให้คนไทยโดดเด่นขึ้นมาคือแนวทางการหารายได้เสริมและการยอมรับความเสี่ยงที่สูงกว่าค่าเฉลี่ย ข้อมูลพบว่าสัดส่วนของคนไทยที่ทำงานเสริมเพื่อเป้าหมายเกษียณเร็วสูงถึง 54% ซึ่งมากกว่าค่าเฉลี่ยของภูมิภาคที่ 37% อย่างมีนัยสำคัญ นอกจากนี้ คนไทยยังลงทุนในสินทรัพย์เสี่ยงสูงอย่างคริปโทเคอร์เรนซีและ NFT ถึง 57% ซึ่งสูงกว่าค่าเฉลี่ยภูมิภาคที่ 41% ตัวเลขเหล่านี้สะท้อนให้เห็นว่าคนไทยจำนวนไม่น้อยกำลังมองหา “ทางลัด” เพื่อไปสู่เป้าหมายอิสรภาพทางการเงิน

ผลกระทบสองด้านของเทรนด์ FIRE ต่อความมั่นคงครอบครัวไทย

การนำแนวคิด เกษียณก่อนรวย? เทรนด์ FIRE กระทบความมั่นคงครอบครัวไทย มาปรับใช้ สามารถเป็นได้ทั้งดาบสองคม ขึ้นอยู่กับความรอบคอบในการวางแผนและการสื่อสารภายในครอบครัว หากดำเนินการอย่างถูกวิธี ก็สามารถเป็นเครื่องมือที่ช่วยเสริมสร้างความมั่นคงทางการเงินได้ แต่หากทำไปโดยขาดความเข้าใจ ก็อาจสร้างความเปราะบางให้กับครอบครัวได้อย่างไม่คาดคิด

| มิติที่ส่งผลกระทบ | ผลกระทบเชิงบวก (เมื่อวางแผนอย่างดี) | ผลกระทบเชิงลบ / ความเสี่ยง (เมื่อวางแผนไม่รัดกุม) |

|---|---|---|

| การวางแผนการเงิน | สร้างวินัยในการตั้งเป้าหมายทางการเงิน เรียนรู้การลงทุน และคำนวณค่าใช้จ่ายในอนาคต ซึ่งเป็นทักษะที่ดีต่อครอบครัว | ละเลยการวางแผนด้านความคุ้มครอง เช่น ประกันชีวิต/สุขภาพ และเงินสำรองฉุกเฉิน เพราะมุ่งเน้นการลงทุนเพียงอย่างเดียว |

| ความมั่นคงด้านรายได้ | กระตุ้นให้สร้างรายได้หลายช่องทาง (Active & Passive Income) ลดความเสี่ยงจากการพึ่งพารายได้ทางเดียวหากตกงาน | พึ่งพารายได้จากสินทรัพย์เสี่ยงสูงเกินไป หากตลาดผันผวนอาจทำให้แผนล้มเหลวและต้องกลับไปทำงานในวัยที่เสียเปรียบ |

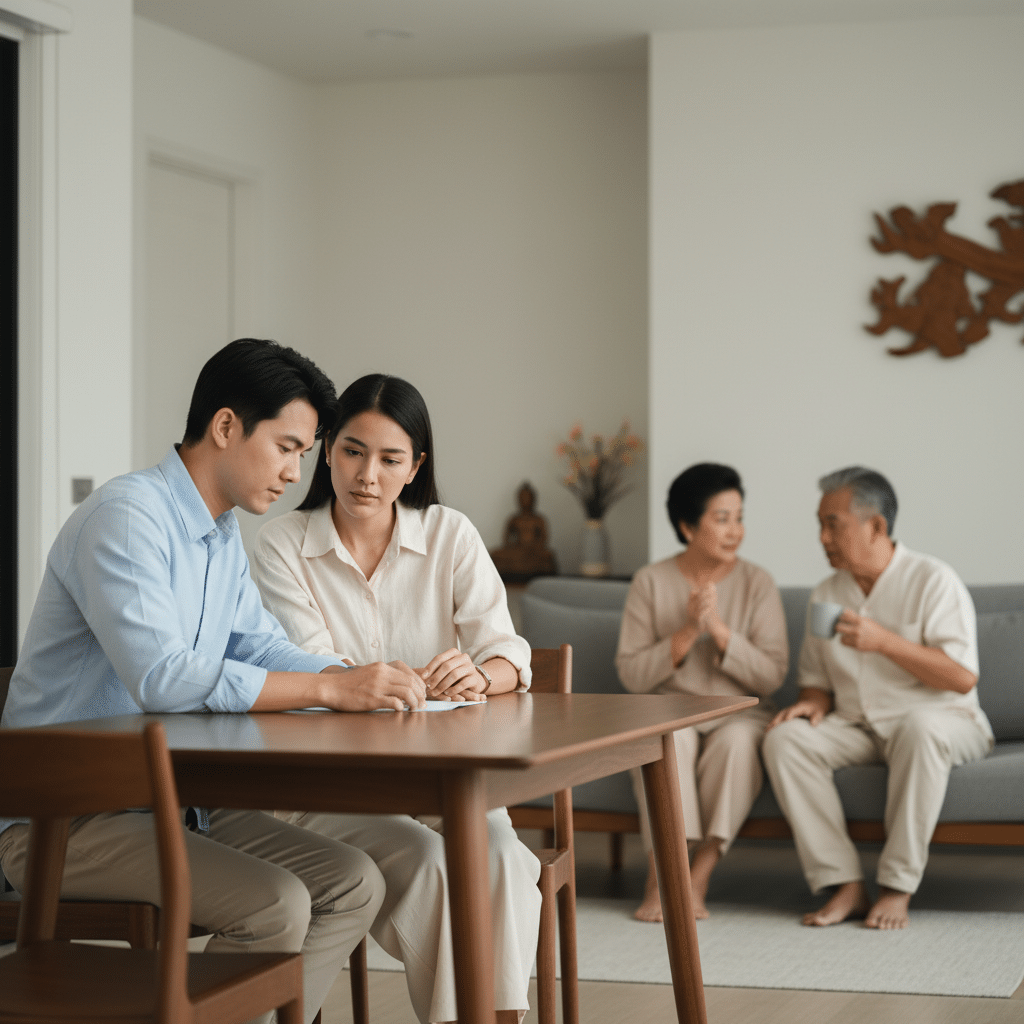

| เวลาและครอบครัว | มีอิสระด้านเวลามากขึ้น สามารถดูแลบุตรและพ่อแม่สูงวัยได้อย่างเต็มที่ ลดความเครียดจากงานประจำ | อาจสร้างความขัดแย้งหากแผนการเงินไม่ครอบคลุมภาระของครอบครัว เช่น ค่าเทอมลูก หรือค่ารักษาพยาบาลพ่อแม่ |

| การใช้ชีวิต | ปลูกฝังนิสัยการใช้จ่ายอย่างมีสติและเป็นแบบอย่างที่ดีด้านความรู้ทางการเงินให้กับคนรุ่นต่อไป | การประหยัดที่ตึงเครียดเกินไปอาจลดคุณภาพชีวิตของสมาชิกในครอบครัว และสร้างแรงกดดันในความสัมพันธ์ |

ความเสี่ยงและความท้าทายของ FIRE ในบริบทครอบครัวไทย

แม้เป้าหมายการมีอิสรภาพทางการเงินจะเป็นสิ่งที่น่าดึงดูดใจ แต่การเดินทางไปสู่จุดนั้นโดยเฉพาะในสังคมไทยมีความท้าทายเฉพาะตัวที่ต้องพิจารณาอย่างละเอียด หากวางแผนผิดพลาดหรือมองข้ามปัจจัยสำคัญไป อาจส่งผลกระทบต่อความมั่นคงของครอบครัวใน 5 ด้านหลัก ดังนี้

1. การขาดเกราะป้องกันทางการเงินที่จำเป็น

ความพยายามที่จะออมและลงทุนให้ได้ 50-70% ของรายได้ อาจบีบให้หลายคนต้องตัดลดงบประมาณในส่วนที่สำคัญอย่างเบี้ยประกันสุขภาพ ประกันชีวิต หรือแม้กระทั่งเงินสำรองฉุกเฉิน การกระทำเช่นนี้ทำให้ครอบครัวตกอยู่ในภาวะเปราะบางอย่างยิ่ง หากเกิดเหตุไม่คาดฝัน เช่น การเจ็บป่วยรุนแรง การตกงาน หรือเหตุฉุกเฉินที่ต้องใช้เงินก้อนใหญ่กับพ่อแม่หรือบุตร ครอบครัวอาจไม่มีกันชนทางการเงินเพียงพอและอาจต้องดึงเงินลงทุนออกมาใช้ ซึ่งจะกระทบต่อแผนระยะยาวทั้งหมด

2. การพึ่งพาสินทรัพย์ที่มีความเสี่ยงสูงเกินไป

ดังที่ข้อมูลระบุว่าคนไทยมีความสนใจลงทุนในสินทรัพย์ดิจิทัลสูง การเทน้ำหนักพอร์ตการลงทุนไปที่สินทรัพย์ที่มีความผันผวนสูงเพื่อหวังผลตอบแทนที่รวดเร็วเป็นความเสี่ยงอย่างยิ่ง หากตลาดสินทรัพย์เหล่านั้นพังทลายลงในช่วงใกล้เวลาที่วางแผนจะเกษียณ อาจทำให้มูลค่าทรัพย์สินที่สะสมมาทั้งชีวิตหายไปจำนวนมาก ส่งผลให้ครอบครัวต้องกลับเข้าสู่ตลาดแรงงานในวัยที่แข่งขันได้ยาก หรือจำใจต้องลดมาตรฐานการครองชีพของทุกคนในบ้านลงอย่างถาวร

3. การประเมินค่าครองชีพและเงินเฟ้อที่ต่ำเกินจริง

แม้ประเทศไทยจะมีค่าครองชีพที่ไม่สูงเท่าประเทศตะวันตก ซึ่งเป็นปัจจัยดึงดูดให้ชาวต่างชาติมาเกษียณที่นี่ แต่สำหรับคนไทยที่วางแผนจะใช้ชีวิตระยะยาว ต้องเผชิญกับอัตราเงินเฟ้อและค่าใช้จ่ายด้านสุขภาพที่เพิ่มสูงขึ้นทุกปี การคำนวณเป้าหมายเงินเกษียณโดยใช้ฐานค่าใช้จ่ายในปัจจุบัน โดยไม่เผื่อผลกระทบของเงินเฟ้อในระยะเวลา 30-40 ปีข้างหน้า เป็นข้อผิดพลาดที่ร้ายแรง ซึ่งอาจทำให้เงินที่เตรียมไว้ไม่เพียงพอ ส่งผลกระทบโดยตรงต่ออนาคตทางการศึกษาของบุตรหลานและการดูแลสุขภาพของคนในครอบครัว

4. ความไม่แน่นอนด้านนโยบายและสวัสดิการภาครัฐ

การวางแผนเกษียณระยะยาวต้องคำนึงถึงความเสี่ยงด้านนโยบายด้วย แม้คนไทยจะไม่ต้องกังวลเรื่องวีซ่าเหมือนชาวต่างชาติ แต่อนาคตของระบบสวัสดิการ เช่น กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือกองทุนสำรองเลี้ยงชีพ ยังคงมีความไม่แน่นอน หากวางแผน FIRE โดยไม่พึ่งพาระบบสวัสดิการเหล่านี้เลย ก็หมายความว่าต้องมีเงินสำรองส่วนตัวในจำนวนที่มากขึ้นไปอีกเพื่อรองรับความเสี่ยงทั้งหมดด้วยตนเอง

5. มิติความสัมพันธ์และบทบาทที่เปลี่ยนไปในครอบครัว

ในสังคมไทย บทบาทของผู้หาเลี้ยงหลักและความคาดหวังในการดูแลพ่อแม่สูงวัยเป็นเรื่องสำคัญ การวางแผน FIRE ที่คิดถึงแต่เป้าหมายของตัวเองโดยไม่คำนึงถึงภาระค่าใช้จ่ายในการดูแลพ่อแม่ (Sandwich Generation) หรือค่าเล่าเรียนของลูก อาจสร้างความขัดแย้งภายในครอบครัวได้ คู่สมรสอาจไม่เห็นด้วยหรือไม่มั่นใจในแผนการที่มีความเสี่ยงสูง ขณะที่พ่อแม่อาจรู้สึกว่าลูกหยุดทำงานเร็วเกินไปทั้งที่ยังมีภาระต้องรับผิดชอบ การสื่อสารที่โปร่งใสและวางแผนร่วมกันจึงเป็นหัวใจสำคัญที่จะทำให้ทุกคนเข้าใจและสนับสนุนเป้าหมายเดียวกัน

การเติบโตของชุมชน FIRE ในสังคมไทย

แม้จะยังไม่มีสถิติที่ชัดเจนว่ามีคนไทยที่ประสบความสำเร็จในการทำ FIRE แล้วเป็นจำนวนเท่าใด แต่การเติบโตของชุมชนออนไลน์และออฟไลน์ที่เกี่ยวข้องกับแนวคิดนี้บ่งชี้ถึงความสนใจที่เพิ่มขึ้นอย่างต่อเนื่อง เริ่มมีการจัดตั้งกลุ่มต่างๆ เช่น “Meetup FIRE Thailand” ที่เป็นพื้นที่สำหรับแลกเปลี่ยนความรู้ กลยุทธ์การลงทุน และไลฟ์สไตล์ของผู้ที่กำลังเดินทางสู่เป้าหมายอิสรภาพทางการเงิน

สื่อด้านการเงินและการลงทุนในไทยก็เริ่มนำเสนอเนื้อหาเกี่ยวกับ FIRE ในบริบทของคนไทยมากขึ้น โดยเน้นไปที่เทคนิคการออมอย่างเข้มข้น การสร้างรายได้เสริม และแนวทางการลงทุนที่หลากหลาย ตั้งแต่หุ้น กองทุนรวม อสังหาริมทรัพย์ ไปจนถึงสินทรัพย์ทางเลือกอย่างคริปโทเคอร์เรนซี ปรากฏการณ์นี้ตอกย้ำว่าคนไทยกำลังมองหาแนวทางสร้างความมั่นคงทางการเงินด้วยตนเองมากขึ้น และพร้อมที่จะลงมือทำเพื่อไปให้ถึงเป้าหมายการเกษียณเร็วกว่าคนรุ่นก่อน

ข้อเสนอแนะเพื่อการเกษียณเร็วอย่างมั่นคงสำหรับครอบครัวไทย

เพื่อให้การเดินตามแนวทาง FIRE ไม่ทำลายความมั่นคงของครอบครัว แต่กลับช่วยเสริมสร้างให้แข็งแกร่งขึ้น จำเป็นต้องมีการวางแผนที่รอบด้านและสมจริง ทั้งในระดับบุคคลและในภาพใหญ่ระดับสังคม

แนวทางสำหรับระดับบุคคลและครอบครัว

สำหรับครอบครัวที่สนใจแนวคิด FIRE ควรพิจารณาเงื่อนไขสำคัญต่อไปนี้:

- วางแผนการเงินแบบองค์รวม: ไม่ใช่แค่คำนวณค่าใช้จ่ายของตนเอง แต่ต้องรวมค่าใช้จ่ายตลอดชีวิตของทุกคนในครอบครัว ทั้งค่าเล่าเรียนบุตร ค่าดูแลพ่อแม่ และต้องประเมินผลกระทบจากเงินเฟ้อระยะยาว 30-40 ปี

- สร้างเกราะป้องกันความเสี่ยง: จัดสรรงบประมาณสำหรับประกันสุขภาพและประกันชีวิตที่ครอบคลุมเพียงพอ และต้องมีเงินสำรองฉุกเฉินแยกต่างหากจากพอร์ตลงทุน อย่างน้อย 6-12 เดือนของค่าใช้จ่ายในครอบครัว

- กระจายการลงทุนอย่างเหมาะสม: หลีกเลี่ยงการเทน้ำหนักไปที่สินทรัพย์ประเภทใดประเภทหนึ่ง โดยเฉพาะสินทรัพย์ที่มีความเสี่ยงสูง ควรจัดพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงที่ยอมรับได้และเป้าหมายระยะยาว

- สื่อสารอย่างโปร่งใส: เป้าหมาย FIRE ควรเป็นเป้าหมายร่วมกันของครอบครัว ต้องมีการพูดคุยถึงแผนการเงิน ความคาดหวัง และความเสี่ยงต่างๆ กับคู่สมรสและสมาชิกในครอบครัวอย่างเปิดเผย

- มีแผนสำรองเสมอ: เตรียมแผน B ไว้สำหรับกรณีที่แผนการไม่เป็นไปตามคาด เช่น แผนการกลับไปทำงานบางส่วน (Part-time) หรือการปรับลดค่าใช้จ่ายในอนาคต

มุมมองเชิงสังคมและนโยบาย

กระแสความสนใจ FIRE ในหมู่คนรุ่นใหม่สะท้อนภาพสังคมที่เปลี่ยนแปลงไป การที่คนจำนวนมากต้องการพึ่งพาตนเองในการเกษียณอาจเป็นสัญญาณของความไม่เชื่อมั่นในระบบบำนาญหรือสวัสดิการของรัฐในระยะยาว ซึ่งภาครัฐและเอกชนสามารถมองปรากฏการณ์นี้เป็นโอกาสในการส่งเสริมความรู้ทางการเงิน (Financial Literacy) และสนับสนุนการออมระยะยาวผ่านเครื่องมือต่างๆ เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนรวมเพื่อการออม (SSF) อย่างไรก็ตาม ในอีกด้านหนึ่งก็มีความเสี่ยง หากคนจำนวนมากเกษียณเร็วโดยมีเงินทุนไม่เพียงพอ อาจกลายเป็นภาระต่อระบบสาธารณสุขและสวัสดิการสังคมในอนาคตได้

บทสรุป: การสร้างสมดุลระหว่างอิสรภาพทางการเงินและความมั่นคงของครอบครัว

สรุปแล้ว เทรนด์ เกษียณก่อนรวย? เทรนด์ FIRE กระทบความมั่นคงครอบครัวไทย เป็นแนวคิดที่ท้าทายและน่าสนใจสำหรับคนรุ่นใหม่ที่ต้องการออกแบบชีวิตด้วยตนเอง การมีอิสรภาพทางการเงินสามารถนำมาซึ่งประโยชน์มหาศาลต่อครอบครัว ทั้งในด้านเวลาและความมั่นคง แต่ความสำเร็จไม่ได้วัดกันที่ตัวเลขในพอร์ตการลงทุนเพียงอย่างเดียว หากแต่ขึ้นอยู่กับการวางแผนที่สมดุลและรอบด้าน โดยให้ความสำคัญกับความมั่นคงและความสุขของทุกคนในครอบครัวเป็นอันดับแรก การเดินทางสู่ FIRE ที่ยั่งยืนคือการสร้างรากฐานทางการเงินที่แข็งแกร่ง ควบคู่ไปกับการสื่อสารและความเข้าใจอันดีภายในครอบครัว เพื่อให้เป้าหมายอิสรภาพทางการเงินที่วาดฝันไว้ ไม่กลายเป็นฝันร้ายที่ทำลายความสัมพันธ์ในระยะยาว

สำหรับองค์กรหรือแบรนด์ที่ต้องการสร้างสรรค์เสื้อผ้าที่มีคุณภาพ ไม่ว่าจะเป็นเสื้อกีฬา เสื้อทีม หรือเสื้อสำหรับกิจกรรมต่างๆ KDC SPORT พร้อมให้บริการรับผลิตและจำหน่ายเสื้อผ้าพิมพ์ลายครบวงจร เพื่อตอบสนองความต้องการที่หลากหลาย สามารถ ติดต่อเรา เพื่อสอบถามรายละเอียดเพิ่มเติม

ที่อยู่ของเรา

888 หมู่ 26 ต.ศิลา อ.เมือง จ.ขอนแก่น 40000

เบอร์โทรศัพท์ติดต่อ

094-295-9898