ฝันร้ายเงินหมื่นดิจิทัล สู่กับดักหนี้ก้อนใหม่

ฝันร้ายเงินหมื่นดิจิทัล สู่กับดักหนี้ก้อนใหม่

นโยบายกระตุ้นเศรษฐกิจผ่านการแจกเงิน 10,000 บาทในรูปแบบดิจิทัลวอลเล็ต ซึ่งถูกคาดหวังว่าจะช่วยบรรเทาภาระค่าครองชีพและส่งเสริมการใช้จ่ายในระดับท้องถิ่น กำลังเผชิญกับมุมมองที่แตกต่างออกไป เมื่อปรากฏการณ์ที่น่ากังวลเริ่มก่อตัวขึ้น จากความหวังกลายเป็นความจริงที่ซับซ้อน นำไปสู่ภาวะที่เรียกว่า ฝันร้ายเงินหมื่นดิจิทัล สู่กับดักหนี้ก้อนใหม่ สะท้อนให้เห็นถึงผลกระทบที่ไม่ได้คาดการณ์ไว้ ซึ่งอาจสร้างภาระทางการเงินระยะยาวให้กับประชาชนและระบบเศรษฐกิจโดยรวม

- โครงการเงินดิจิทัล 10,000 บาท มีเป้าหมายเพื่อกระตุ้นเศรษฐกิจ แต่กลับสร้างความท้าทายด้านหนี้สินทั้งในระดับครัวเรือนและระดับประเทศ

- เงื่อนไขการใช้งานที่เข้มงวด เช่น ไม่สามารถแลกเป็นเงินสดและจำกัดพื้นที่ใช้จ่าย เป็นอุปสรรคสำคัญที่ลดทอนประสิทธิภาพของนโยบาย

- ภาระทางการคลังของประเทศเพิ่มสูงขึ้นอย่างมีนัยสำคัญจากการดำเนินโครงการ ซึ่งส่งผลต่อเสถียรภาพทางเศรษฐกิจในระยะยาว

- ประชาชนจำนวนไม่น้อยต้องหันไปพึ่งพาหนี้นอกระบบเพื่อเสริมสภาพคล่อง เนื่องจากเงินดิจิทัลไม่สามารถครอบคลุมรายจ่ายที่จำเป็นทั้งหมดได้

- โครงการนี้จุดประกายให้เกิดข้อถกเถียงในวงกว้าง ทั้งในมิติทางกฎหมาย ความเหมาะสม และประสิทธิภาพของนโยบายกระตุ้นเศรษฐกิจ

ปรากฏการณ์ ฝันร้ายเงินหมื่นดิจิทัล สู่กับดักหนี้ก้อนใหม่ กลายเป็นประเด็นที่ถูกจับตามองอย่างใกล้ชิดในสังคมไทย นโยบายนี้เกิดขึ้นจากความตั้งใจของภาครัฐที่ต้องการอัดฉีดเม็ดเงินเข้าสู่ระบบเศรษฐกิจอย่างรวดเร็ว เพื่อฟื้นฟูการบริโภคภายในประเทศและช่วยเหลือประชาชนที่ได้รับผลกระทบจากสภาวะเศรษฐกิจชะลอตัว อย่างไรก็ตาม ด้วยข้อจำกัดและเงื่อนไขในการดำเนินงานที่ซับซ้อน ทำให้ผลลัพธ์ที่เกิดขึ้นเริ่มเบี่ยงเบนไปจากเป้าหมายที่วางไว้ แทนที่จะเป็นการแก้ปัญหา กลับกลายเป็นการสร้างปัญหาใหม่ที่น่ากังวลยิ่งกว่า โดยเฉพาะอย่างยิ่งการผลักดันให้ประชาชนเข้าสู่วงจรหนี้สินที่ไม่จบสิ้น

บทความนี้จะวิเคราะห์ในเชิงลึกถึงมิติต่างๆ ของโครงการเงินหมื่นดิจิทัล ตั้งแต่เป้าหมายเริ่มต้น ข้อจำกัดในการใช้งานจริง ผลกระทบที่เกิดขึ้นต่อภาระหนี้สาธารณะของประเทศ ไปจนถึงผลกระทบโดยตรงต่อสถานะทางการเงินของภาคครัวเรือน ซึ่งกำลังเผชิญกับภาวะ “กับดักหนี้” อันเนื่องมาจากนโยบายดังกล่าว พร้อมทั้งพิจารณาถึงข้อถกเถียงในเชิงกฎหมายและนโยบาย เพื่อให้เห็นภาพรวมของความท้าทายที่ประเทศไทยกำลังเผชิญ

ภาพรวมโครงการเงินหมื่นดิจิทัล: ความหวังและความท้าทาย

โครงการแจกเงิน 10,000 บาทผ่านดิจิทัลวอลเล็ตเป็นหนึ่งในนโยบายเรือธงที่รัฐบาลนำเสนอ โดยมีเจตนาที่ชัดเจนในการกระตุ้นเศรษฐกิจครั้งใหญ่ ผ่านการส่งเสริมการบริโภคภายในประเทศ อย่างไรก็ตาม การออกแบบและนำนโยบายไปปฏิบัติกลับเต็มไปด้วยความซับซ้อนและความท้าทาย ซึ่งส่งผลต่อประสิทธิภาพและก่อให้เกิดคำถามถึงความคุ้มค่าในระยะยาว

เป้าหมายหลักเพื่อกระตุ้นเศรษฐกิจฐานราก

หัวใจสำคัญของโครงการนี้คือการอัดฉีดเม็ดเงินจำนวนมหาศาลเข้าสู่มือประชาชนโดยตรง โดยคาดหวังว่าเงินจำนวน 10,000 บาทที่แต่ละคนได้รับ จะถูกนำไปใช้จ่ายซื้อสินค้าและบริการในพื้นที่ของตนเอง ซึ่งจะช่วยกระตุ้นให้เกิดการหมุนเวียนของเงินในระบบเศรษฐกิจตั้งแต่ระดับรากหญ้า ไม่ว่าจะเป็นร้านค้าขนาดเล็ก ตลาดสด หรือผู้ประกอบการรายย่อยในชุมชน รัฐบาลคาดการณ์ว่าการบริโภคที่เพิ่มขึ้นอย่างรวดเร็วจะส่งผลให้กิจกรรมทางเศรษฐกิจคึกคักขึ้น ผู้ประกอบการมีรายได้เพิ่มขึ้น เกิดการจ้างงาน และท้ายที่สุดจะนำไปสู่การเติบโตทางเศรษฐกิจในภาพรวม

แนวคิดนี้ตั้งอยู่บนหลักการที่ว่า การเพิ่มกำลังซื้อให้กับประชาชนเป็นวิธีที่ตรงจุดที่สุดในการฟื้นฟูเศรษฐกิจที่กำลังซบเซา โดยเฉพาะอย่างยิ่งหลังผ่านพ้นช่วงเวลาที่เศรษฐกิจเผชิญกับความท้าทายจากปัจจัยทั้งภายในและภายนอกประเทศ อย่างไรก็ดี ความสำเร็จของเป้าหมายนี้ขึ้นอยู่กับปัจจัยหลายประการ ไม่ว่าจะเป็นพฤติกรรมการใช้จ่ายของผู้รับเงิน ความพร้อมของร้านค้า และที่สำคัญคือเงื่อนไขของโครงการที่อาจส่งเสริมหรือเป็นอุปสรรคต่อการใช้จ่ายก็ได้

กลไกการทำงานของดิจิทัลวอลเล็ต

กลไกของโครงการถูกออกแบบให้ดำเนินการผ่านแอปพลิเคชันกระเป๋าเงินดิจิทัล (Digital Wallet) โดยผู้มีสิทธิ์จะได้รับเงินจำนวน 10,000 บาทโอนเข้าสู่บัญชีวอลเล็ตที่กำหนด เพื่อนำไปใช้จ่ายแทนเงินสด ณ ร้านค้าที่เข้าร่วมโครงการ การใช้เทคโนโลยีดิจิทัลเข้ามาเป็นเครื่องมือหลักมีข้อดีในแง่ของการกระจายเงินที่รวดเร็วและสามารถติดตามข้อมูลการใช้จ่ายได้ในระดับหนึ่ง อย่างไรก็ตาม การนำไปปฏิบัติจริงกลับพบกับความท้าทาย โดยเฉพาะในระยะเริ่มต้นและระยะที่สามของโครงการ ซึ่งมีการยืนยันเงื่อนไขที่ชัดเจนขึ้น เช่น การกำหนดขอบเขตการใช้งานที่เข้มงวด ซึ่งกลายเป็นประเด็นสำคัญที่ส่งผลกระทบต่อผู้ใช้งานในวงกว้าง

เงื่อนไขและข้อจำกัด: อุปสรรคสำคัญในการใช้งาน

แม้ว่าเจตนารมณ์ของโครงการจะมุ่งเน้นการช่วยเหลือประชาชน แต่เงื่อนไขและข้อจำกัดที่ถูกกำหนดขึ้นกลับกลายเป็นอุปสรรคสำคัญที่ทำให้การใช้งานเงินดิจิทัลไม่สะดวกเท่าที่ควร และในบางกรณีอาจสร้างความเดือดร้อนมากกว่าการช่วยเหลือ

การจำกัดสิทธิ์: ไม่สามารถแลกเป็นเงินสดได้

หนึ่งในเงื่อนไขที่เป็นหัวใจของปัญหาคือ การที่เงินดิจิทัลในโครงการนี้ ไม่สามารถถอนออกมาเป็นเงินสดได้ ข้อกำหนดนี้ถูกตั้งขึ้นเพื่อป้องกันการนำเงินไปใช้ผิดวัตถุประสงค์และบังคับให้เกิดการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจตามเป้าหมาย อย่างไรก็ตาม ในชีวิตจริง ประชาชนมีภาระค่าใช้จ่ายหลายประเภทที่ไม่สามารถชำระผ่านระบบดิจิทัลวอลเล็ตได้ เช่น ค่าเช่าบ้าน ค่างวดรถ ค่าเทอมบุตร หรือการชำระหนี้สินเดิมที่มีอยู่ การที่ไม่สามารถแปลงเงินส่วนนี้เป็นเงินสดได้ทำให้ประชาชนขาดความยืดหยุ่นในการบริหารจัดการการเงินของตนเอง เงิน 10,000 บาทที่ได้รับมาจึงไม่สามารถนำไปแก้ไขปัญหาสภาพคล่องที่เร่งด่วนที่สุดได้สำหรับหลายครอบครัว

ข้อจำกัดเชิงพื้นที่และร้านค้าที่เข้าร่วม

นอกเหนือจากข้อจำกัดด้านเงินสดแล้ว โครงการยังกำหนดให้ใช้จ่ายเงินดิจิทัลได้เฉพาะในร้านค้าที่เข้าร่วมโครงการ และ ภายในเขตอำเภอตามทะเบียนบ้าน เท่านั้น แม้ต่อมาจะมีการพิจารณาผ่อนผันเงื่อนไขบางส่วน แต่ข้อจำกัดพื้นฐานนี้ยังคงเป็นอุปสรรคสำคัญสำหรับประชาชนจำนวนมาก ผู้ที่ทำงานหรือใช้ชีวิตประจำวันนอกเขตอำเภอของตนเองจะไม่สามารถใช้เงินจำนวนนี้ได้อย่างสะดวก ขณะเดียวกัน จำนวนร้านค้าที่เข้าร่วมโครงการอาจยังมีไม่มากพอและไม่ครอบคลุมสินค้าและบริการทุกประเภทที่ประชาชนต้องการ ทำให้ทางเลือกในการใช้จ่ายถูกจำกัดลงไปอย่างมาก เงื่อนไขเหล่านี้ไม่เพียงแต่สร้างความไม่สะดวก แต่ยังลดทอนประสิทธิภาพในการกระตุ้นเศรษฐกิจในภาพรวม เพราะเม็ดเงินไม่สามารถไหลเวียนได้อย่างอิสระตามความต้องการที่แท้จริงของตลาด

| ประเด็น | รายละเอียด |

|---|---|

| เป้าหมายหลัก | กระตุ้นการบริโภคภายในประเทศและช่วยเหลือประชาชนผ่านการอัดฉีดเม็ดเงิน 10,000 บาทต่อคน |

| รูปแบบการใช้งาน | ใช้จ่ายผ่านดิจิทัลวอลเล็ต ณ ร้านค้าที่เข้าร่วม โดยมีเงื่อนไขสำคัญคือ ไม่สามารถแลกเป็นเงินสดได้ และจำกัดพื้นที่การใช้งาน |

| ผลกระทบต่อหนี้สาธารณะ | โครงการใช้งบประมาณมหาศาล ส่งผลให้หนี้สาธารณะของประเทศเพิ่มขึ้นประมาณ 2-3% ของ GDP หรือคิดเป็น 16% ของงบประมาณแผ่นดิน |

| ความเสี่ยงต่อประชาชน | เกิดภาวะ “กับดักหนี้” เนื่องจากต้องก่อหนี้ใหม่ (โดยเฉพาะหนี้นอกระบบ) เพื่อนำเงินสดมาใช้จ่ายในส่วนที่เงินดิจิทัลไม่ครอบคลุม |

ผลกระทบเชิงมหภาค: ภาระหนี้สาธารณะที่น่ากังวล

ผลกระทบของโครงการเงินหมื่นดิจิทัลไม่ได้จำกัดอยู่แค่ในระดับครัวเรือน แต่ยังส่งผลกระทบอย่างรุนแรงต่อภาพรวมเศรษฐกิจของประเทศ โดยเฉพาะอย่างยิ่งในมิติของภาระทางการคลังและหนี้สาธารณะ ซึ่งเป็นประเด็นที่สร้างความกังวลให้กับนักเศรษฐศาสตร์และหน่วยงานที่เกี่ยวข้อง

การเพิ่มขึ้นของหนี้สาธารณะต่อ GDP

การดำเนินโครงการขนาดใหญ่นี้ต้องใช้งบประมาณจำนวนมหาศาล ซึ่งแหล่งที่มาของเงินทุนส่วนใหญ่มาจากการก่อหนี้ของภาครัฐ ข้อมูลจากการวิเคราะห์ชี้ให้เห็นว่า โครงการนี้ส่งผลให้หนี้สาธารณะของประเทศไทยเพิ่มสูงขึ้นอย่างมีนัยสำคัญ โดยประมาณการว่าอาจเพิ่มขึ้นถึง 2-3% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ซึ่งเป็นตัวเลขที่สูงมากเมื่อเทียบกับการกระตุ้นเศรษฐกิจในภาวะปกติ หากพิจารณาในสัดส่วนต่องบประมาณแผ่นดินประจำปี เม็ดเงินที่ใช้ในโครงการนี้อาจมีมูลค่าสูงถึง 16% ของงบประมาณทั้งหมด การก่อหนี้จำนวนมากในคราวเดียวเพื่อนำมาใช้ในโครงการที่มีลักษณะเป็นการให้เปล่า ย่อมสร้างภาระผูกพันทางการคลังที่ประเทศจะต้องรับผิดชอบต่อไปในอนาคต

ความเสี่ยงต่อเสถียรภาพทางการคลังในระยะยาว

ภาระหนี้สาธารณะที่เพิ่มขึ้นอย่างรวดเร็วเป็นสัญญาณอันตรายต่อเสถียรภาพทางการคลังของประเทศในระยะยาว หนี้ที่สูงขึ้นหมายถึงภาระการจ่ายดอกเบี้ยที่เพิ่มขึ้นในแต่ละปี ซึ่งจะเบียดบังงบประมาณที่ควรจะนำไปใช้ในการลงทุนพัฒนาประเทศในด้านอื่นๆ เช่น การศึกษา สาธารณสุข หรือโครงสร้างพื้นฐาน นอกจากนี้ ระดับหนี้สาธารณะที่สูงอาจส่งผลกระทบต่อความเชื่อมั่นของนักลงทุนทั้งในและต่างประเทศ และอาจทำให้ต้นทุนการกู้ยืมของภาครัฐและเอกชนสูงขึ้นในอนาคต หากการกระตุ้นเศรษฐกิจจากโครงการนี้ไม่สามารถสร้างการเติบโตที่ยั่งยืนพอที่จะชดเชยกับภาระหนี้ที่สร้างขึ้น ประเทศอาจต้องเผชิญกับความเสี่ยงทางการคลังที่รุนแรงขึ้นในอีกหลายปีข้างหน้า

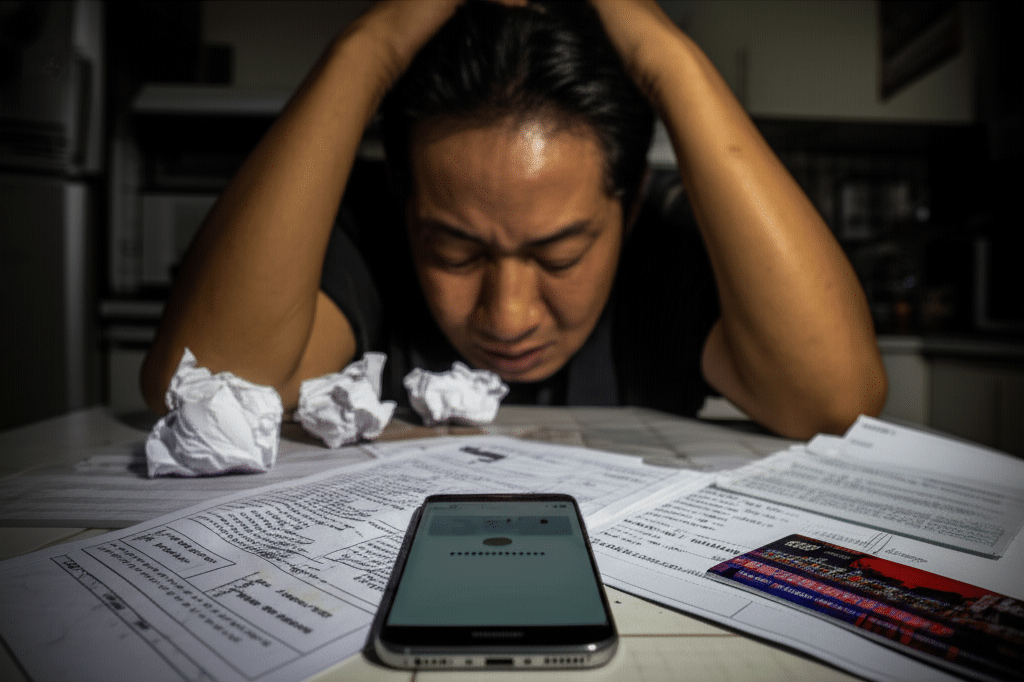

กับดักหนี้ครัวเรือน: เมื่อเงินหมื่นดิจิทัลสร้างภาระใหม่

ผลกระทบที่น่าเจ็บปวดและเห็นได้ชัดเจนที่สุดอาจเกิดขึ้นในระดับครัวเรือน ซึ่งเป็นกลุ่มเป้าหมายหลักของโครงการ แทนที่เงินดิจิทัลจะช่วยแบ่งเบาภาระ กลับกลายเป็นตัวเร่งให้ประชาชนจำนวนไม่น้อยต้องเผชิญกับ “กับดักหนี้” ที่ซับซ้อนและแก้ไขได้ยากยิ่งขึ้น

วงจรหนี้นอกระบบเพื่อรักษาสภาพคล่อง

ดังที่กล่าวไปข้างต้น ข้อจำกัดที่ไม่สามารถแลกเงินดิจิทัลเป็นเงินสดได้สร้างปัญหาสภาพคล่องอย่างรุนแรงให้กับหลายครอบครัว เมื่อมีรายจ่ายจำเป็นที่ต้องใช้เงินสด แต่เงินที่มีในมือกลับอยู่ในรูปแบบดิจิทัลที่ใช้ได้จำกัด ทางออกสำหรับหลายคนคือการก่อหนี้เพิ่ม โดยเฉพาะอย่างยิ่งการหันไปพึ่งพา หนี้นอกระบบ ซึ่งเข้าถึงง่ายแต่มีอัตราดอกเบี้ยที่สูงลิ่ว พฤติกรรมนี้ก่อให้เกิดวงจรที่เลวร้าย กล่าวคือ ประชาชนใช้เงินดิจิทัล 10,000 บาทเพื่อซื้อสินค้าอุปโภคบริโภค แต่ในขณะเดียวกันก็ต้องไปกู้หนี้นอกระบบเพื่อนำเงินสดมาจ่ายค่าเช่าบ้านหรือชำระหนี้เก่า ทำให้ในท้ายที่สุด ภาระหนี้สินโดยรวมกลับเพิ่มสูงขึ้นกว่าเดิม และต้องเผชิญกับความเครียดทางการเงินที่หนักหน่วงยิ่งขึ้น

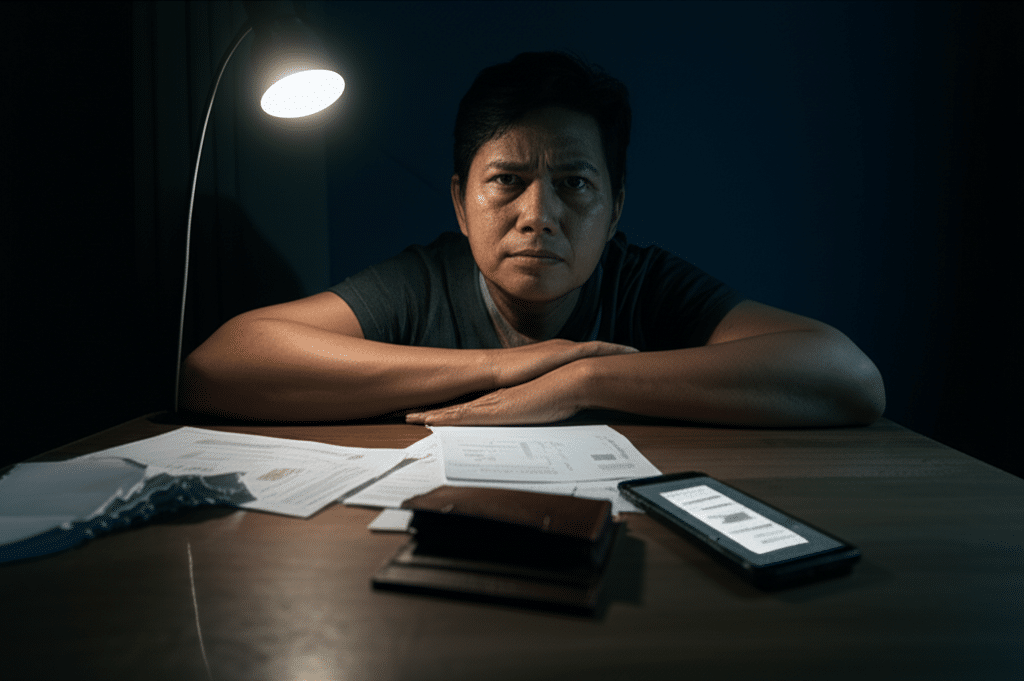

ผลกระทบต่อพฤติกรรมการใช้จ่ายและไลฟ์สไตล์

ผลสำรวจจากนักวิเคราะห์เศรษฐศาสตร์ยังชี้ให้เห็นถึงข้อมูลที่น่าตกใจว่า ประชาชนบางส่วนหลังจากใช้จ่ายเงินดิจิทัลจนหมดแล้ว ได้ก่อหนี้เพิ่มขึ้นเพื่อรักษาระดับการใช้จ่ายและไลฟ์สไตล์เดิมให้คงอยู่ต่อไป ปรากฏการณ์นี้สะท้อนให้เห็นว่าการอัดฉีดเงินเพื่อการบริโภคในระยะสั้นอาจสร้างความคาดหวังหรือพฤติกรรมการใช้จ่ายที่ไม่ยั่งยืน เมื่อเงินกระตุ้นหมดไป แต่ความต้องการยังคงอยู่ การก่อหนี้จึงกลายเป็นทางเลือกที่หลีกเลี่ยงไม่ได้สำหรับบางคน

โครงการนี้มีความเป็นไปได้สูงที่จะกลายเป็นกับดักหนี้ก้อนใหม่ที่ส่งผลกระทบทั้งในระดับบุคคลและระดับชาติ ซึ่งเป็นภาวะที่นโยบายภาครัฐซึ่งมีเจตนาที่ดีกลับสร้างผลลัพธ์เชิงลบที่ย้อนแย้งต่อเป้าหมายเดิมอย่างสิ้นเชิง

มุมมองทางกฎหมายและข้อถกเถียงเชิงนโยบาย

นอกเหนือจากผลกระทบทางเศรษฐกิจและสังคม โครงการเงินหมื่นดิจิทัลยังจุดประกายให้เกิดการถกเถียงในประเด็นทางกฎหมายและความเหมาะสมเชิงนโยบายอย่างกว้างขวาง ความท้าทายเหล่านี้สะท้อนถึงความซับซ้อนในการบริหารจัดการนโยบายสาธารณะขนาดใหญ่ที่มีผลประโยชน์และผลกระทบต่อคนจำนวนมาก

ในมิติทางกฎหมาย มีการตั้งคำถามถึงความชอบด้วยรัฐธรรมนูญของโครงการ โดยเฉพาะในประเด็นที่เกี่ยวข้องกับวินัยการเงินการคลังของรัฐ การก่อหนี้จำนวนมหาศาลเพื่อนำมาใช้ในโครงการที่มีลักษณะเป็นการให้เงินแก่ประชาชนโดยตรงอาจถูกมองว่าขัดต่อหลักการรักษากรอบวินัยทางการคลังที่ยั่งยืน ประเด็นเหล่านี้ได้นำไปสู่การพิจารณาและข้อพิพาททางกฎหมาย ซึ่งแสดงให้เห็นถึงความเปราะบางของนโยบายที่อาจไม่สอดคล้องกับกรอบกติกาที่มีอยู่

ในเชิงนโยบาย นักวิชาการและผู้เชี่ยวชาญจำนวนมากได้ออกมาแสดงความคิดเห็นที่หลากหลาย บางส่วนมองว่าการกระตุ้นเศรษฐกิจในลักษณะนี้อาจไม่มีประสิทธิภาพเท่าที่ควรและสร้างภาระมากกว่าผลดีในระยะยาว โดยเสนอทางเลือกอื่นที่อาจตรงจุดและยั่งยืนกว่า เช่น การลงทุนในโครงสร้างพื้นฐานเพื่อสร้างงาน หรือการสนับสนุนกลุ่มเปราะบางอย่างเฉพาะเจาะจง ขณะที่อีกฝ่ายยังคงเชื่อมั่นในพลังของการกระตุ้นการบริโภคโดยตรง ข้อถกเถียงเหล่านี้สะท้อนให้เห็นว่าไม่มีคำตอบที่ตายตัวสำหรับนโยบายเศรษฐกิจ และการตัดสินใจเลือกแนวทางใดย่อมมีทั้งผู้ที่ได้รับประโยชน์และผู้ที่ต้องแบกรับต้นทุนเสมอ

บทสรุป: การทบทวนนโยบายเพื่ออนาคตที่ยั่งยืน

โครงการเงินหมื่นดิจิทัล ซึ่งเริ่มต้นจากความตั้งใจที่จะเป็นเครื่องมือสำคัญในการฟื้นฟูเศรษฐกิจและช่วยเหลือประชาชน ได้เผยให้เห็นถึงความท้าทายและผลกระทบที่ไม่คาดคิดในหลายมิติ ตั้งแต่ข้อจำกัดในการใช้งานที่สร้างความยากลำบากให้กับประชาชน ไปจนถึงภาระหนี้สาธารณะที่เพิ่มสูงขึ้นอย่างน่ากังวล และที่สำคัญที่สุดคือการสร้าง “กับดักหนี้ครัวเรือน” ที่อาจส่งผลกระทบต่อคุณภาพชีวิตและความมั่นคงทางการเงินของประชาชนในระยะยาว

ปรากฏการณ์ ฝันร้ายเงินหมื่นดิจิทัล สู่กับดักหนี้ก้อนใหม่ เป็นบทเรียนสำคัญที่ชี้ให้เห็นว่านโยบายกระตุ้นเศรษฐกิจระยะสั้นอาจต้องแลกมาด้วยต้นทุนที่สูงเกินกว่าที่คาดการณ์ไว้ การออกแบบนโยบายที่ไม่รัดกุมและขาดความยืดหยุ่นพอที่จะตอบสนองต่อความต้องการที่หลากหลายของประชาชน อาจนำไปสู่ผลลัพธ์ที่ตรงกันข้ามกับเจตนารมณ์เริ่มต้นได้

ดังนั้น การติดตามและประเมินผลกระทบของนโยบายนี้อย่างใกล้ชิดและรอบด้านจึงเป็นสิ่งที่มีความสำคัญอย่างยิ่ง เพื่อนำข้อมูลที่ได้มาพิจารณาทบทวนและปรับปรุงแนวทางการดำเนินนโยบายในอนาคต การสร้างสมดุลระหว่างการกระตุ้นเศรษฐกิจในระยะสั้นกับการรักษาวินัยทางการคลังและความมั่นคงทางการเงินของภาคครัวเรือนในระยะยาว ถือเป็นความท้าทายที่สำคัญที่สุด เพื่อให้แน่ใจว่ามาตรการของภาครัฐจะนำไปสู่การพัฒนาที่ยั่งยืนและไม่สร้างภาระทิ้งไว้ให้คนรุ่นหลังต้องแก้ไขต่อไป