เงินบาทดิจิทัล มาแล้ว! ใช้ยังไง? ใครได้-ใครเสีย?

เงินบาทดิจิทัล มาแล้ว! ใช้ยังไง? ใครได้-ใครเสีย?

- ภาพรวมของเงินบาทดิจิทัล

- ทำความรู้จักเงินบาทดิจิทัล (CBDC) คืออะไร?

- วิธีการใช้งานเงินบาทดิจิทัลในชีวิตประจำวัน

- เทคโนโลยีและความปลอดภัยเบื้องหลังเงินบาทดิจิทัล

- วิเคราะห์ผลกระทบ: ใครได้ประโยชน์ ใครอาจเสียประโยชน์?

- เงินบาทดิจิทัลกับอนาคตเศรษฐกิจดิจิทัลของประเทศไทย

- สรุป: ก้าวต่อไปที่สำคัญของระบบการเงินไทย

ธนาคารแห่งประเทศไทย (ธปท.) ได้เริ่มโครงการทดสอบการใช้งานเงินบาทดิจิทัลในวงกว้าง ซึ่งนับเป็นจุดเปลี่ยนสำคัญของภูมิทัศน์ทางการเงินของประเทศ การเปลี่ยนแปลงครั้งนี้ก่อให้เกิดคำถามมากมายเกี่ยวกับรูปแบบการใช้งาน ผลกระทบต่อประชาชนทั่วไป และทิศทางของเศรษฐกิจในภาพรวม

ภาพรวมของเงินบาทดิจิทัล

- เงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) เป็นสกุลเงินดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย มีสถานะเป็นเงินที่ชำระหนี้ได้ตามกฎหมายเทียบเท่าธนบัตรและเหรียญกษาปณ์

- การใช้งานจะผ่านแอปพลิเคชันกระเป๋าเงินดิจิทัล (Digital Wallet) เพื่อเพิ่มความสะดวก รวดเร็ว และลดต้นทุนในการทำธุรกรรมทางการเงินสำหรับประชาชนและภาคธุรกิจ

- มีความแตกต่างจากคริปโทเคอร์เรนซีโดยสิ้นเชิง เนื่องจากเงินบาทดิจิทัลมีมูลค่าคงที่ ไม่มีความผันผวน และอยู่ภายใต้การกำกับดูแลของธนาคารกลางโดยตรง

- โครงการนี้มีเป้าหมายเพื่อยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศ รองรับเศรษฐกิจดิจิทัล และเพิ่มประสิทธิภาพการหมุนเวียนของเงินในระบบ

- การนำมาใช้จะส่งผลกระทบต่อหลายภาคส่วน ทั้งผู้บริโภค สถาบันการเงิน ธุรกิจที่พึ่งพาเงินสด และภาพรวมของนโยบายการเงินในอนาคต

ประเด็นเรื่อง เงินบาทดิจิทัล มาแล้ว! ใช้ยังไง? ใครได้-ใครเสีย? ได้กลายเป็นหัวข้อสนทนาที่สำคัญภายหลังการประกาศทดลองใช้งานโดยธนาคารแห่งประเทศไทย โครงการนี้คือการพัฒนาสกุลเงินบาทให้อยู่ในรูปแบบดิจิทัล หรือที่รู้จักในชื่อสากลว่า Central Bank Digital Currency (CBDC) ซึ่งมีวัตถุประสงค์เพื่อเป็นอีกหนึ่งทางเลือกในการชำระเงินนอกเหนือจากเงินสดและเงินฝากธนาคาร เงินบาทดิจิทัลนี้ถูกออกแบบมาให้มีมูลค่าเทียบเท่าเงินบาทปกติแบบ 1:1 และสามารถใช้ชำระหนี้ได้ตามกฎหมาย ทำให้มีความน่าเชื่อถือและเสถียรภาพสูงสุด การเกิดขึ้นของเงินบาทดิจิทัลจึงไม่ได้เป็นเพียงนวัตกรรมทางการเงิน แต่ยังเป็นการวางรากฐานสำคัญสำหรับระบบเศรษฐกิจดิจิทัลของประเทศไทยในอนาคต

การพัฒนานี้เกิดขึ้นท่ามกลางกระแสการเปลี่ยนแปลงของเทคโนโลยีทางการเงินทั่วโลก ซึ่งหลายประเทศต่างกำลังศึกษาและพัฒนา CBDC ของตนเอง สำหรับประเทศไทย การทดลองใช้เงินบาทดิจิทัลในวงกว้างถือเป็นก้าวที่สำคัญในการประเมินประโยชน์ ความเสี่ยง และผลกระทบที่อาจเกิดขึ้น เพื่อเตรียมความพร้อมให้ทุกภาคส่วนสามารถปรับตัวและใช้ประโยชน์จากเทคโนโลยีใหม่นี้ได้อย่างเต็มศักยภาพ โครงการนี้ไม่เพียงแต่จะส่งผลต่อพฤติกรรมการใช้จ่ายของผู้คน แต่ยังเกี่ยวข้องโดยตรงกับความสามารถในการแข่งขันของประเทศและประสิทธิภาพของนโยบายการเงินในระยะยาว

ทำความรู้จักเงินบาทดิจิทัล (CBDC) คืออะไร?

ก่อนที่จะวิเคราะห์ถึงผลกระทบในด้านต่างๆ การทำความเข้าใจแนวคิดพื้นฐานและคุณสมบัติของเงินบาทดิจิทัลเป็นสิ่งจำเป็น เพื่อให้สามารถแยกแยะจากสินทรัพย์ดิจิทัลประเภทอื่น ๆ และเห็นภาพการทำงานของมันได้อย่างชัดเจน

คำจำกัดความและสถานะทางกฎหมาย

เงินบาทดิจิทัล (Digital Baht) คือ สกุลเงินบาทที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) ในรูปแบบดิจิทัล ซึ่งถือเป็นหนี้สินของธนาคารกลางโดยตรง ต่างจากเงินฝากในธนาคารพาณิชย์ที่เป็นหนี้สินของธนาคารพาณิชย์นั้นๆ คุณสมบัติที่สำคัญที่สุดคือ เงินบาทดิจิทัลมีสถานะเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมาย (Legal Tender) เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่หมุนเวียนอยู่ในปัจจุบัน

นั่นหมายความว่ามูลค่าของเงินบาทดิจิทัลจะคงที่เสมอ โดย 1 บาทดิจิทัล มีค่าเท่ากับ 1 บาทเสมอ ไม่มีความผันผวนของมูลค่าเหมือนสินทรัพย์ดิจิทัลอื่น ๆ เป้าหมายหลักของการพัฒนาคือเพื่อเป็นโครงสร้างพื้นฐานทางการเงินสาธารณะที่ปลอดภัยและมีประสิทธิภาพสำหรับประชาชนทุกคน

เปรียบเทียบความแตกต่าง: เงินบาทดิจิทัล, คริปโทเคอร์เรนซี และเงินอิเล็กทรอนิกส์

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น สามารถเปรียบเทียบเงินบาทดิจิทัลกับสินทรัพย์ดิจิทัลและบริการทางการเงินอื่น ๆ ที่มีอยู่ในปัจจุบันได้ดังนี้:

- เงินบาทดิจิทัล (CBDC) vs. คริปโทเคอร์เรนซี (Cryptocurrency): ข้อแตกต่างที่สำคัญที่สุดคือผู้ออกและเสถียรภาพของมูลค่า เงินบาทดิจิทัลออกโดยธนาคารกลาง มีมูลค่าคงที่และได้รับการรับรองตามกฎหมาย ในขณะที่คริปโทเคอร์เรนซีส่วนใหญ่ (เช่น Bitcoin, Ethereum) ถูกสร้างขึ้นบนระบบกระจายศูนย์โดยไม่มีผู้ออกที่เป็นหน่วยงานกลาง ทำให้มูลค่ามีความผันผวนสูงมากตามอุปสงค์และอุปทานในตลาด และไม่ถือเป็นเงินที่ชำระหนี้ได้ตามกฎหมาย

- เงินบาทดิจิทัล (CBDC) vs. สเตเบิลคอยน์ (Stablecoin): แม้ Stablecoin จะถูกออกแบบมาให้มีมูลค่าคงที่โดยการผูกกับสินทรัพย์อื่น เช่น เงินดอลลาร์สหรัฐ แต่มันยังคงออกโดยภาคเอกชน ซึ่งมีความเสี่ยงด้านการบริหารจัดการสินทรัพย์ค้ำประกันและความน่าเชื่อถือของผู้ออก ในทางกลับกัน เงินบาทดิจิทัลมีความเสี่ยงต่ำกว่ามากเพราะเป็นภาระผูกพันโดยตรงของธนาคารกลาง

- เงินบาทดิจิทัล (CBDC) vs. เงินอิเล็กทรอนิกส์ (e-Money): เงินอิเล็กทรอนิกส์ที่ใช้กันในปัจจุบันผ่านแอปพลิเคชันกระเป๋าเงินต่างๆ (เช่น PromptPay, TrueMoney Wallet) คือการบันทึกมูลค่าของเงินบาทที่ฝากไว้กับผู้ให้บริการทางการเงินซึ่งเป็นภาคเอกชน แต่เงินบาทดิจิทัลคือตัวเงินบาทในรูปแบบดิจิทัลเองโดยตรง ซึ่งจะช่วยลดความเสี่ยงของระบบการชำระเงินโดยรวมจากการพึ่งพาผู้ให้บริการรายใดรายหนึ่งมากเกินไป

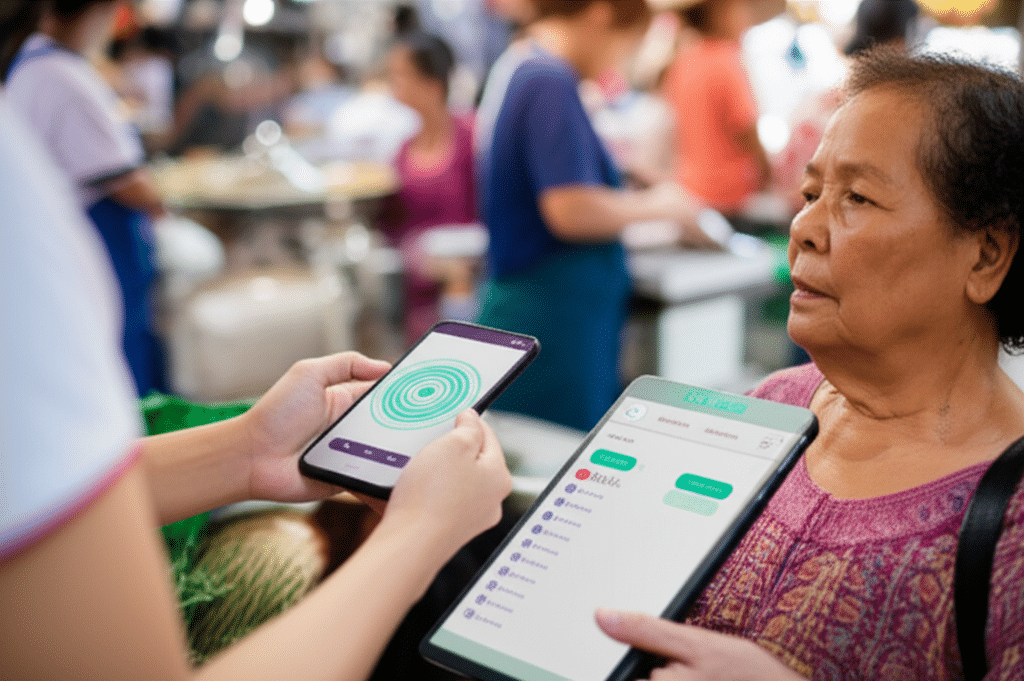

วิธีการใช้งานเงินบาทดิจิทัลในชีวิตประจำวัน

การออกแบบระบบเงินบาทดิจิทัลมุ่งเน้นให้ประชาชนสามารถเข้าถึงและใช้งานได้ง่าย ไม่ซับซ้อน เพื่อให้เกิดการยอมรับในวงกว้างและสามารถนำมาใช้ทดแทนเงินสดได้อย่างมีประสิทธิภาพ

การเข้าถึงผ่านกระเป๋าเงินดิจิทัล

การใช้งานเงินบาทดิจิทัลจะกระทำผ่านแอปพลิเคชัน “กระเป๋าเงินดิจิทัล” (Digital Wallet) บนสมาร์ทโฟน ซึ่งพัฒนาโดยผู้ให้บริการทางการเงินต่างๆ ทั้งธนาคารพาณิชย์และผู้ให้บริการที่ไม่ใช่สถาบันการเงิน (Non-bank) ที่เข้าร่วมโครงการ

ขั้นตอนการใช้งานโดยทั่วไปอาจมีลักษณะดังนี้:

- ดาวน์โหลดแอปพลิเคชัน: ผู้ใช้เลือกดาวน์โหลดแอปพลิเคชัน Wallet จากผู้ให้บริการที่ต้องการ

- ยืนยันตัวตน (KYC): ทำการลงทะเบียนและยืนยันตัวตนตามกระบวนการที่กำหนด ซึ่งอาจเชื่อมโยงกับข้อมูลบัตรประชาชนหรือบัญชีธนาคารเดิม

- เติมเงินบาทดิจิทัล: ผู้ใช้สามารถแลกเปลี่ยนเงินบาทจากบัญชีธนาคารของตนเองมาเป็นเงินบาทดิจิทัลใน Wallet ได้ในอัตรา 1:1

- ใช้จ่ายและโอนเงิน: สามารถใช้เงินบาทดิจิทัลในการชำระค่าสินค้าและบริการ ณ ร้านค้าที่รองรับ โดยอาจใช้วิธีสแกน QR Code หรือเทคโนโลยีอื่น ๆ ที่คล้ายคลึงกับการชำระเงินดิจิทัลในปัจจุบัน รวมถึงการโอนเงินบาทดิจิทัลระหว่างบุคคลได้อย่างรวดเร็วและไม่มีค่าธรรมเนียม หรือมีต้นทุนที่ต่ำมาก

ประโยชน์โดยตรงต่อผู้บริโภค

การมาถึงของเงินบาทดิจิทัลจะมอบประโยชน์หลายประการให้แก่ผู้บริโภคทั่วไป:

- ความสะดวกและรวดเร็ว: การทำธุรกรรมสามารถเสร็จสิ้นได้ทันทีแบบ Peer-to-Peer โดยไม่ต้องผ่านตัวกลางหลายทอด ทำให้การโอนและชำระเงินรวดเร็วยิ่งขึ้น

- ลดต้นทุนและภาระการใช้เงินสด: ลดความจำเป็นในการพกพาเงินสดจำนวนมาก ลดความเสี่ยงจากการสูญหายหรือถูกโจรกรรม และลดต้นทุนที่เกี่ยวข้องกับการเดินทางไปกดเงินที่ตู้ ATM หรือสาขาธนาคาร

- เข้าถึงบริการทางการเงินได้ง่ายขึ้น: สำหรับผู้ที่ไม่มีบัญชีธนาคารหรืออยู่ในพื้นที่ห่างไกล เงินบาทดิจิทัลอาจเป็นช่องทางในการเข้าถึงระบบการเงินดิจิทัลได้ง่ายขึ้น เพียงแค่มีสมาร์ทโฟน

- นวัตกรรมและบริการใหม่ๆ: การมีโครงสร้างพื้นฐานทางการเงินดิจิทัลของภาครัฐจะเปิดโอกาสให้ภาคเอกชนสามารถพัฒนาบริการทางการเงินใหม่ ๆ ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ดียิ่งขึ้น

เทคโนโลยีและความปลอดภัยเบื้องหลังเงินบาทดิจิทัล

ความน่าเชื่อถือและความปลอดภัยเป็นหัวใจสำคัญของระบบการเงิน ดังนั้น เงินบาทดิจิทัลจึงถูกพัฒนาขึ้นบนพื้นฐานของเทคโนโลยีที่ทันสมัยและมีธนาคารแห่งประเทศไทยเป็นผู้กำกับดูแลอย่างใกล้ชิด

บทบาทของเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (DLT)

แม้ว่ารูปแบบสุดท้ายของเทคโนโลยีอาจมีการปรับเปลี่ยน แต่แนวคิดหลักในการพัฒนา CBDC ทั่วโลกมักอ้างอิงถึงเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (Distributed Ledger Technology หรือ DLT) ซึ่งเป็นเทคโนโลยีพื้นฐานเดียวกันกับบล็อกเชน (Blockchain) เทคโนโลยีนี้มีคุณสมบัติเด่นในด้านความโปร่งใสและความปลอดภัย

การทำธุรกรรมทุกรายการจะถูกบันทึกและตรวจสอบร่วมกันในเครือข่าย ทำให้ยากต่อการปลอมแปลงหรือแก้ไขข้อมูลย้อนหลัง อย่างไรก็ตาม DLT ที่ใช้สำหรับ CBDC จะเป็นระบบปิด (Permissioned) ที่ควบคุมโดยธนาคารกลางและผู้ที่ได้รับอนุญาตเท่านั้น เพื่อให้สามารถกำกับดูแลและรักษาสเถียรภาพของระบบการเงินโดยรวมได้ ซึ่งแตกต่างจากบล็อกเชนสาธารณะของคริปโทเคอร์เรนซีที่ใครก็สามารถเข้าร่วมได้

เทคโนโลยีเบื้องหลังเงินบาทดิจิทัลถูกออกแบบมาเพื่อสร้างสมดุลระหว่างประสิทธิภาพ ความปลอดภัย และความสามารถในการกำกับดูแลของหน่วยงานกลาง เพื่อให้มั่นใจว่าระบบการเงินของประเทศยังคงมีเสถียรภาพ

หลักประกันความน่าเชื่อถือภายใต้การกำกับดูแลของ ธปท.

ความน่าเชื่อถือของเงินบาทดิจิทัลไม่ได้ขึ้นอยู่กับเทคโนโลยีเพียงอย่างเดียว แต่ปัจจัยสำคัญที่สุดคือการที่มันถูกออกและรับรองโดยธนาคารแห่งประเทศไทย ซึ่งเป็นหน่วยงานที่มีหน้าที่รักษาเสถียรภาพทางการเงินของประเทศ การกำกับดูแลโดยตรงจากธนาคารกลางหมายความว่า:

- มูลค่ามีเสถียรภาพ: ธปท. จะดูแลให้ปริมาณเงินบาทดิจิทัลในระบบมีความเหมาะสมและสอดคล้องกับนโยบายการเงินโดยรวม

- ความปลอดภัยทางไซเบอร์: ระบบจะถูกออกแบบให้มีมาตรฐานความปลอดภัยสูงสุดเพื่อป้องกันการโจมตีทางไซเบอร์และการฉ้อโกง

- การคุ้มครองข้อมูลส่วนบุคคล: มีการวางกรอบการดูแลข้อมูลธุรกรรมและข้อมูลส่วนบุคคลของผู้ใช้งานให้เป็นไปตามกฎหมายและหลักปฏิบัติสากล

วิเคราะห์ผลกระทบ: ใครได้ประโยชน์ ใครอาจเสียประโยชน์?

การนำเงินบาทดิจิทัลมาใช้ย่อมส่งผลกระทบต่อภาคส่วนต่างๆ ในระบบเศรษฐกิจแตกต่างกันไป การเปลี่ยนแปลงครั้งนี้มีทั้งผู้ที่ได้รับประโยชน์โดยตรงและกลุ่มที่อาจต้องปรับตัวเพื่อรับมือกับความท้าทายใหม่ๆ

| กลุ่มที่ได้รับผลกระทบ | ผู้ที่ได้รับประโยชน์ | ผู้ที่อาจต้องปรับตัว (เสียประโยชน์เชิงเปรียบเทียบ) |

|---|---|---|

| ประชาชนทั่วไป | ได้รับความสะดวก รวดเร็วในการใช้จ่าย ลดต้นทุนและภาระการใช้เงินสด เพิ่มความปลอดภัยจากการพกเงินสด | กลุ่มที่ยังไม่คุ้นเคยกับเทคโนโลยีดิจิทัลหรือไม่มีสมาร์ทโฟนอาจเข้าถึงได้ยากในช่วงแรก |

| ภาคธุรกิจและร้านค้า | ลดต้นทุนการจัดการเงินสด เพิ่มช่องทางการรับชำระเงินที่รวดเร็วและมีประสิทธิภาพ ได้ข้อมูลการซื้อขายเพื่อนำไปวิเคราะห์ต่อยอด | ธุรกิจขนาดเล็กหรือร้านค้าที่พึ่งพาเงินสดเป็นหลัก อาจมีต้นทุนในการติดตั้งระบบและต้องปรับตัวด้านเทคโนโลยี |

| สถาบันการเงินและฟินเทค | ธนาคารและบริษัทฟินเทคสามารถพัฒนาผลิตภัณฑ์และบริการทางการเงินใหม่ๆ บนโครงสร้างพื้นฐานของ CBDC ได้ | ผู้ให้บริการทางการเงินบางรายที่ทำหน้าที่เป็นตัวกลางในการโอนเงินอาจเผชิญการแข่งขันที่สูงขึ้นและสูญเสียรายได้บางส่วน |

| ระบบเศรษฐกิจภาพรวม | เพิ่มประสิทธิภาพการหมุนเวียนเงินในระบบเศรษฐกิจ เพิ่มความโปร่งใส ลดขนาดเศรษฐกิจนอกระบบ และเพิ่มขีดความสามารถในการดำเนินนโยบายการเงิน | อาจเกิดความเสี่ยงใหม่ๆ ทางไซเบอร์ และต้องมีการลงทุนในโครงสร้างพื้นฐานดิจิทัลและการให้ความรู้แก่ประชาชนในวงกว้าง |

| กลุ่มผู้ใช้สินทรัพย์ดิจิทัล | ผู้ที่ต้องการใช้สกุลเงินดิจิทัลที่มีความน่าเชื่อถือและมั่นคงสำหรับการทำธุรกรรมในชีวิตประจำวัน | กลุ่มที่ใช้คริปโทเคอร์เรนซีเพื่อการเก็งกำไรหรือทำธุรกรรมที่ต้องการความเป็นส่วนตัวสูงอาจมองว่า CBDC เป็นคู่แข่งหรือถูกกำกับดูแลเข้มงวดกว่า |

เงินบาทดิจิทัลกับอนาคตเศรษฐกิจดิจิทัลของประเทศไทย

การพัฒนาเงินบาทดิจิทัลไม่ได้เป็นเพียงโครงการทางเทคโนโลยี แต่เป็นยุทธศาสตร์สำคัญในการวางรากฐานให้กับเศรษฐกิจดิจิทัลของประเทศในระยะยาว

การขับเคลื่อนสู่สังคมไร้เงินสดอย่างเต็มรูปแบบ

ประเทศไทยมีการใช้งานการชำระเงินดิจิทัลที่เติบโตอย่างก้าวกระโดดในช่วงหลายปีที่ผ่านมา โดยเฉพาะอย่างยิ่งผ่านระบบพร้อมเพย์ (PromptPay) การมีเงินบาทดิจิทัลจะเป็นอีกหนึ่งจิ๊กซอว์สำคัญที่ช่วยผลักดันให้ประเทศก้าวสู่การเป็นสังคมไร้เงินสด (Cashless Society) ได้อย่างสมบูรณ์ยิ่งขึ้น การลดการพึ่งพาเงินสดจะช่วยลดต้นทุนการบริหารจัดการเงินสดของประเทศโดยรวม ตั้งแต่การพิมพ์ การขนส่ง ไปจนถึงการทำลายธนบัตร ซึ่งคิดเป็นต้นทุนมหาศาลในแต่ละปี

การเพิ่มการเข้าถึงบริการทางการเงิน (Financial Inclusion)

หนึ่งในเป้าหมายสำคัญของเงินบาทดิจิทัลคือการลดช่องว่างทางการเงิน ประชากรกลุ่มใหญ่ในประเทศที่ยังไม่สามารถเข้าถึงบริการของธนาคารพาณิชย์ได้อย่างเต็มที่ (Unbanked/Underbanked) อาจได้รับประโยชน์โดยตรงจากโครงการนี้ เนื่องจากเงื่อนไขในการเปิดกระเป๋าเงินดิจิทัลอาจไม่ซับซ้อนเท่ากับการเปิดบัญชีธนาคาร ทำให้พวกเขาสามารถเข้าสู่ระบบการเงินดิจิทัล รับ-ส่งเงิน และใช้จ่ายได้อย่างสะดวกและปลอดภัยมากขึ้น ซึ่งจะช่วยยกระดับคุณภาพชีวิตและเปิดโอกาสทางเศรษฐกิจใหม่ๆ

ความท้าทายและการปรับตัวของภาคธุรกิจ

แม้ว่าเงินบาทดิจิทัลจะสร้างโอกาสมากมาย แต่ก็มาพร้อมกับความท้าทายสำหรับภาคธุรกิจ โดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SMEs) และร้านค้าหาบเร่แผงลอยที่คุ้นเคยกับการใช้เงินสด ความท้าทายเหล่านี้รวมถึง:

- การลงทุนในเทคโนโลยี: ร้านค้าจำเป็นต้องมีอุปกรณ์ที่รองรับ เช่น สมาร์ทโฟน และการเชื่อมต่ออินเทอร์เน็ต ซึ่งอาจเป็นต้นทุนเพิ่มเติม

- การเรียนรู้และปรับกระบวนการ: ผู้ประกอบการและพนักงานต้องเรียนรู้การใช้งานระบบรับชำระเงินแบบใหม่ และปรับกระบวนการทางบัญชีและการเงินภายในร้าน

- ความกังวลด้านความปลอดภัย: ธุรกิจจำเป็นต้องมีความรู้ความเข้าใจในการป้องกันความเสี่ยงจากการฉ้อโกงทางดิจิทัล

ดังนั้น การให้ความรู้และการสนับสนุนจากภาครัฐและสถาบันการเงินจึงเป็นปัจจัยสำคัญที่จะช่วยให้ภาคธุรกิจสามารถปรับตัวและเปลี่ยนผ่านได้อย่างราบรื่น

สรุป: ก้าวต่อไปที่สำคัญของระบบการเงินไทย

การมาถึงของเงินบาทดิจิทัลถือเป็นวิวัฒนาการครั้งประวัติศาสตร์ของระบบการเงินไทย เป็นการเปลี่ยนผ่านจากเงินในรูปแบบกายภาพสู่รูปแบบดิจิทัลที่ออกโดยธนาคารกลางโดยตรง ซึ่งจะนำมาซึ่งความสะดวก รวดเร็ว และประสิทธิภาพที่สูงขึ้นในการทำธุรกรรมทางการเงิน โครงการนี้ไม่เพียงแต่จะตอบสนองต่อพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไปในยุคดิจิทัล แต่ยังเป็นเครื่องมือสำคัญในการเสริมสร้างความสามารถในการแข่งขันและวางรากฐานให้กับเศรษฐกิจดิจิทัลของประเทศ

อย่างไรก็ตาม การเปลี่ยนแปลงนี้ย่อมมีทั้งผู้ที่ได้และผู้ที่เสียประโยชน์ในระยะสั้น ผู้บริโภคและธุรกิจที่ปรับตัวได้เร็วจะสามารถใช้ประโยชน์จากนวัตกรรมนี้ได้อย่างเต็มที่ ในขณะที่กลุ่มที่ยังพึ่งพาระบบเงินสดหรือขาดความพร้อมทางเทคโนโลยีอาจต้องเผชิญกับความท้าทายในการปรับตัว ดังนั้น การดำเนินการในช่วงทดลองและการให้ความรู้แก่สาธารณชนจึงเป็นขั้นตอนที่สำคัญอย่างยิ่งเพื่อสร้างความเข้าใจและลดผลกระทบที่อาจเกิดขึ้น

ท้ายที่สุดแล้ว เงินบาทดิจิทัลคืออนาคตของเงินที่ทุกคนต้องเรียนรู้และเตรียมพร้อม การติดตามความคืบหน้าของโครงการนี้อย่างใกล้ชิด จะช่วยให้ทุกภาคส่วนสามารถวางแผนและปรับตัวให้เข้ากับการเปลี่ยนแปลงของโลกการเงินที่กำลังจะมาถึงได้อย่าง