เงินสดจะหายไป? เงินบาทดิจิทัลเริ่มใช้ทั่วไทย

เงินสดจะหายไป? เงินบาทดิจิทัลเริ่มใช้ทั่วไทย

การเปลี่ยนผ่านสู่ยุคดิจิทัลส่งผลกระทบต่อทุกภาคส่วน รวมถึงระบบการเงินที่กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ ธนาคารแห่งประเทศไทยได้ประกาศเดินหน้าโครงการพัฒนาระบบการชำระเงินรูปแบบใหม่ เพื่อรองรับเศรษฐกิจดิจิทัลและเพิ่มทางเลือกให้กับประชาชนในการทำธุรกรรมทางการเงิน

ภาพรวมของเงินบาทดิจิทัล

- เงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) คือเงินที่ออกโดยธนาคารแห่งประเทศไทย มีสถานะเทียบเท่าธนบัตรและเหรียญกษาปณ์ สามารถใช้ชำระหนี้ได้ตามกฎหมาย

- โครงการนี้มีวัตถุประสงค์เพื่อเป็นทางเลือกในการชำระเงิน เพิ่มประสิทธิภาพ และลดต้นทุนในระบบเศรษฐกิจ ไม่ใช่การยกเลิกการใช้เงินสด

- คาดว่าจะเริ่มทดสอบในวงจำกัด (Pilot Test) ในช่วงไตรมาสที่ 2 ของปี 2568 เพื่อประเมินความพร้อมของระบบก่อนเปิดใช้งานในวงกว้าง

- การเข้าถึงจะทำได้ผ่านช่องทางดิจิทัล เช่น กระเป๋าเงินอิเล็กทรอนิกส์ (Digital Wallet) และบัตรแตะจ่าย เพื่อให้ครอบคลุมประชาชนทุกกลุ่ม

- เงินบาทดิจิทัลเป็นโครงสร้างพื้นฐานทางการเงินที่สำคัญ เพื่อรองรับนวัตกรรมและกิจกรรมทางเศรษฐกิจในโลกยุคใหม่

ประเด็นที่ว่า เงินสดจะหายไป? เงินบาทดิจิทัลเริ่มใช้ทั่วไทย กำลังเป็นที่สนใจอย่างกว้างขวาง ภายหลังธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศความคืบหน้าในการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency หรือ CBDC) สำหรับภาคประชาชน โครงการนี้ไม่ได้มีเป้าหมายเพื่อทดแทนเงินสดโดยสมบูรณ์ แต่เป็นการเพิ่มทางเลือกในการชำระเงินให้มีความสะดวก รวดเร็ว ปลอดภัย และเข้าถึงได้ง่ายยิ่งขึ้น ซึ่งสอดคล้องกับทิศทางการพัฒนาสู่เศรษฐกิจดิจิทัลของประเทศ โดยคาดว่าจะเริ่มทดสอบการใช้งานจริงในวงจำกัดช่วงไตรมาสที่ 2 ของปี 2568 นี้

การเกิดขึ้นของเงินบาทดิจิทัลถือเป็นวิวัฒนาการที่สำคัญของระบบการเงินไทย ซึ่งได้รับอิทธิพลจากการเปลี่ยนแปลงทางเทคโนโลยีและพฤติกรรมของผู้บริโภคที่หันมาทำธุรกรรมผ่านช่องทางออนไลน์มากขึ้น โครงการนี้จึงถูกออกแบบมาเพื่อเป็นโครงสร้างพื้นฐานทางการเงินแห่งอนาคต ที่จะช่วยลดต้นทุนการจัดการเงินสด เพิ่มประสิทธิภาพในการชำระเงิน และสนับสนุนการพัฒนานวัตกรรมทางการเงินใหม่ๆ ที่จะเป็นประโยชน์ต่อทั้งภาคประชาชนและภาคธุรกิจในระยะยาว การทำความเข้าใจถึงหลักการทำงาน ประโยชน์ และผลกระทบของเงินบาทดิจิทัลจึงเป็นสิ่งจำเป็นสำหรับทุกคน เพื่อเตรียมความพร้อมต่อการเปลี่ยนแปลงที่จะเกิดขึ้น

ทำความรู้จักเงินบาทดิจิทัล (CBDC) คืออะไร?

เงินบาทดิจิทัล คือ สกุลเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทยโดยตรง มีคุณสมบัติเหมือนกับธนบัตรที่ใช้กันอยู่ในปัจจุบันทุกประการ กล่าวคือ สามารถใช้ชำระค่าสินค้าและบริการ โอนเงิน และชำระหนี้ได้ตามกฎหมาย โดยมูลค่าของ 1 บาทดิจิทัล จะเท่ากับ 1 บาทของเงินสดเสมอ แนวคิดนี้เกิดขึ้นเพื่อตอบสนองต่อโลกที่เทคโนโลยีดิจิทัลเข้ามามีบทบาทมากขึ้น ทำให้การทำธุรกรรมต้องการความรวดเร็วและปลอดภัยสูง

คำจำกัดความและลักษณะสำคัญ

Central Bank Digital Currency (CBDC) เป็นหนี้สินของธนาคารกลางที่อยู่ในรูปแบบดิจิทัล ซึ่งประชาชนสามารถเข้าถึงได้โดยตรง แตกต่างจากเงินฝากในธนาคารพาณิชย์ที่เป็นหนี้สินของธนาคารพาณิชย์นั้นๆ ลักษณะสำคัญของเงินบาทดิจิทัล มีดังนี้:

- ออกโดยธนาคารกลาง: เงินบาทดิจิทัลเป็นเงินที่ถูกต้องตามกฎหมาย มีธนาคารแห่งประเทศไทยเป็นผู้ออกและรับประกันมูลค่า ทำให้มีความน่าเชื่อถือและปลอดภัยสูงสุด

- รูปแบบดิจิทัล: เป็นเงินที่ไม่มีตัวตนทางกายภาพเหมือนธนบัตรหรือเหรียญ แต่จะถูกบันทึกและจัดการผ่านระบบคอมพิวเตอร์และเครือข่ายที่มีความปลอดภัยสูง

- มูลค่าคงที่: มีอัตราแลกเปลี่ยน 1:1 กับเงินบาทในรูปแบบธนบัตรเสมอ ไม่มีความผันผวนของมูลค่าเหมือนสกุลเงินดิจิทัลประเภทอื่น

- ไม่มีดอกเบี้ย: ตามนโยบายของ ธปท. เงินบาทดิจิทัลจะมีลักษณะเหมือนเงินสด คือไม่จ่ายดอกเบี้ย เพื่อป้องกันการโยกย้ายเงินฝากจากธนาคารพาณิชย์มาสู่ CBDC มากเกินไป ซึ่งอาจส่งผลกระทบต่อเสถียรภาพของระบบสถาบันการเงิน

- เป็นสื่อกลางในการชำระเงิน: ออกแบบมาเพื่อใช้ในการชำระเงินเป็นหลัก ไม่ได้มุ่งเน้นเพื่อการลงทุนหรือเก็งกำไร

ความแตกต่างระหว่างเงินบาทดิจิทัลกับเงินประเภทอื่น

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น การเปรียบเทียบคุณสมบัติของเงินบาทดิจิทัลกับเงินประเภทอื่นๆ ที่ใช้กันอยู่ในปัจจุบัน จะช่วยให้เข้าใจถึงบทบาทและตำแหน่งของ CBDC ในระบบนิเวศทางการเงินได้ดีขึ้น

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | เงินสด (ธนบัตร/เหรียญ) | เงินฝากธนาคาร | เงินอิเล็กทรอนิกส์ (e-Money) | คริปโทเคอร์เรนซี |

|---|---|---|---|---|---|

| ผู้ออกและรับประกัน | ธนาคารแห่งประเทศไทย | ธนาคารแห่งประเทศไทย | ธนาคารพาณิชย์ | ผู้ให้บริการที่ไม่ใช่ธนาคาร | ไม่มีหน่วยงานกลาง (Decentralized) |

| รูปแบบ | ดิจิทัล | กายภาพ | ดิจิทัล (ในบัญชี) | ดิจิทัล (ใน Wallet) | ดิจิทัล (บน Blockchain) |

| ความเสี่ยงด้านเครดิต | ไม่มี (ความเสี่ยงประเทศ) | ไม่มี (ความเสี่ยงประเทศ) | มี (ความเสี่ยงธนาคารล้ม) | มี (ความเสี่ยงผู้ให้บริการ) | สูงมาก |

| มูลค่า | คงที่ (1:1 กับเงินบาท) | คงที่ | คงที่ | คงที่ | ผันผวนสูง |

| วัตถุประสงค์หลัก | ชำระเงิน | ชำระเงิน | ชำระเงิน/ออมทรัพย์ | ชำระเงิน | ลงทุน/เก็งกำไร |

การเริ่มใช้งานเงินบาทดิจิทัลในประเทศไทย: ไทม์ไลน์และขั้นตอน

การนำเงินบาทดิจิทัลมาใช้ในภาคประชาชนเป็นโครงการขนาดใหญ่ที่ต้องดำเนินการอย่างรอบคอบ ธนาคารแห่งประเทศไทยจึงได้วางแผนการดำเนินงานเป็นขั้นตอน โดยเริ่มจากการศึกษาวิจัย การรับฟังความคิดเห็นจากภาคส่วนต่างๆ และจะเข้าสู่ขั้นตอนการทดสอบในวงจำกัด เพื่อให้มั่นใจว่าระบบมีความพร้อมและสามารถตอบสนองต่อความต้องการของผู้ใช้งานได้อย่างแท้จริง

ช่วงทดสอบในวงจำกัด (Pilot Test)

ธนาคารแห่งประเทศไทยได้ประกาศแผนการทดสอบการใช้งานเงินบาทดิจิทัลในวงจำกัด (Pilot Test) ซึ่งคาดว่าจะเริ่มต้นขึ้นในช่วงไตรมาสที่ 2 ของปี 2568 การทดสอบนี้จะดำเนินการร่วมกับผู้ให้บริการทางการเงินบางราย และมีกลุ่มผู้ใช้งานที่ได้รับคัดเลือกจำนวนหนึ่ง เพื่อทดลองทำธุรกรรมในสถานการณ์จริง

วัตถุประสงค์หลักของช่วง Pilot Test คือ:

- ประเมินประสิทธิภาพของเทคโนโลยี: เพื่อทดสอบความเสถียร ความปลอดภัย และความสามารถในการรองรับปริมาณธุรกรรมจำนวนมากของระบบที่พัฒนาขึ้น

- ศึกษาพฤติกรรมผู้ใช้งาน: เพื่อทำความเข้าใจถึงวิธีการใช้งาน ความพึงพอใจ และปัญหาที่อาจเกิดขึ้นจากมุมมองของผู้ใช้งานจริง

- ทดสอบกระบวนการทางธุรกิจ: เพื่อประเมินรูปแบบการให้บริการ การเติมเงิน การแลกคืน และการจัดการต่างๆ ร่วมกับสถาบันการเงินและร้านค้าที่เข้าร่วมโครงการ

ผลลัพธ์และข้อมูลที่ได้จากการทดสอบในครั้งนี้ จะถูกนำไปใช้ในการปรับปรุงและพัฒนาระบบให้มีความสมบูรณ์ยิ่งขึ้น ก่อนที่จะพิจารณาขยายผลการใช้งานสู่สาธารณชนในวงกว้างต่อไปในอนาคต

ช่องทางการเข้าถึงและการใช้งานสำหรับประชาชน

หนึ่งในเป้าหมายสำคัญของโครงการเงินบาทดิจิทัล คือ การทำให้ประชาชนทุกกลุ่มสามารถเข้าถึงและใช้งานได้อย่างสะดวกและเท่าเทียม (Financial Inclusion) ดังนั้น ธปท. จึงได้ออกแบบช่องทางการเข้าถึงไว้หลากหลายรูปแบบ เพื่อรองรับกลุ่มคนที่มีความพร้อมทางเทคโนโลยีแตกต่างกันไป

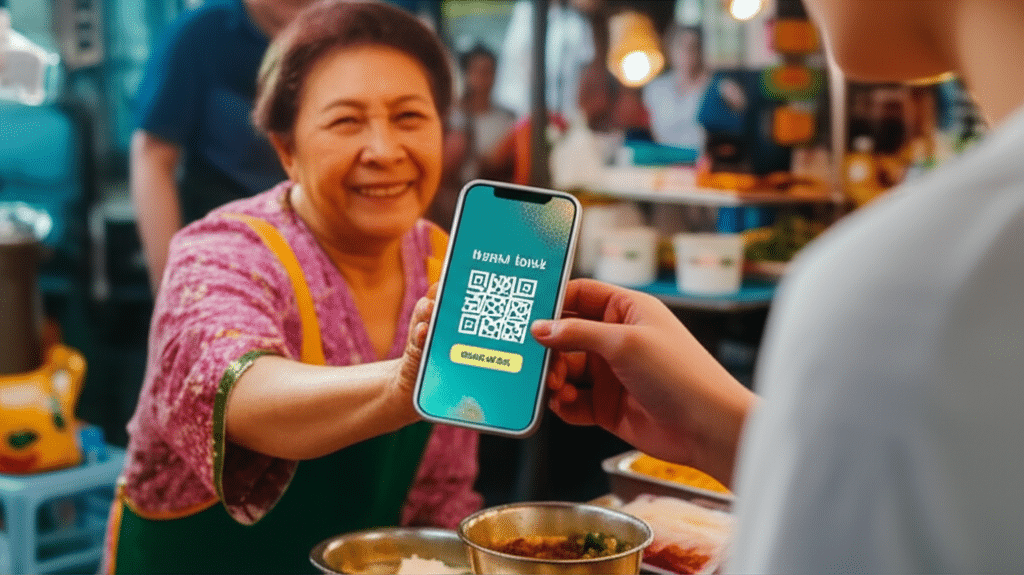

1. กระเป๋าเงินดิจิทัล (Digital Wallet): ช่องทางหลักสำหรับผู้ที่มีสมาร์ทโฟน ประชาชนสามารถดาวน์โหลดแอปพลิเคชันที่พัฒนาโดยผู้ให้บริการทางการเงินที่เข้าร่วมโครงการ เพื่อใช้ในการแลกเงินฝากในบัญชีธนาคารมาเป็นเงินบาทดิจิทัล จากนั้นสามารถนำไปใช้จ่ายกับร้านค้าที่รองรับโดยการสแกน QR Code หรือวิธีการอื่น ๆ ที่คล้ายคลึงกับการใช้แอปพลิเคชันธนาคารในปัจจุบัน

2. บัตรแตะจ่าย (Tap-to-Pay Cards): เพื่อให้ประชาชนกลุ่มที่ไม่มีสมาร์ทโฟน ไม่มีบัญชีธนาคาร หรือไม่สะดวกในการใช้เทคโนโลยีที่ซับซ้อน สามารถเข้าถึงเงินบาทดิจิทัลได้ จะมีการพัฒนาบัตรในรูปแบบบัตรสมาร์ทการ์ดหรืออุปกรณ์อื่น ๆ ที่สามารถใช้ชำระเงินได้ง่ายเพียงแค่แตะที่เครื่องรับชำระเงิน ซึ่งจะช่วยลดช่องว่างทางดิจิทัลและทำให้ทุกคนสามารถได้รับประโยชน์จากนวัตกรรมนี้

ผลกระทบและบทบาทของเงินบาทดิจิทัลต่อเศรษฐกิจไทย

การนำเงินบาทดิจิทัลมาใช้ไม่ได้เป็นเพียงการเปลี่ยนแปลงวิธีการชำระเงิน แต่ยังเป็นการวางรากฐานสำคัญสำหรับระบบเศรษฐกิจดิจิทัลของประเทศในระยะยาว ซึ่งจะส่งผลกระทบในหลายมิติ ตั้งแต่พฤติกรรมของผู้บริโภคไปจนถึงโครงสร้างของภาคธุรกิจ

การขับเคลื่อนสู่สังคมไร้เงินสด

เงินบาทดิจิทัลจะเป็นอีกหนึ่งเครื่องมือสำคัญที่ผลักดันให้ประเทศไทยก้าวเข้าสู่ “สังคมไร้เงินสด” หรือที่แม่นยำกว่าคือ “สังคมเงินสดน้อย” (Less-Cash Society) ได้เร็วขึ้น การมีช่องทางการชำระเงินดิจิทัลที่ออกโดยธนาคารกลางโดยตรงจะช่วยสร้างความเชื่อมั่นและกระตุ้นให้ประชาชนและร้านค้าหันมายอมรับการชำระเงินแบบดิจิทัลมากขึ้น ซึ่งจะนำไปสู่ประโยชน์หลายประการ เช่น:

- ลดต้นทุนการจัดการเงินสด: ประเทศจะมีต้นทุนที่เกี่ยวข้องกับการพิมพ์ การขนส่ง การจัดเก็บ และการทำลายธนบัตรลดลง

- เพิ่มความโปร่งใส: ธุรกรรมดิจิทัลสามารถตรวจสอบย้อนกลับได้ง่ายกว่าเงินสด ซึ่งอาจช่วยลดปัญหาเศรษฐกิจนอกระบบและการทุจริตคอร์รัปชัน

- รองรับนวัตกรรม: การมีโครงสร้างพื้นฐานทางการเงินดิจิทัลที่ทันสมัยจะเอื้อให้เกิดการพัฒนานวัตกรรมและบริการทางการเงินใหม่ๆ เช่น การทำสัญญาอัจฉริยะ (Smart Contract) ที่สามารถโปรแกรมเงื่อนไขการจ่ายเงินได้อัตโนมัติ

นโยบายนี้สอดคล้องกับแผนยุทธศาสตร์ชาติและนโยบายของรัฐบาลที่มุ่งส่งเสริมการใช้เทคโนโลยีดิจิทัลในภาคส่วนต่างๆ ทั้ง E-commerce, 5G, และ AI เพื่อเพิ่มขีดความสามารถในการแข่งขันของประเทศ

ประโยชน์และความท้าทายที่อาจเกิดขึ้น

แม้ว่าเงินบาทดิจิทัลจะมีศักยภาพในการสร้างประโยชน์มากมาย แต่ก็มาพร้อมกับความท้าทายที่ต้องบริหารจัดการอย่างรัดกุม

ประโยชน์ที่คาดว่าจะได้รับ:

- ประสิทธิภาพและความเร็ว: การโอนและชำระเงินสามารถทำได้เกือบจะทันที (Real-time) และตลอด 24 ชั่วโมง โดยมีต้นทุนที่ต่ำกว่าระบบปัจจุบัน

- ความปลอดภัย: เนื่องจากเป็นระบบที่บริหารจัดการโดยธนาคารกลาง จึงมีความเสี่ยงด้านเครดิตและความเสี่ยงจากการล้มละลายของผู้ให้บริการต่ำกว่าเงินอิเล็กทรอนิกส์ของภาคเอกชน

- การเข้าถึงบริการทางการเงิน: ช่วยให้ประชากรกลุ่มที่ยังเข้าไม่ถึงบริการธนาคารสามารถทำธุรกรรมทางการเงินดิจิทัลได้

ความท้าทายที่ต้องพิจารณา:

- ความปลอดภัยทางไซเบอร์: ระบบต้องมีความมั่นคงปลอดภัยสูงเพื่อป้องกันการโจรกรรมทางไซเบอร์และการปลอมแปลงข้อมูล

- การยอมรับของผู้ใช้งานและร้านค้า: ต้องมีการสื่อสารและสร้างความเข้าใจเพื่อให้ประชาชนและร้านค้า โดยเฉพาะร้านค้าขนาดเล็ก มีความเชื่อมั่นและพร้อมที่จะปรับตัว

- ความเป็นส่วนตัวของข้อมูล: การออกแบบระบบต้องคำนึงถึงการคุ้มครองข้อมูลส่วนบุคคลของผู้ใช้งาน ควบคู่ไปกับการป้องกันการใช้งานเพื่อกระทำผิดกฎหมาย

ความเชื่อมโยงกับโลกคริปโตและ Stablecoin

แม้ว่าเงินบาทดิจิทัล (CBDC) จะไม่ใช่คริปโทเคอร์เรนซี แต่การเกิดขึ้นของมันก็มีความเชื่อมโยงกับภูมิทัศน์ของสินทรัพย์ดิจิทัล ในปัจจุบันเริ่มมีการพัฒนา Stablecoin ที่ผูกมูลค่ากับเงินบาทในอัตรา 1:1 โดยภาคเอกชน เช่น THBX ซึ่งสามารถนำไปใช้ชำระค่าสินค้าและบริการในร้านค้าบางแห่งได้แล้ว ปรากฏการณ์นี้สะท้อนให้เห็นถึงความต้องการใช้สินทรัพย์ดิจิทัลที่มีมูลค่าคงที่ในการทำธุรกรรม

การมีเงินบาทดิจิทัลที่ออกโดยธนาคารกลางอย่างเป็นทางการ อาจทำหน้าที่เป็นสินทรัพย์อ้างอิงที่ปลอดภัยและน่าเชื่อถือสำหรับโลกสินทรัพย์ดิจิทัลในอนาคต และอาจเป็นสะพานเชื่อมระหว่างระบบการเงินแบบดั้งเดิมกับระบบการเงินแบบกระจายศูนย์ (DeFi) ได้อย่างมีประสิทธิภาพมากขึ้น

คำถามที่พบบ่อย: เงินสดจะหายไปจริงหรือ?

คำถามสำคัญที่หลายคนกังวลคือ การมาถึงของเงินบาทดิจิทัลจะทำให้เงินสดที่ใช้อยู่ในชีวิตประจำวันต้องหมดไปหรือไม่ ซึ่งเป็นความเข้าใจที่คลาดเคลื่อนจากวัตถุประสงค์หลักของโครงการ

เงินบาทดิจิทัลถูกพัฒนาขึ้นเพื่อเป็น “ทางเลือก” เพิ่มเติมในการชำระเงิน ไม่ใช่ “สิ่งทดแทน” เงินสด ธนบัตรและเหรียญจะยังคงเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมายและจะยังคงหมุนเวียนอยู่ในระบบเศรษฐกิจต่อไป

นโยบายของธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทยได้ยืนยันอย่างชัดเจนในหลายโอกาสว่า การพัฒนา CBDC มีเป้าหมายเพื่อเสริมสร้างความแข็งแกร่งให้กับระบบการชำระเงินของประเทศ ไม่ได้มีนโยบายที่จะบังคับให้ประชาชนเลิกใช้เงินสด ประชาชนจะยังคงมีอิสระในการเลือกใช้รูปแบบการชำระเงินที่ตนเองสะดวกที่สุด ไม่ว่าจะเป็นเงินสด บัตรเดบิต/เครดิต โมบายแบงก์กิ้ง หรือเงินบาทดิจิทัลที่จะเกิดขึ้นในอนาคต

อนาคตของการใช้จ่ายในประเทศไทย

ภาพอนาคตของระบบการชำระเงินในประเทศไทยจะเป็นระบบนิเวศที่มีความหลากหลาย ผู้คนสามารถเลือกใช้เครื่องมือที่เหมาะสมกับสถานการณ์และไลฟ์สไตล์ของตนเองได้ การเปลี่ยนแปลงจะเกิดขึ้นอย่างค่อยเป็นค่อยไป โดยสัดส่วนการใช้เงินสดอาจลดลงตามธรรมชาติเมื่อผู้คนคุ้นเคยและเห็นประโยชน์ของช่องทางดิจิทัลมากขึ้น แต่เงินสดจะยังคงมีบทบาทสำคัญ โดยเฉพาะสำหรับธุรกรรมขนาดเล็กในชีวิตประจำวัน และสำหรับบางกลุ่มคนที่ยังคงต้องการหรือจำเป็นต้องใช้เงินสด

บทสรุป: ก้าวต่อไปของการเงินดิจิทัลในประเทศไทย

โครงการเงินบาทดิจิทัลของธนาคารแห่งประเทศไทยถือเป็นหมุดหมายสำคัญในการพัฒนาระบบการเงินของประเทศให้ก้าวทันต่อการเปลี่ยนแปลงของโลกยุคใหม่ สรุปได้ว่า เงินบาทดิจิทัลไม่ใช่จุดสิ้นสุดของเงินสด แต่เป็นการเริ่มต้นของยุคใหม่ที่ประชาชนและภาคธุรกิจจะมีทางเลือกในการทำธุรกรรมที่หลากหลาย มีประสิทธิภาพ และปลอดภัยมากยิ่งขึ้น

การเปลี่ยนผ่านนี้จะช่วยเสริมสร้างโครงสร้างพื้นฐานทางการเงินที่แข็งแกร่ง เพื่อรองรับเศรษฐกิจดิจิทัลที่กำลังเติบโตและเปิดประตูสู่โอกาสทางนวัตกรรมทางการเงินอีกมากมายในอนาคต ดังนั้น การติดตามความคืบหน้าและทำความเข้าใจเกี่ยวกับเงินบาทดิจิทัล จึงเป็นสิ่งที่ทุกคนควรให้ความสำคัญ เพื่อเตรียมพร้อมปรับตัวและใช้ประโยชน์จากการเปลี่ยนแปลงครั้งใหญ่นี้ได้อย่างเต็มศักยภาพ