เงินบาทดิจิทัลมาแน่! นับถอยหลังยุคเงินสดในไทย

เงินบาทดิจิทัลมาแน่! นับถอยหลังยุคเงินสดในไทย

ภูมิทัศน์ทางการเงินของประเทศไทยกำลังจะเกิดการเปลี่ยนแปลงครั้งประวัติศาสตร์ เมื่อธนาคารแห่งประเทศไทย (ธปท.) เดินหน้าโครงการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางอย่างเต็มรูปแบบ การมาถึงของเงินบาทดิจิทัลจึงเป็นสัญญาณที่ชัดเจนว่า เงินบาทดิจิทัลมาแน่! นับถอยหลังยุคเงินสดในไทย ซึ่งการเปลี่ยนแปลงนี้ไม่ได้เป็นเพียงการพัฒนาเทคโนโลยี แต่คือการปฏิวัติโครงสร้างพื้นฐานทางการเงินที่จะส่งผลกระทบต่อทุกภาคส่วน ตั้งแต่ประชาชนทั่วไป ธุรกิจ ไปจนถึงนโยบายการเงินของประเทศ

สาระสำคัญของการเปลี่ยนแปลงสู่เงินบาทดิจิทัล

- สถานะเทียบเท่าเงินสด: เงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) ออกโดยธนาคารแห่งประเทศไทย มีสถานะเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมาย มีมูลค่าคงที่ 1:1 เทียบเท่ากับธนบัตรและเหรียญกษาปณ์ในปัจจุบัน

- ความมั่นคงและปลอดภัยสูง: แตกต่างจากคริปโทเคอร์เรนซีที่มีความผันผวนสูง เงินบาทดิจิทัลได้รับการค้ำประกันจากธนาคารกลาง ทำให้มีความน่าเชื่อถือและเสถียรภาพสูงสุด

- เพิ่มประสิทธิภาพและลดต้นทุน: การเปลี่ยนผ่านสู่ระบบดิจิทัลจะช่วยลดต้นทุนที่เกี่ยวข้องกับการจัดการเงินสด เช่น การพิมพ์ การขนส่ง และการเก็บรักษา อีกทั้งยังเพิ่มความเร็วและประสิทธิภาพในการชำระเงิน

- ส่งเสริมนวัตกรรมทางการเงิน: เงินบาทดิจิทัลจะเป็นโครงสร้างพื้นฐานสำคัญที่เปิดโอกาสให้ภาคเอกชนและนักพัฒนาสามารถสร้างสรรค์บริการทางการเงินรูปแบบใหม่ๆ ที่ตอบโจทย์ความต้องการของผู้ใช้ในยุคดิจิทัล

- อยู่ในช่วงทดสอบและพัฒนา: ปัจจุบันโครงการยังอยู่ในขั้นตอนการทดสอบในวงจำกัด (Pilot Phase) ร่วมกับสถาบันการเงินและภาคเอกชน เพื่อประเมินผลกระทบและเตรียมความพร้อมก่อนเปิดใช้งานในวงกว้าง

การเปลี่ยนผ่านสู่ยุค เงินบาทดิจิทัลมาแน่! นับถอยหลังยุคเงินสดในไทย ถือเป็นหมุดหมายสำคัญที่แสดงถึงความก้าวหน้าทางเทคโนโลยีการเงินของประเทศ โครงการนี้ไม่ได้มีเป้าหมายเพื่อแทนที่เงินสดโดยสิ้นเชิงในทันที แต่เป็นการเพิ่มทางเลือกในการชำระเงินให้แก่ประชาชนและภาคธุรกิจ เพื่อตอบสนองต่อวิถีชีวิตที่เปลี่ยนแปลงไปและรองรับการเติบโตของเศรษฐกิจดิจิทัลในอนาคต การทำความเข้าใจถึงหลักการทำงาน ประโยชน์ และความแตกต่างของเงินบาทดิจิทัลจากสินทรัพย์ดิจิทัลประเภทอื่นจึงเป็นสิ่งจำเป็นสำหรับทุกคน เพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงครั้งใหญ่นี้

ธนาคารแห่งประเทศไทยได้เริ่มศึกษาและพัฒนาโครงการสกุลเงินดิจิทัลสำหรับประชาชน (Retail CBDC) มาตั้งแต่ประมาณปี พ.ศ. 2565 โดยมีเจตนารมณ์ที่ชัดเจนในการสร้างระบบการเงินที่ทันสมัย ปลอดภัย และเข้าถึงได้สำหรับคนทุกกลุ่ม การพัฒนาดำเนินไปอย่างรอบคอบผ่านขั้นตอนการทดสอบที่หลากหลาย เพื่อให้มั่นใจว่าเทคโนโลยีที่นำมาใช้จะมีเสถียรภาพและสามารถตอบสนองความต้องการของระบบเศรษฐกิจได้อย่างแท้จริง

ยุคใหม่ของเงินตรา: ทำความเข้าใจเงินบาทดิจิทัล

เพื่อให้เข้าใจถึงการเปลี่ยนแปลงที่กำลังจะเกิดขึ้น การทำความรู้จักกับนิยามและหลักการพื้นฐานของเงินบาทดิจิทัลจึงเป็นจุดเริ่มต้นที่สำคัญ เงินบาทดิจิทัลไม่ใช่เพียงแค่เงินในบัญชีธนาคารหรือเงินใน e-Wallet ที่เราคุ้นเคย แต่เป็นเงินในรูปแบบใหม่ที่มีคุณสมบัติเฉพาะตัว

นิยามและความสำคัญของ CBDC

เงินบาทดิจิทัล คือ สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency) หรือที่เรียกสั้นๆ ว่า CBDC ซึ่งหมายความว่าเป็นหนี้สินโดยตรงของธนาคารแห่งประเทศไทย มีคุณสมบัติเทียบเท่าเงินสดที่จับต้องได้ทุกประการ กล่าวคือ:

- เป็นสื่อกลางในการชำระค่าสินค้าและบริการ (Medium of Exchange): สามารถใช้จ่ายซื้อของ ชำระค่าบริการต่างๆ ได้เช่นเดียวกับธนบัตรและเหรียญ

- เป็นหน่วยวัดทางบัญชี (Unit of Account): สามารถใช้วัดมูลค่าของสินค้าและบริการได้อย่างมาตรฐาน โดย 1 บาทดิจิทัล มีค่าเท่ากับ 1 บาทเสมอ

- เป็นเครื่องรักษามูลค่า (Store of Value): มูลค่าของเงินบาทดิจิทัลมีความคงที่ ไม่ผันผวนเหมือนสินทรัพย์ดิจิทัลประเภทอื่น จึงสามารถเก็บออมเพื่อรักษามูลค่าได้

ความสำคัญของ CBDC คือการยกระดับเงินสดให้เข้ามาอยู่ในโลกดิจิทัลอย่างเต็มรูปแบบ ทำให้การทำธุรกรรมมีความรวดเร็ว ปลอดภัย และสามารถตรวจสอบได้มากขึ้น ซึ่งจะช่วยลดปัญหาที่เกี่ยวข้องกับเงินสด เช่น การปลอมแปลง การฟอกเงิน หรือต้นทุนในการจัดการที่สูง

เส้นทางการพัฒนาเงินบาทดิจิทัลในประเทศไทย

ธนาคารแห่งประเทศไทยได้วางแผนการพัฒนาเงินบาทดิจิทัลอย่างเป็นขั้นตอนและรัดกุม โดยเริ่มจากการศึกษาและทดลองภายใน ก่อนจะขยายสู่การทดสอบกับกลุ่มผู้ใช้งานจริงในวงจำกัด โดยแบ่งการทดสอบออกเป็น 2 ส่วนหลัก

- Foundation Track: เป็นการทดสอบการใช้งานพื้นฐานของระบบ CBDC โดยร่วมมือกับสถาบันการเงินและผู้ให้บริการทางการเงินที่ได้รับอนุญาต เพื่อทดสอบประสิทธิภาพและความเสถียรของโครงสร้างพื้นฐาน เช่น การแลกเปลี่ยน การโอน และการชำระเงินในร้านค้าที่เข้าร่วมโครงการ การทดสอบในส่วนนี้เริ่มขึ้นอย่างเป็นทางการในช่วงปลายปี 2565 และขยายวงมาถึงปี 2566 โดยมีผู้ใช้งานและร้านค้าในวงจำกัดเข้าร่วม เพื่อเก็บข้อมูลและประเมินผลการทำงานของระบบในสภาพแวดล้อมจริง

- Innovation Track: เป็นการเปิดเวทีให้ภาคเอกชน นักพัฒนา และฟินเทคสตาร์ทอัพ เข้ามามีส่วนร่วมในการนำเสนอแนวคิดและพัฒนานวัตกรรมต่อยอดบนโครงสร้างพื้นฐานของ CBDC โดยมีเป้าหมายเพื่อค้นหากรณีการใช้งาน (Use Case) ใหม่ๆ ที่จะสร้างประโยชน์ให้กับผู้ใช้และระบบเศรษฐกิจในภาพรวม ซึ่งเป็นการส่งเสริมการแข่งขันและสร้างสรรค์บริการทางการเงินแห่งอนาคต

ขั้นตอนการพัฒนาที่รอบคอบนี้สะท้อนให้เห็นว่า ธปท. ให้ความสำคัญกับความมั่นคงของระบบการเงินเป็นอันดับแรก และต้องการให้การเปลี่ยนผ่านสู่ยุคเงินบาทดิจิทัลเป็นไปอย่างราบรื่นและเกิดประโยชน์สูงสุดต่อทุกฝ่าย

เปรียบเทียบความแตกต่าง: เงินบาทดิจิทัล, คริปโทเคอร์เรนซี และ Stablecoin

ในโลกของสินทรัพย์ดิจิทัล มีสกุลเงินหลากหลายประเภทที่อาจสร้างความสับสนให้กับผู้ที่ยังไม่คุ้นเคย การทำความเข้าใจความแตกต่างระหว่าง เงินบาทดิจิทัล (CBDC), คริปโทเคอร์เรนซี และ Stablecoin จึงเป็นเรื่องสำคัญอย่างยิ่ง

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | คริปโทเคอร์เรนซี (เช่น Bitcoin) | Stablecoin (ภาคเอกชน) |

|---|---|---|---|

| ผู้ออก | ธนาคารแห่งประเทศไทย | เครือข่ายแบบกระจายศูนย์ (Decentralized) | บริษัทเอกชน |

| เสถียรภาพของมูลค่า | คงที่ (1 บาทดิจิทัล = 1 บาท) | ผันผวนสูงมาก | พยายามตรึงมูลค่าไว้กับสินทรัพย์อ้างอิง |

| การรับรองทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย (Legal Tender) | ไม่ถือเป็นเงินตราตามกฎหมาย | ขึ้นอยู่กับกฎระเบียบของแต่ละประเทศ |

| สินทรัพย์ค้ำประกัน | ความน่าเชื่อถือของธนาคารกลาง | ไม่มีสินทรัพย์ค้ำประกัน | เงินตรา, สินค้าโภคภัณฑ์, หรือคริปโทฯ อื่นๆ |

| ความเสี่ยงหลัก | ความเสี่ยงด้านปฏิบัติการและไซเบอร์ | ความผันผวนของราคา, การกำกับดูแล | ความเสี่ยงของสินทรัพย์ค้ำประกัน, ความโปร่งใสของผู้ออก |

ความมั่นคงที่แตกต่างจากคริปโทเคอร์เรนซี

จุดแตกต่างที่ชัดเจนที่สุดระหว่างเงินบาทดิจิทัลกับคริปโทเคอร์เรนซีอย่างบิตคอยน์หรืออีเธอเรียม คือ “เสถียรภาพของมูลค่า” และ “ผู้ออก” คริปโทเคอร์เรนซีส่วนใหญ่ทำงานบนระบบกระจายศูนย์ (Decentralized) ที่ไม่มีหน่วยงานกลางควบคุม มูลค่าจึงขึ้นอยู่กับอุปสงค์และอุปทานในตลาด ทำให้มีความผันผวนสูงมากและไม่เหมาะกับการเป็นสื่อกลางในการชำระเงินในชีวิตประจำวัน ในทางกลับกัน เงินบาทดิจิทัลถูกควบคุมและออกโดย ธนาคารแห่งประเทศไทย ทำให้มีมูลค่าคงที่และมีความน่าเชื่อถือเช่นเดียวกับเงินบาทในปัจจุบัน

ความน่าเชื่อถือที่เหนือกว่า Stablecoin ภาคเอกชน

แม้ว่า Stablecoin จะถูกออกแบบมาเพื่อรักษามูลค่าให้คงที่ โดยการตรึงไว้กับสินทรัพย์อื่น เช่น เงินดอลลาร์สหรัฐ หรือทองคำ แต่ก็ยังมีความเสี่ยงที่สำคัญ เนื่องจากผู้ออกเป็นบริษัทเอกชน ความน่าเชื่อถือจึงขึ้นอยู่กับความโปร่งใสและสถานะทางการเงินของบริษัทนั้นๆ ซึ่งเคยมีกรณีที่ Stablecoin ไม่สามารถรักษามูลค่าไว้ได้เนื่องจากปัญหาของสินทรัพย์ค้ำประกัน แต่สำหรับเงินบาทดิจิทัลซึ่งเป็นภาระผูกพันโดยตรงของธนาคารกลาง จึงถือว่ามีความเสี่ยงในด้านนี้ต่ำที่สุดและมีความน่าเชื่อถือสูงสุด

ผลกระทบเชิงบวกต่อเศรษฐกิจและวิถีชีวิต

การนำเงินบาทดิจิทัลมาใช้งานในวงกว้างจะส่งผลกระทบเชิงบวกในหลายมิติ ตั้งแต่การเพิ่มความสะดวกสบายในชีวิตประจำวันของประชาชน ไปจนถึงการสร้างโอกาสใหม่ๆ ทางเศรษฐกิจและส่งเสริมนโยบายการเงินของประเทศ

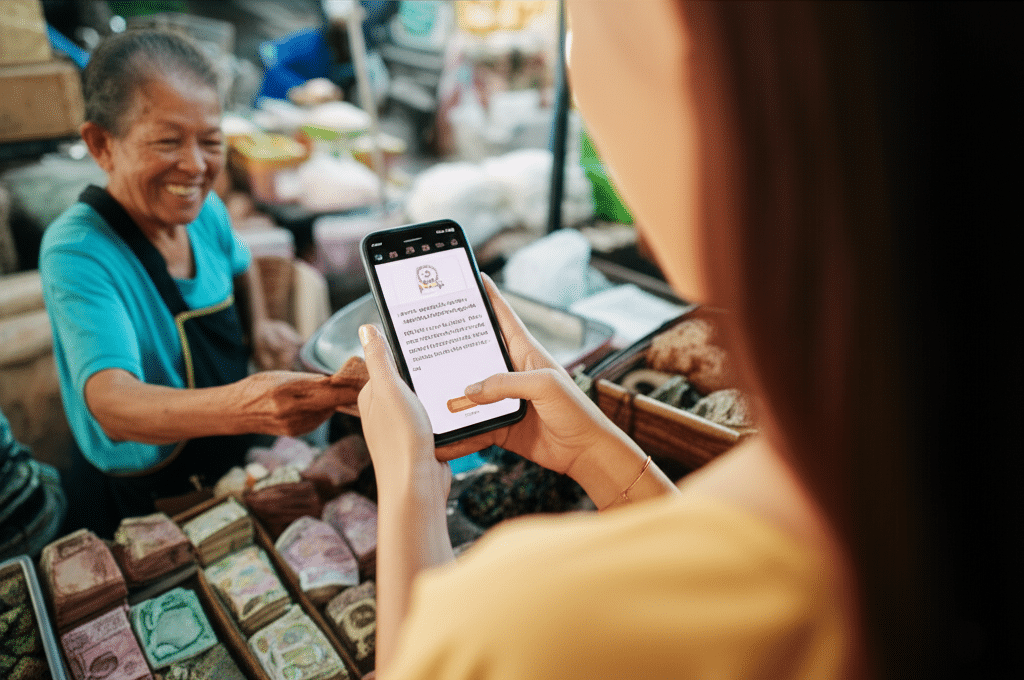

ประโยชน์โดยตรงต่อประชาชนและร้านค้า

สำหรับประชาชนทั่วไป การมีเงินบาทดิจิทัลจะช่วยให้การทำธุรกรรมทางการเงินสะดวก รวดเร็ว และปลอดภัยยิ่งขึ้น โดยไม่จำเป็นต้องพกพาเงินสดจำนวนมาก ลดความเสี่ยงจากการสูญหายหรือถูกโจรกรรม นอกจากนี้ยังช่วยลดต้นทุนแฝงต่างๆ เช่น ค่าธรรมเนียมในการทำธุรกรรม หรือค่าใช้จ่ายในการเดินทางไปธนาคาร สำหรับภาคธุรกิจและร้านค้า การรับชำระเงินด้วยเงินบาทดิจิทัลจะช่วยลดต้นทุนในการจัดการเงินสด เพิ่มความรวดเร็วในการรับเงิน และเปิดโอกาสในการเข้าถึงข้อมูลการชำระเงินเพื่อนำไปวิเคราะห์และพัฒนาบริการให้ดียิ่งขึ้น

การขับเคลื่อนเศรษฐกิจมหภาคและนวัตกรรมการเงิน

ในระดับประเทศ เงินบาทดิจิทัลจะเป็นเครื่องมือสำคัญในการขับเคลื่อน นโยบายการเงิน ให้มีประสิทธิภาพมากขึ้น ธนาคารกลางสามารถดำเนินนโยบายต่างๆ ได้อย่างตรงจุดและรวดเร็วยิ่งขึ้น เช่น การส่งผ่านเงินช่วยเหลือไปยังประชาชนกลุ่มเป้าหมายโดยตรง นอกจากนี้ การมีโครงสร้างพื้นฐานทางการเงินดิจิทัลที่ทันสมัยจะช่วยกระตุ้นให้เงินหมุนเวียนในระบบเศรษฐกิจได้เร็วขึ้น ซึ่งอาจส่งผลให้เศรษฐกิจโดยรวมขยายตัวได้ดีขึ้น และที่สำคัญคือการเป็นรากฐานสำหรับนวัตกรรมทางการเงิน (Financial Innovation) ที่ภาคเอกชนสามารถนำไปต่อยอดพัฒนาบริการใหม่ๆ ที่ไม่เคยมีมาก่อน เช่น การทำธุรกรรมแบบมีเงื่อนไข (Programmable Payment) ซึ่งจะสร้างมูลค่าเพิ่มให้กับระบบเศรษฐกิจได้อย่างมหาศาล

กรณีศึกษา: การนำร่องใช้งานจริงที่ประสบความสำเร็จ

เพื่อพิสูจน์ศักยภาพในการใช้งานจริง ได้มีการนำเงินบาทดิจิทัลไปทดลองใช้ในงานสำคัญระดับโลกอย่าง Ethereum Devcon 2024 ซึ่งจัดขึ้นที่กรุงเทพมหานคร ผู้เข้าร่วมงานทั้งชาวไทยและชาวต่างชาติสามารถใช้เงินบาทดิจิทัลผ่านแอปพลิเคชัน Rubie Wallet เพื่อชำระค่าสินค้าและบริการกับร้านค้ากว่า 100 แห่งที่เข้าร่วมโครงการได้อย่างสะดวกสบายผ่าน QR Code การทดลองนี้แสดงให้เห็นถึงความพร้อมของเทคโนโลยีและความสามารถในการทำงานร่วมกับระบบนิเวศการชำระเงินที่มีอยู่เดิมได้อย่างราบรื่น ซึ่งถือเป็นก้าวสำคัญที่สร้างความเชื่อมั่นต่อการนำไปใช้งานในวงกว้างต่อไปในอนาคต

ความท้าทายและข้อควรพิจารณาในการเปลี่ยนผ่าน

แม้ว่าเงินบาทดิจิทัลจะมีประโยชน์มากมาย แต่การเปลี่ยนผ่านระบบการเงินครั้งใหญ่ย่อมมาพร้อมกับความท้าทายและประเด็นที่ต้องพิจารณาอย่างรอบด้าน ทั้งในมิติของเทคโนโลยี ความปลอดภัย และการให้ความรู้แก่ประชาชน

การป้องกันความเสี่ยงด้านความปลอดภัยไซเบอร์

เมื่อระบบการเงินกลายเป็นดิจิทัลมากขึ้น ความเสี่ยงจากการโจมตีทางไซเบอร์ย่อมเพิ่มขึ้นเป็นเงาตามตัว การสร้างระบบนิเวศของเงินบาทดิจิทัลจึงต้องให้ความสำคัญสูงสุดกับความปลอดภัยของโครงสร้างพื้นฐาน การป้องกันการแฮกข้อมูล การยืนยันตัวตนผู้ใช้งานที่รัดกุม และการปกป้องความเป็นส่วนตัวของข้อมูล ถือเป็นหัวใจสำคัญที่จะสร้างความเชื่อมั่นให้กับผู้ใช้งานทุกคน ธนาคารแห่งประเทศไทยและหน่วยงานที่เกี่ยวข้องจำเป็นต้องพัฒนากลไกการป้องกันและรับมือกับภัยคุกคามทางไซเบอร์ที่มีประสิทธิภาพสูงสุด

ข้อควรระวัง: การหลอกลวงและการแอบอ้าง

ในช่วงของการเปลี่ยนผ่าน อาจมีกลุ่มมิจฉาชีพที่ฉวยโอกาสสร้างความสับสนและหลอกลวงประชาชนโดยการแอบอ้างเกี่ยวกับโครงการเงินบาทดิจิทัล ดังนั้นจึงเป็นเรื่องสำคัญที่ต้องย้ำเตือนและให้ข้อมูลที่ถูกต้องแก่สาธารณชน

ธนาคารแห่งประเทศไทยไม่มีนโยบายในการเปิดให้ประชาชนหรือภาคธุรกิจเข้ามาลงทุนในโครงการเงินบาทดิจิทัลเพื่อรับผลตอบแทนในรูปแบบของดอกเบี้ยหรือกำไรจากการลงทุน เงินบาทดิจิทัลมีสถานะเป็น “เงิน” ไม่ใช่ “สินทรัพย์เพื่อการลงทุน” ดังนั้น ควรระมัดระวังการชักชวนให้ลงทุนหรือการแอบอ้างในลักษณะดังกล่าว

การติดตามข่าวสารจากช่องทางที่เป็นทางการของธนาคารแห่งประเทศไทยจึงเป็นวิธีที่ดีที่สุดในการป้องกันตนเองจากการถูกหลอกลวง

บทสรุป: ก้าวต่อไปของประเทศไทยสู่สังคมไร้เงินสดเต็มรูปแบบ

โครงการ เงินบาทดิจิทัล ถือเป็นก้าวย่างที่สำคัญและท้าทายของประเทศไทยในการปรับตัวเข้าสู่เศรษฐกิจดิจิทัลอย่างเต็มรูปแบบ จากข้อมูลและการทดสอบที่ผ่านมา แสดงให้เห็นถึงความมุ่งมั่นของธนาคารแห่งประเทศไทยในการพัฒนาระบบการเงินของประเทศให้มีความทันสมัย ปลอดภัย และมีประสิทธิภาพสูงสุด เพื่อรองรับการเติบโตในอนาคต แม้ว่าการเปลี่ยนผ่านอาจต้องใช้เวลาและเผชิญกับความท้าทายหลายประการ แต่ปฏิเสธไม่ได้ว่าทิศทางของโลกการเงินกำลังมุ่งไปสู่รูปแบบดิจิทัลอย่างชัดเจน

การมาถึงของเงินบาทดิจิทัลจะค่อยๆ เปลี่ยนแปลงพฤติกรรมการใช้จ่ายและวิถีชีวิตของผู้คน ทำให้การทำธุรกรรมทางการเงินกลายเป็นเรื่องง่ายดายและไร้รอยต่อมากขึ้น ในขณะเดียวกันก็จะเป็นโครงสร้างพื้นฐานที่สำคัญที่เปิดประตูสู่การสร้างสรรค์นวัตกรรมบริการทางการเงินใหม่ๆ ที่จะช่วยยกระดับขีดความสามารถในการแข่งขันของประเทศ การเตรียมความพร้อมและทำความเข้าใจต่อการเปลี่ยนแปลงครั้งใหญ่นี้จึงเป็นหน้าที่ของทุกภาคส่วน เพื่อให้สามารถก้าวเข้าสู่ยุคของ สังคมไร้เงินสด ได้อย่างมั่นคงและยั่งยืน