บาทดิจิทัลมาแล้ว! เงินสดในมือจะหมดค่าจริงหรือ?

บาทดิจิทัลมาแล้ว! เงินสดในมือจะหมดค่าจริงหรือ?

- ประเด็นสำคัญที่ต้องรู้เกี่ยวกับเงินบาทดิจิทัล

- ทำความรู้จักเงินบาทดิจิทัล (CBDC) ฉบับสมบูรณ์

- เปรียบเทียบความแตกต่าง: บาทดิจิทัล, เงินสด, และคริปโทเคอร์เรนซี

- กระบวนการใช้งานในชีวิตจริง

- วิเคราะห์ผลกระทบ: เงินสดจะหมดความสำคัญลงหรือไม่?

- กรณีศึกษา: โครงการกระเป๋าเงินดิจิทัล 10,000 บาท

- ทิศทางอนาคตของการเงินไทยในยุคดิจิทัล

- บทสรุป: เตรียมพร้อมรับมือการเปลี่ยนแปลง

การมาถึงของเทคโนโลยีทางการเงินใหม่ๆ ทำให้เกิดคำถามว่า บาทดิจิทัลมาแล้ว! เงินสดในมือจะหมดค่าจริงหรือ? ข้อสงสัยนี้เกิดขึ้นท่ามกลางการพัฒนาระบบการเงินของประเทศที่กำลังก้าวเข้าสู่ยุคดิจิทัลอย่างเต็มรูปแบบ การทำความเข้าใจในนิยาม บทบาท และผลกระทบของเงินบาทดิจิทัลจึงเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้สามารถปรับตัวและใช้ประโยชน์จากนวัตกรรมทางการเงินนี้ได้อย่างถูกต้องและมีประสิทธิภาพ

ประเด็นสำคัญที่ต้องรู้เกี่ยวกับเงินบาทดิจิทัล

- เงินบาทดิจิทัล หรือ CBDC คือเงินสกุลบาทในรูปแบบดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่าเงินบาทปกติในอัตราส่วน 1:1

- การนำเงินบาทดิจิทัลมาใช้เป็นอีกหนึ่งทางเลือกในการชำระเงิน ไม่ได้หมายความว่าธนบัตรและเหรียญกษาปณ์จะถูกยกเลิกในทันที เงินสดจะยังคงหมุนเวียนในระบบต่อไป

- เงินบาทดิจิทัลมีความแตกต่างจากคริปโทเคอร์เรนซีทั่วไปอย่าง Bitcoin เนื่องจากมูลค่าของบาทดิจิทัลมีเสถียรภาพและไม่ผันผวน เพราะอ้างอิงกับค่าเงินบาทโดยตรง

- การใช้งานจะทำผ่านแอปพลิเคชันบนสมาร์ตโฟน ซึ่งช่วยเพิ่มความสะดวกสบาย ลดต้นทุนการจัดการเงินสด และเพิ่มความปลอดภัยในการทำธุรกรรม

- โครงการภาครัฐบางโครงการ เช่น กระเป๋าเงินดิจิทัล 10,000 บาท เป็นการนำแนวคิดเงินดิจิทัลมาประยุกต์ใช้เพื่อกระตุ้นเศรษฐกิจ แต่มีเงื่อนไขและข้อจำกัดเฉพาะตัว ซึ่งแตกต่างจากเงินบาทดิจิทัลที่จะใช้ในวงกว้าง

การประกาศเตรียมเปิดใช้งานเงินบาทดิจิทัลโดยธนาคารแห่งประเทศไทย (ธปท.) ได้จุดประกายให้เกิดการถกเถียงและสร้างความสนใจในวงกว้างต่ออนาคตของระบบการเงินไทย คำถามสำคัญที่หลายคนสงสัยคือ การเปลี่ยนแปลงครั้งใหญ่นี้จะส่งผลกระทบต่อชีวิตประจำวันอย่างไร และสถานะของเงินสดที่คุ้นเคยกันมานานจะเปลี่ยนแปลงไปในทิศทางใด

บทความนี้จะเจาะลึกทุกแง่มุมเกี่ยวกับเงินบาทดิจิทัล ตั้งแต่คำจำกัดความพื้นฐาน ความแตกต่างจากสินทรัพย์ดิจิทัลประเภทอื่น ไปจนถึงผลกระทบที่อาจเกิดขึ้นกับประชาชนทั่วไป ร้านค้า และระบบเศรษฐกิจโดยรวม เพื่อสร้างความเข้าใจที่ถูกต้องและเตรียมความพร้อมต่อการเปลี่ยนแปลงที่กำลังจะมาถึง

ทำความรู้จักเงินบาทดิจิทัล (CBDC) ฉบับสมบูรณ์

ก่อนจะวิเคราะห์ถึงผลกระทบในด้านต่างๆ การทำความเข้าใจในหลักการพื้นฐานและคุณสมบัติของเงินบาทดิจิทัลเป็นสิ่งจำเป็น เพื่อให้เห็นภาพที่ชัดเจนว่าเงินรูปแบบใหม่นี้คืออะไร และทำงานอย่างไร

นิยามและความหมายที่แท้จริง

เงินบาทดิจิทัล มีชื่อเรียกอย่างเป็นทางการว่า Central Bank Digital Currency หรือ CBDC ซึ่งหมายถึง สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของประเทศนั้นๆ สำหรับประเทศไทย ผู้ที่ออกและควบคุมเงินบาทดิจิทัลก็คือธนาคารแห่งประเทศไทย (ธปท.) โดยตรง

ลักษณะเด่นที่สุดของ CBDC คือการเป็นเงินที่ถูกต้องตามกฎหมาย สามารถใช้ชำระหนี้ได้เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่ใช้อยู่ในปัจจุบัน พูดง่ายๆ ก็คือ บาทดิจิทัลเปรียบเสมือน “เงินสดในรูปแบบอิเล็กทรอนิกส์” ที่มีความน่าเชื่อถือสูงสุด เพราะได้รับการรับรองจากธนาคารกลาง ไม่ใช่สินทรัพย์ที่สร้างขึ้นโดยภาคเอกชน

สถานะทางกฎหมายและความน่าเชื่อถือ

ปัจจัยสำคัญที่สร้างความเชื่อมั่นให้กับเงินบาทดิจิทัลคือมูลค่าที่คงที่และมีเสถียรภาพ โดยเงินบาทดิจิทัล 1 หน่วย จะมีมูลค่าเท่ากับเงินบาทปกติ 1 บาทเสมอ (อัตราส่วน 1:1) ซึ่งแตกต่างอย่างสิ้นเชิงกับคริปโทเคอร์เรนซีภาคเอกชน เช่น Bitcoin หรือ Ethereum ที่มูลค่ามีความผันผวนสูงตามกลไกตลาดและปัจจัยอื่นๆ

การที่เงินบาทดิจิทัลมีสถานะเป็นเงินที่ชำระหนี้ได้ตามกฎหมาย (Legal Tender) หมายความว่า ร้านค้าและผู้ให้บริการทุกแห่งจะต้องยอมรับการชำระเงินด้วยบาทดิจิทัล เช่นเดียวกับที่ยอมรับเงินสดในปัจจุบัน ซึ่งเป็นรากฐานสำคัญที่ทำให้เงินสกุลนี้สามารถใช้งานได้อย่างแพร่หลายในระบบเศรษฐกิจ

เทคโนโลยีเบื้องหลังเพื่อความปลอดภัยสูงสุด

แม้จะเป็นเงินในรูปแบบดิจิทัล แต่ความปลอดภัยถือเป็นหัวใจสำคัญในการพัฒนาเงินบาทดิจิทัล โดยมีการนำเทคโนโลยีบัญชีแยกประเภทแบบกระจายศูนย์ (Distributed Ledger Technology – DLT) หรือที่รู้จักกันในชื่อ “บล็อกเชน” มาเป็นพื้นฐานในการพัฒนา

เทคโนโลยีดังกล่าวช่วยให้การทำธุรกรรมมีความปลอดภัย โปร่งใส และสามารถตรวจสอบได้ยากต่อการปลอมแปลงหรือแก้ไขข้อมูล เนื่องจากข้อมูลการทำธุรกรรมจะถูกบันทึกและกระจายการจัดเก็บไว้ในเครือข่ายคอมพิวเตอร์หลายแห่งพร้อมๆ กัน การออกแบบระบบในลักษณะนี้ช่วยลดความเสี่ยงจากการถูกโจมตีทางไซเบอร์และสร้างความมั่นใจให้กับผู้ใช้งานในระบบการเงินดิจิทัล

เปรียบเทียบความแตกต่าง: บาทดิจิทัล, เงินสด, และคริปโทเคอร์เรนซี

เพื่อให้เห็นภาพความแตกต่างของเงินแต่ละรูปแบบได้ชัดเจนยิ่งขึ้น การเปรียบเทียบคุณสมบัติในด้านต่างๆ จะช่วยให้เข้าใจบทบาทและตำแหน่งของเงินบาทดิจิทัลในระบบนิเวศทางการเงินได้ดียิ่งขึ้น

| คุณสมบัติ | เงินบาทดิจิทัล (CBDC) | เงินสด | คริปโทเคอร์เรนซี |

|---|---|---|---|

| ผู้ออกและควบคุม | ธนาคารแห่งประเทศไทย (ธปท.) | ธนาคารแห่งประเทศไทย (ธปท.) | กระจายศูนย์ (Decentralized) โดยไม่มีหน่วยงานกลางควบคุม |

| รูปแบบ | ดิจิทัล | กายภาพ (ธนบัตร/เหรียญ) | ดิจิทัล |

| เสถียรภาพของมูลค่า | คงที่ (1 บาทดิจิทัล = 1 บาท) | คงที่ | ผันผวนสูงมาก |

| สถานะทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ชำระหนี้ได้ตามกฎหมาย | ไม่ถือเป็นเงินที่ชำระหนี้ได้ตามกฎหมายในไทย |

| เทคโนโลยีพื้นฐาน | เทคโนโลยี DLT/Blockchain | กระดาษ/โลหะ | เทคโนโลยี DLT/Blockchain |

| วัตถุประสงค์หลัก | ใช้ชำระค่าสินค้าและบริการ | ใช้ชำระค่าสินค้าและบริการ | ส่วนใหญ่ใช้เพื่อการลงทุน/เก็งกำไร |

กระบวนการใช้งานในชีวิตจริง

แนวคิดการใช้งานเงินบาทดิจิทัลถูกออกแบบมาให้ง่ายและสะดวกต่อประชาชนทั่วไป โดยอาศัยโครงสร้างพื้นฐานด้านเทคโนโลยีที่คนส่วนใหญ่คุ้นเคยกันดีอยู่แล้ว

การเริ่มต้นใช้งานและการแลกเปลี่ยน

ผู้ที่ต้องการใช้งานเงินบาทดิจิทัล จะต้องเริ่มต้นจากการมีกระเป๋าเงินดิจิทัล (Digital Wallet) ซึ่งจะอยู่ในรูปแบบของแอปพลิเคชันบนสมาร์ตโฟน การรับเงินบาทดิจิทัลเข้ามาในกระเป๋าสามารถทำได้โดยการแลกเปลี่ยนจากเงินในบัญชีธนาคาร หรือการนำเงินสดไปแลกกับสถาบันการเงินหรือผู้ให้บริการที่ได้รับอนุญาตจาก ธปท. กระบวนการนี้จะคล้ายกับการเติมเงินเข้า e-Wallet ที่ใช้อยู่ในปัจจุบัน แต่สิ่งที่อยู่ในกระเป๋าคือเงินบาทดิจิทัลที่ออกโดยธนาคารกลางโดยตรง

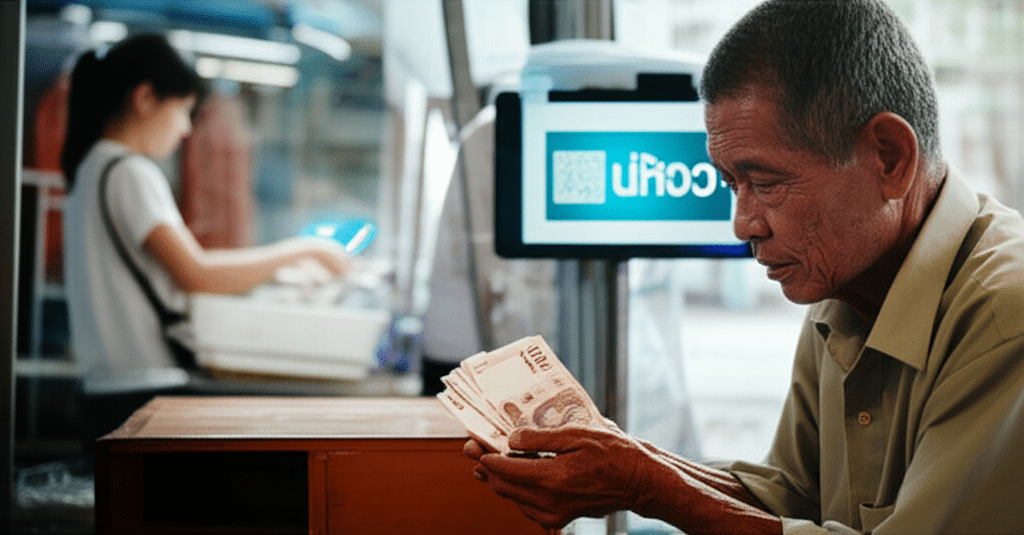

ขั้นตอนการชำระค่าสินค้าและบริการ

เมื่อต้องการชำระเงินที่ร้านค้า ผู้ใช้จะเปิดแอปพลิเคชันกระเป๋าเงินดิจิทัลและทำการสแกน QR Code ของร้านค้าเพื่อชำระเงิน เช่นเดียวกับการใช้แอปพลิเคชัน Mobile Banking ในปัจจุบัน แต่ความแตกต่างที่สำคัญคือ เงินที่ถูกโอนไปนั้นเป็นเงินบาทดิจิทัล ซึ่งเป็นการโอนโดยตรงระหว่างกระเป๋าเงินของผู้ซื้อและผู้ขาย โดยไม่จำเป็นต้องผ่านตัวกลางอย่างระบบของธนาคารพาณิชย์ในทุกครั้ง ซึ่งอาจทำให้การชำระเงินมีความรวดเร็วและมีต้นทุนต่ำลงในอนาคต

วิเคราะห์ผลกระทบ: เงินสดจะหมดความสำคัญลงหรือไม่?

คำถามที่อยู่ในใจของคนจำนวนมากคือ การมาของเงินบาทดิจิทัลจะทำให้ธนบัตรและเหรียญที่ใช้อยู่ทุกวันกลายเป็นของที่ไร้ค่าหรือไม่ การวิเคราะห์จากข้อมูลและทิศทางนโยบายของธนาคารกลางสามารถให้คำตอบในเรื่องนี้ได้

อนาคตของเงินสดในระบบเศรษฐกิจไทย

ธนาคารแห่งประเทศไทยได้ยืนยันอย่างชัดเจนว่า การนำเงินบาทดิจิทัลมาใช้ ไม่ได้มีเป้าหมายเพื่อยกเลิกการใช้เงินสดในทันที แต่เป็นการ “เพิ่ม” ทางเลือกในการชำระเงินให้กับประชาชนและภาคธุรกิจ เงินสดจะยังคงมีสถานะเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมายและยังคงหมุนเวียนอยู่ในระบบเศรษฐกิจต่อไป

การขยายตัวของเงินบาทดิจิทัลไม่ได้หมายความว่าเงินสดจะถูกเลิกใช้ทันที แต่เป็นการเพิ่มรูปแบบของเงินที่สะดวกสบายและปลอดภัยมากขึ้น เพื่อตอบสนองต่อโลกที่เปลี่ยนแปลงไป

ดังนั้น ความกังวลที่ว่าเงินสดในมือจะหมดค่าไปนั้นจึงไม่เป็นความจริงในระยะสั้นถึงระยะกลาง ประชาชนยังคงสามารถใช้ธนบัตรและเหรียญในการจับจ่ายใช้สอยได้ตามปกติ

ประโยชน์ของการมีเงินสองรูปแบบควบคู่กัน

การมีทั้งเงินสดและเงินบาทดิจิทัลในระบบเศรษฐกิจก่อให้เกิดประโยชน์หลายประการ:

- ลดต้นทุนการจัดการเงินสด: ในระยะยาว การใช้เงินดิจิทัลที่เพิ่มขึ้นจะช่วยลดต้นทุนมหาศาลที่เกี่ยวข้องกับการผลิต การขนส่ง การจัดเก็บ และการทำลายธนบัตรและเหรียญ

- เพิ่มประสิทธิภาพและความเร็ว: การชำระเงินแบบดิจิทัลสามารถทำได้รวดเร็วและมีประสิทธิภาพสูง โดยเฉพาะในการทำธุรกรรมระหว่างภาคธุรกิจ

- ส่งเสริมนวัตกรรมทางการเงิน: การมีโครงสร้างพื้นฐานของเงินบาทดิจิทัลจะเปิดโอกาสให้เกิดบริการและผลิตภัณฑ์ทางการเงินใหม่ๆ ที่ตอบโจทย์ความต้องการของผู้บริโภคได้ดียิ่งขึ้น

- ความต่อเนื่องทางธุรกิจ: ในกรณีที่ระบบอิเล็กทรอนิกส์ขัดข้องหรือเกิดภัยพิบัติ เงินสดยังคงเป็นเครื่องมือสำคัญที่ทำให้กิจกรรมทางเศรษฐกิจสามารถดำเนินต่อไปได้

ความท้าทายและกลุ่มที่ต้องเตรียมพร้อมปรับตัว

แม้จะมีข้อดีหลายประการ แต่การเปลี่ยนผ่านสู่สังคมที่ใช้เงินดิจิทัลมากขึ้นก็มาพร้อมกับความท้าทาย โดยเฉพาะสำหรับกลุ่มคนที่อาจเข้าไม่ถึงเทคโนโลยีหรือไม่คุ้นเคยกับการใช้งาน เช่น ผู้สูงอายุ ผู้ที่ไม่มีสมาร์ตโฟน หรือผู้ที่อาศัยในพื้นที่ห่างไกลที่สัญญาณอินเทอร์เน็ตยังไม่ครอบคลุม รวมถึงร้านค้าขนาดเล็กหรือร้านค้าหาบเร่แผงลอยที่อาจต้องปรับตัวในการรับชำระเงินรูปแบบใหม่

ภาครัฐและหน่วยงานที่เกี่ยวข้องจึงมีหน้าที่สำคัญในการให้ความรู้ สร้างความเข้าใจ และพัฒนาเครื่องมือที่ใช้งานง่าย เพื่อให้แน่ใจว่าการเปลี่ยนแปลงนี้จะเป็นประโยชน์ต่อคนทุกกลุ่ม และไม่ทิ้งใครไว้ข้างหลัง

กรณีศึกษา: โครงการกระเป๋าเงินดิจิทัล 10,000 บาท

หนึ่งในนโยบายที่ทำให้คำว่า “เงินดิจิทัล” เป็นที่รู้จักในวงกว้างคือโครงการกระเป๋าเงินดิจิทัล 10,000 บาทของภาครัฐ ซึ่งแม้จะใช้ชื่อคล้ายกัน แต่มีวัตถุประสงค์และลักษณะที่แตกต่างจากเงินบาทดิจิทัล (CBDC) ที่กล่าวมาข้างต้น

วัตถุประสงค์และกลไกการทำงาน

โครงการนี้เป็นนโยบายกระตุ้นเศรษฐกิจระยะสั้นของภาครัฐ โดยมีเป้าหมายเพื่ออัดฉีดเงินเข้าสู่ระบบเศรษฐกิจผ่านการมอบเงินดิจิทัลจำนวน 10,000 บาทให้กับผู้มีสิทธิ์ เพื่อนำไปใช้จ่ายกับร้านค้าในพื้นที่ที่กำหนด เงินในโครงการนี้เป็นเงินที่รัฐบาลจัดสรรให้ และทำงานผ่านแอปพลิเคชันเฉพาะกิจ ไม่ใช่เงินบาทดิจิทัล (CBDC) ที่ออกโดย ธปท. เพื่อใช้หมุนเวียนในระบบเศรษฐกิจเป็นการถาวร

ข้อจำกัดและเงื่อนไขการใช้งานที่สำคัญ

การใช้งานเงินในโครงการนี้มีข้อจำกัดที่ชัดเจนเพื่อให้เป็นไปตามวัตถุประสงค์ในการกระตุ้นเศรษฐกิจระดับฐานราก เช่น:

- การจำกัดพื้นที่: กำหนดให้ใช้จ่ายได้เฉพาะกับร้านค้าที่อยู่ในรัศมีที่กำหนดจากที่อยู่ตามทะเบียนบ้าน

- การจำกัดเวลา: มีระยะเวลาการใช้งานที่จำกัด เช่น ภายใน 6 เดือน หากไม่ใช้เงินจำนวนดังกล่าวจะหมดอายุไป

- การจำกัดประเภทสินค้าและบริการ: ไม่สามารถนำไปใช้กับสินค้าบางประเภท เช่น สุรา ยาสูบ หรือบริการบางอย่าง เช่น การชำระค่าเทอม ค่าน้ำ ค่าไฟ หรือค่าโทรศัพท์

- การแลกเป็นเงินสด: ผู้ได้รับสิทธิ์ไม่สามารถแลกเงินดิจิทัลในโครงการกลับเป็นเงินสดได้โดยตรง แต่ร้านค้าที่รับชำระสามารถนำไปขึ้นเงินสดได้ในภายหลัง

ความเสี่ยงและผลกระทบต่อเศรษฐกิจมหภาค

การอัดฉีดเงินจำนวนมากเข้าสู่ระบบในระยะเวลาสั้นๆ ผ่านโครงการลักษณะนี้ ก่อให้เกิดข้อถกเถียงในหมู่นักเศรษฐศาสตร์เกี่ยวกับความเสี่ยงที่อาจเกิดขึ้น โดยเฉพาะอย่างยิ่งความเสี่ยงด้าน “เงินเฟ้อ” ซึ่งหมายถึงภาวะที่ราคาสินค้าและบริการโดยรวมสูงขึ้นอย่างรวดเร็ว เนื่องจากปริมาณเงินในระบบมีมากกว่าปริมาณสินค้าและบริการ การบริหารจัดการนโยบายอย่างรัดกุมจึงเป็นสิ่งจำเป็นเพื่อลดผลกระทบเชิงลบที่อาจเกิดขึ้น

ทิศทางอนาคตของการเงินไทยในยุคดิจิทัล

การพัฒนาเงินบาทดิจิทัลไม่ใช่เพียงแค่การสร้างเงินในรูปแบบใหม่ แต่เป็นส่วนหนึ่งของการวางรากฐานโครงสร้างพื้นฐานทางการเงินของประเทศสำหรับอนาคต ซึ่งจะส่งผลให้เกิดการเปลี่ยนแปลงในหลายมิติ ตั้งแต่พฤติกรรมการใช้จ่ายของผู้คนไปจนถึงรูปแบบการทำธุรกิจ

ในอนาคต เราอาจได้เห็นการนำเงินบาทดิจิทัลไปประยุกต์ใช้กับเทคโนโลยีอื่นๆ เช่น สัญญาอัจฉริยะ (Smart Contract) ที่สามารถตั้งโปรแกรมเงื่อนไขการจ่ายเงินได้โดยอัตโนมัติเมื่อครบกำหนดตามสัญญา ซึ่งจะช่วยเพิ่มประสิทธิภาพและลดขั้นตอนในการทำธุรกิจได้อย่างมหาศาล การเปลี่ยนแปลงเหล่านี้จะค่อยๆ ผลักดันให้ประเทศไทยก้าวสู่การเป็น “สังคมไร้เงินสด” (Cashless Society) อย่างสมบูรณ์ยิ่งขึ้น โดยที่ทุกคนสามารถเข้าถึงบริการทางการเงินได้อย่างสะดวก ปลอดภัย และเท่าเทียม

บทสรุป: เตรียมพร้อมรับมือการเปลี่ยนแปลง

โดยสรุปแล้ว คำตอบสำหรับคำถามที่ว่า “บาทดิจิทัลมาแล้ว! เงินสดในมือจะหมดค่าจริงหรือ?” คือ “ไม่จริงในระยะเวลาอันใกล้นี้” เงินบาทดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย ถูกพัฒนาขึ้นมาเพื่อเป็น “ทางเลือก” เพิ่มเติมในการชำระเงิน ควบคู่ไปกับเงินสดและวิธีการชำระเงินอิเล็กทรอนิกส์อื่นๆ ที่มีอยู่ในปัจจุบัน

เงินบาทดิจิทัลมีสถานะเป็นเงินที่ถูกต้องตามกฎหมาย มีมูลค่าคงที่ และมีความปลอดภัยสูง แตกต่างจากคริปโทเคอร์เรนซีที่มีความผันผวนและไม่ได้ถูกรับรองให้ใช้ชำระหนี้ได้ตามกฎหมายในประเทศไทย การมาถึงของเงินบาทดิจิทัลจะช่วยลดต้นทุนการจัดการเงินสด เพิ่มประสิทธิภาพของระบบการชำระเงิน และเปิดประตูสู่นวัตกรรมทางการเงินใหม่ๆ

แม้เงินสดจะยังไม่หายไปไหน แต่แนวโน้มของโลกกำลังมุ่งหน้าสู่ระบบเศรษฐกิจดิจิทัลอย่างไม่อาจหลีกเลี่ยงได้ การศึกษาทำความเข้าใจและเตรียมความพร้อมต่อการเปลี่ยนแปลงทางเทคโนโลยีการเงินจึงเป็นสิ่งสำคัญสำหรับทุกคน เพื่อให้สามารถปรับตัวและใช้ประโยชน์จากโอกาสที่กำลังจะมาถึงได้อย่างเต็มศักยภาพ