เงินสดจะหายไป? บังคับใช้จ่ายผ่านแอปฯ ทั่วไทย

เงินสดจะหายไป? บังคับใช้จ่ายผ่านแอปฯ ทั่วไทย

ภูมิทัศน์ทางการเงินของประเทศไทยกำลังเปลี่ยนแปลงไปอย่างรวดเร็ว นำมาสู่คำถามสำคัญที่ว่า เงินสดจะหายไป? บังคับใช้จ่ายผ่านแอปฯ ทั่วไทย จะกลายเป็นความจริงหรือไม่ แนวโน้มนี้ไม่ได้เป็นเพียงกระแสชั่วคราว แต่เป็นทิศทางที่ภาครัฐและเอกชนกำลังผลักดันอย่างจริงจัง ผ่านนโยบายและเทคโนโลยีที่ส่งเสริมการชำระเงินดิจิทัล การเปลี่ยนแปลงนี้ส่งผลกระทบต่อวิถีชีวิตของประชาชนทุกคน ตั้งแต่การซื้อของในตลาดสดไปจนถึงการรับสวัสดิการจากรัฐบาล ทำให้การทำความเข้าใจปรากฏการณ์สังคมไร้เงินสดกลายเป็นสิ่งจำเป็นอย่างยิ่งในยุคปัจจุบัน

ประเด็นสำคัญที่น่าสนใจ

- นโยบายภาครัฐเป็นปัจจัยหลักในการขับเคลื่อนประเทศไทยสู่สังคมไร้เงินสด โดยใช้แอปพลิเคชันอย่าง ‘เป๋าตัง’ เป็นกลไกสำคัญในการสร้างความคุ้นเคยและส่งเสริมการใช้งานในวงกว้าง

- การชำระเงินดิจิทัลมอบความสะดวก รวดเร็ว และตรวจสอบได้ แต่ก็มาพร้อมกับความท้าทายด้านค่าธรรมเนียมที่ส่งผลกระทบต่อร้านค้าขนาดเล็ก และความเหลื่อมล้ำในการเข้าถึงเทคโนโลยี

- แม้ว่าบทบาทของเงินสดจะลดลงอย่างต่อเนื่อง แต่ก็ยังไม่หายไปจากระบบเศรษฐกิจในเร็ววัน โดยจะยังคงใช้งานควบคู่ไปกับระบบดิจิทัลต่อไปอีกระยะหนึ่ง

- อนาคตการเงินของไทยมุ่งหน้าสู่การพัฒนานวัตกรรมใหม่ๆ เช่น เงินบาทดิจิทัล (CBDC) ซึ่งจะเข้ามาเปลี่ยนแปลงรูปแบบการทำธุรกรรมให้มีประสิทธิภาพและปลอดภัยมากยิ่งขึ้น

ทิศทางสังคมไร้เงินสดในประเทศไทย

ปรากฏการณ์สังคมไร้เงินสด (Cashless Society) ไม่ใช่เรื่องใหม่ แต่เป็นแนวโน้มระดับโลกที่ประเทศไทยกำลังปรับตัวเข้าหาอย่างเต็มรูปแบบ การเปลี่ยนผ่านนี้เกิดจากการผสมผสานระหว่างการพัฒนานโยบายของภาครัฐ ความก้าวหน้าทางเทคโนโลยี และการเปลี่ยนแปลงพฤติกรรมของผู้บริโภค โดยเฉพาะอย่างยิ่งหลังการระบาดของ COVID-19 ที่เป็นตัวเร่งสำคัญ ทำให้การชำระเงินผ่านช่องทางดิจิทัลกลายเป็นส่วนหนึ่งของชีวิตประจำวันอย่างหลีกเลี่ยงไม่ได้

นิยามและความสำคัญของสังคมไร้เงินสด

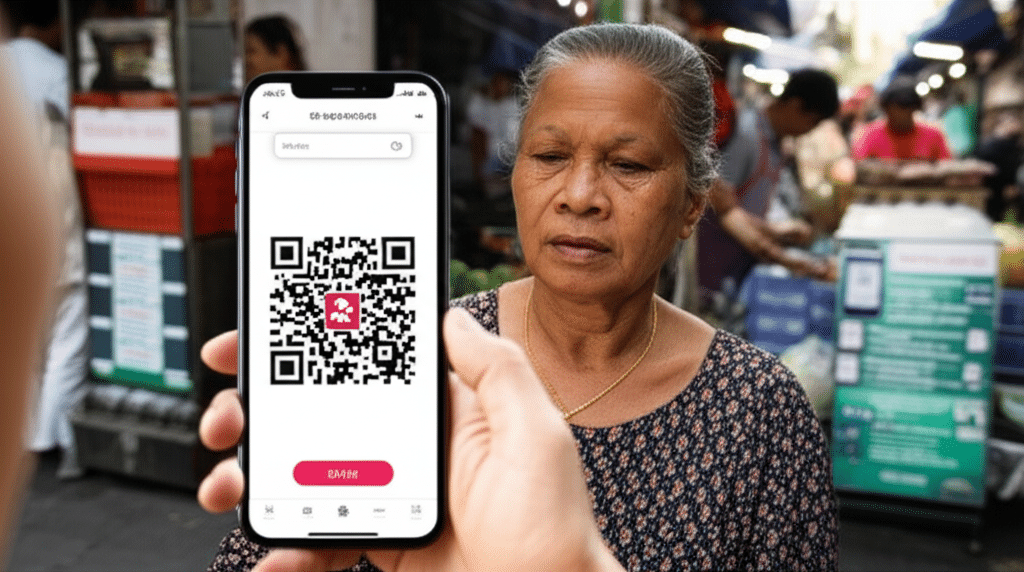

สังคมไร้เงินสด หมายถึง สภาวะทางเศรษฐกิจที่การทำธุรกรรมทางการเงินส่วนใหญ่เกิดขึ้นผ่านช่องทางดิจิทัล แทนการใช้ธนบัตรหรือเหรียญกษาปณ์ รูปแบบการชำระเงินดิจิทัลที่แพร่หลายในไทย ได้แก่ การสแกน QR Code ผ่าน Mobile Banking, การใช้กระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) และการโอนเงินผ่านระบบพร้อมเพย์ (PromptPay)

ความสำคัญของการเปลี่ยนผ่านสู่สังคมไร้เงินสดมีหลายมิติ ทั้งในด้านเศรษฐกิจและสังคม ในเชิงเศรษฐกิจ การลดการใช้เงินสดช่วยลดต้นทุนในการบริหารจัดการเงินตรา เช่น การพิมพ์ธนบัตร การขนส่ง และการเก็บรักษา นอกจากนี้ยังช่วยเพิ่มความโปร่งใสในการทำธุรกรรม ทำให้ภาครัฐสามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพมากขึ้น และลดปัญหาเศรษฐกิจนอกระบบ ในเชิงสังคม การชำระเงินดิจิทัลมอบความสะดวกสบายและความปลอดภัยให้กับประชาชน ลดความเสี่ยงจากการพกพาเงินสดจำนวนมาก

ปัจจัยเร่งที่ทำให้ไทยก้าวสู่ยุคดิจิทัล

การเปลี่ยนผ่านของไทยไม่ได้เกิดขึ้นโดยบังเอิญ แต่มีปัจจัยสนับสนุนหลายประการที่ทำงานร่วมกันอย่างเป็นระบบ:

- นโยบายภาครัฐ: รัฐบาลได้วางโครงสร้างพื้นฐานทางการเงินดิจิทัลที่สำคัญคือ “พร้อมเพย์” ซึ่งเชื่อมโยงหมายเลขโทรศัพท์มือถือหรือเลขบัตรประชาชนเข้ากับบัญชีธนาคาร ทำให้การโอนเงินสะดวกรวดเร็วและมีค่าธรรมเนียมต่ำ

- การแพร่ระบาดของ COVID-19: สถานการณ์ดังกล่าวเป็นตัวเร่งให้ผู้คนหลีกเลี่ยงการสัมผัสเงินสดเพื่อลดความเสี่ยงในการติดเชื้อ ทำให้การชำระเงินแบบไร้สัมผัส (Contactless Payment) ได้รับความนิยมอย่างก้าวกระโดด

- การเข้าถึงสมาร์ทโฟนและอินเทอร์เน็ต: อัตราการเข้าถึงสมาร์ทโฟนและอินเทอร์เน็ตที่สูงขึ้นในประเทศไทย ทำให้ประชาชนส่วนใหญ่มีความพร้อมในการใช้บริการ Mobile Banking และแอปพลิเคชันทางการเงินต่างๆ

- โครงการกระตุ้นเศรษฐกิจของรัฐ: โครงการต่างๆ ที่รัฐบาลออกมา เช่น “คนละครึ่ง” หรือ “เราชนะ” ซึ่งกำหนดให้ใช้จ่ายผ่านแอปพลิเคชัน ‘เป๋าตัง’ ได้สร้างประสบการณ์และบังคับให้ประชาชนและร้านค้าจำนวนมากเรียนรู้และปรับตัวเข้าสู่ระบบการชำระเงินดิจิทัล

บทบาทของภาครัฐกับ “เงินสดจะหายไป? บังคับใช้จ่ายผ่านแอปฯ ทั่วไทย”

คำกล่าวที่ว่า เงินสดจะหายไป? บังคับใช้จ่ายผ่านแอปฯ ทั่วไทย มีน้ำหนักมากขึ้นจากบทบาทเชิงรุกของภาครัฐในการผลักดันนโยบายการเงินดิจิทัล รัฐบาลไม่ได้เพียงแค่สนับสนุน แต่ยังสร้างกลไกที่จูงใจและในบางครั้งก็ “บังคับ” ให้ประชาชนและผู้ประกอบการเข้าสู่ระบบดิจิทัลอย่างเป็นรูปธรรม ผ่านโครงการและแพลตฟอร์มที่รัฐพัฒนาขึ้นเอง

แอปพลิเคชัน ‘เป๋าตัง’: เครื่องมือหลักในการเปลี่ยนผ่าน

แอปพลิเคชัน ‘เป๋าตัง’ ถือเป็นตัวอย่างที่ชัดเจนที่สุดของเครื่องมือที่รัฐบาลใช้ในการขับเคลื่อนสังคมไร้เงินสด จากเดิมที่เป็นเพียงแอปฯ สำหรับทำธุรกรรมทางการเงินทั่วไป ได้ถูกยกระดับให้เป็น “ซูเปอร์แอป” ของภาครัฐที่รวมบริการและสวัสดิการต่างๆ ไว้ในที่เดียว การที่รัฐกำหนดให้การรับสิทธิ์ในโครงการช่วยเหลือต่างๆ ต้องทำผ่านแอปฯ นี้เท่านั้น เป็นการสร้างเงื่อนไขให้ประชาชนหลายสิบล้านคนต้องดาวน์โหลดและเรียนรู้วิธีการใช้งาน

ผลลัพธ์ที่เกิดขึ้นคือการสร้างฐานผู้ใช้ขนาดใหญ่และความคุ้นเคยกับการทำธุรกรรมดิจิทัลในวงกว้าง แม้แต่กลุ่มผู้สูงอายุหรือผู้ที่ไม่เคยใช้สมาร์ทโฟนมาก่อนก็จำเป็นต้องปรับตัว ซึ่งถือเป็นการเร่งกระบวนการเปลี่ยนผ่านที่ทรงพลังและครอบคลุมประชากรเกือบทุกกลุ่ม

เป้าหมายทางเศรษฐกิจและสังคม

เบื้องหลังการผลักดันนโยบายเหล่านี้ มีเป้าหมายเชิงยุทธศาสตร์ที่สำคัญซ่อนอยู่:

- การเพิ่มประสิทธิภาพในการจัดเก็บภาษี: เมื่อธุรกรรมส่วนใหญ่อยู่ในระบบดิจิทัล ภาครัฐสามารถติดตามเส้นทางการเงินได้ง่ายขึ้น ซึ่งนำไปสู่การจัดเก็บภาษีที่เป็นธรรมและทั่วถึง ลดปัญหาการหลีกเลี่ยงภาษี

- การลดต้นทุนการจัดการเงินสด: การพิมพ์ การขนส่ง การนับ และการทำลายธนบัตรมีต้นทุนมหาศาล การลดการพึ่งพาเงินสดจะช่วยประหยัดงบประมาณในส่วนนี้ได้

- การส่งเสริมเศรษฐกิจดิจิทัล: การสร้างระบบนิเวศที่เอื้อต่อการชำระเงินออนไลน์ จะช่วยกระตุ้นการเติบโตของธุรกิจ e-commerce และบริการดิจิทัลอื่นๆ

- การวิเคราะห์ข้อมูลเพื่อกำหนดนโยบาย: ข้อมูลการใช้จ่ายของประชาชนที่ได้จากระบบดิจิทัลเป็นข้อมูลขนาดใหญ่ (Big Data) ที่มีค่า ซึ่งรัฐบาลสามารถนำมาวิเคราะห์เพื่อออกแบบนโยบายเศรษฐกิจและสังคมที่ตอบโจทย์ความต้องการของประชาชนได้ดียิ่งขึ้น

ผลกระทบของการเปลี่ยนแปลง: ข้อดีและ ความท้าทาย

การเปลี่ยนผ่านสู่สังคมไร้สดย่อมนำมาซึ่งผลกระทบทั้งในเชิงบวกและเชิงลบ การทำความเข้าใจทั้งสองด้านเป็นสิ่งสำคัญเพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงที่จะเกิดขึ้นอย่างรอบด้าน

ประโยชน์ของการชำระเงินดิจิทัลในภาพรวม

การชำระเงินดิจิทัลมอบประโยชน์ให้กับทุกภาคส่วน ตั้งแต่ผู้บริโภครายย่อยไปจนถึงผู้ประกอบการและระบบเศรษฐกิจโดยรวม ความสะดวกสบายคือข้อดีที่เห็นได้ชัดที่สุด การทำธุรกรรมสามารถเสร็จสิ้นได้ในไม่กี่วินาทีผ่านสมาร์ทโฟน โดยไม่ต้องเสียเวลาเดินทางไปธนาคารหรือกดเงินจากตู้ ATM นอกจากนี้ยังมีความปลอดภัยสูงกว่าการพกเงินสดจำนวนมาก และสามารถตรวจสอบประวัติการใช้จ่ายย้อนหลังได้ง่าย ช่วยในการวางแผนทางการเงินส่วนบุคคล สำหรับผู้ประกอบการ การรับชำระเงินผ่าน QR Code ช่วยลดภาระในการจัดการเงินทอน ลดความเสี่ยงเงินสดหาย และช่วยให้บันทึกบัญชีได้ง่ายขึ้น

แม้ว่าการชำระเงินดิจิทัลจะสะดวก แต่ความท้าทายที่สำคัญคือการเรียกเก็บค่าธรรมเนียม ซึ่งเริ่มส่งผลกระทบต่อร้านค้าขนาดเล็กและพ่อค้าแม่ค้าในตลาดสด ทำให้บางส่วนยังคงต้องการรับเงินสดเพื่อหลีกเลี่ยงต้นทุนที่เพิ่มขึ้น

อุปสรรคที่ต้องเผชิญ: ค่าธรรมเนียมและความเหลื่อมล้ำ

อย่างไรก็ตาม การเปลี่ยนผ่านนี้ไม่ได้ราบรื่นเสมอไป ยังคงมีความท้าทายสำคัญที่ต้องได้รับการแก้ไข หนึ่งในนั้นคือ ปัญหาค่าธรรมเนียม (Merchant Discount Rate – MDR) สำหรับการรับชำระเงินผ่าน QR Code แม้ในช่วงแรกจะมีการยกเว้นค่าธรรมเนียมเพื่อส่งเสริมการใช้งาน แต่ปัจจุบันผู้ให้บริการทางการเงินบางรายได้เริ่มเรียกเก็บค่าธรรมเนียมจากร้านค้าแล้ว ซึ่งเป็นภาระต้นทุนโดยตรงสำหรับผู้ประกอบการรายย่อย และอาจส่งผลให้ราคาสินค้าสูงขึ้นหรือทำให้ร้านค้าปฏิเสธการรับชำระแบบดิจิทัล

นอกจากนี้ยังมีประเด็น ความเหลื่อมล้ำทางดิจิทัล (Digital Divide) กลุ่มประชากรบางส่วน เช่น ผู้สูงอายุ ผู้พิการ หรือผู้ที่อาศัยในพื้นที่ห่างไกล อาจไม่มีความพร้อมในการเข้าถึงหรือใช้งานเทคโนโลยีดิจิทัล ทำให้พวกเขาอาจถูกกีดกันออกจากการเข้าถึงบริการและสวัสดิการที่จำเป็นหากระบบเปลี่ยนเป็นดิจิทัลเต็มรูปแบบ

| มิติการเปรียบเทียบ | การชำระเงินด้วยเงินสด | การชำระเงินดิจิทัล |

|---|---|---|

| ความสะดวกสบาย | ใช้งานง่าย ไม่ต้องใช้อุปกรณ์ซับซ้อน | รวดเร็ว ไม่ต้องพกเงินสด ไม่ต้องรอเงินทอน |

| การเข้าถึง | ใช้ได้ทุกที่ ทุกคนเข้าถึงได้ | ต้องมีสมาร์ทโฟน อินเทอร์เน็ต และบัญชีธนาคาร |

| ต้นทุน/ค่าธรรมเนียม | ไม่มีค่าธรรมเนียมในการทำธุรกรรมโดยตรง | อาจมีค่าธรรมเนียมสำหรับร้านค้า (MDR) |

| ความปลอดภัย | เสี่ยงต่อการสูญหายหรือถูกโจรกรรม | ปลอดภัยจากการโจรกรรมเงินสด แต่เสี่ยงต่อภัยไซเบอร์ |

| ความเป็นส่วนตัว | มีความเป็นส่วนตัวสูง ไม่ถูกบันทึกข้อมูล | ทุกธุรกรรมจะถูกบันทึกและตรวจสอบได้ |

| การพึ่งพาเทคโนโลยี | ไม่ต้องพึ่งพาระบบไฟฟ้าหรืออินเทอร์เน็ต | ต้องใช้ไฟฟ้า สัญญาณอินเทอร์เน็ต และระบบต้องไม่ล่ม |

อนาคตของระบบการเงินไทย: เงินสดและเงินบาทดิจิทัล

เมื่อมองไปข้างหน้า ภูมิทัศน์การเงินของไทยจะยังคงพัฒนาต่อไป คำถามที่ว่าเงินสดจะหายไปโดยสิ้นเชิงหรือไม่ ยังคงเป็นที่ถกเถียง ขณะเดียวกัน นวัตกรรมทางการเงินใหม่ๆ อย่างเงินบาทดิจิทัล ก็กำลังจะเข้ามามีบทบาทสำคัญในอนาคต

เงินสดจะยังคงอยู่หรือไม่?

แม้แนวโน้มจะชี้ไปในทิศทางไร้เงินสดอย่างชัดเจน แต่ผู้เชี่ยวชาญส่วนใหญ่เชื่อว่าเงินสดจะไม่หายไปอย่างสมบูรณ์ในอนาคตอันใกล้ แต่จะลดบทบาทลงและถูกใช้งานในวงจำกัดมากขึ้น เงินสดยังคงมีความจำเป็นสำหรับธุรกรรมขนาดเล็กในชีวิตประจำวัน โดยเฉพาะในกลุ่มพ่อค้าแม่ค้ารายย่อยและในพื้นที่ชนบทที่โครงสร้างพื้นฐานดิจิทัลยังไม่ครอบคลุม นอกจากนี้ เงินสดยังเป็น “ที่พึ่งสุดท้าย” ในสถานการณ์ฉุกเฉิน เช่น เมื่อระบบไฟฟ้าหรือเครือข่ายอินเทอร์เน็ตล่ม ดังนั้น การมีอยู่ของเงินสดจะยังคงดำเนินต่อไปควบคู่กับการเติบโตของระบบดิจิทัลในรูปแบบของระบบการชำระเงินแบบผสมผสาน (Hybrid Payment System)

ก้าวต่อไปสู่เงินบาทดิจิทัล (CBDC)

อีกหนึ่งการเปลี่ยนแปลงครั้งใหญ่ที่กำลังจะมาถึงคือ เงินบาทดิจิทัล (Central Bank Digital Currency – CBDC) ซึ่งเป็นสกุลเงินดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทยโดยตรง มีสถานะเทียบเท่าธนบัตร สามารถใช้ชำระหนี้ได้ตามกฎหมาย CBDC แตกต่างจากเงินในบัญชีธนาคารหรือเงินใน e-Wallet ในปัจจุบัน เพราะเป็นเงินที่ออกโดยธนาคารกลางโดยตรง ไม่ผ่านตัวกลางที่เป็นธนาคารพาณิชย์

การพัฒนา CBDC มีเป้าหมายเพื่อเพิ่มประสิทธิภาพและความปลอดภัยของระบบการเงิน ลดต้นทุน และเป็นรากฐานสำหรับนวัตกรรมทางการเงินใหม่ๆ ในอนาคต แม้จะยังอยู่ในช่วงทดลอง แต่การมาถึงของเงินบาทดิจิทัลจะเป็นอีกก้าวสำคัญที่ตอกย้ำทิศทางของประเทศไทยในการมุ่งสู่สังคมเศรษฐกิจดิจิทัลอย่างเต็มรูปแบบ

การเตรียมความพร้อมสำหรับอนาคตทางการเงิน

สรุปได้ว่า แนวโน้มที่เงินสดจะถูกลดบทบาทลงและมีการบังคับใช้จ่ายผ่านแอปพลิเคชันทั่วไทยเป็นสิ่งที่เกิดขึ้นจริงและจะทวีความเข้มข้นขึ้นเรื่อยๆ การเปลี่ยนแปลงนี้ถูกขับเคลื่อนโดยนโยบายของภาครัฐที่มุ่งสู่การสร้างเศรษฐกิจดิจิทัลที่มีความโปร่งใสและประสิทธิภาพสูง แม้ว่าการชำระเงินดิจิทัลจะนำมาซึ่งความสะดวกสบายและประโยชน์นานัปการ แต่ก็ยังคงมีความท้าทายในด้านค่าธรรมเนียม ความเหลื่อมล้ำในการเข้าถึง และความปลอดภัยทางไซเบอร์ที่ทุกฝ่ายต้องร่วมมือกันแก้ไข

ดังนั้น เงินสดอาจจะยังไม่หายไปในทันที แต่สถานะของมันจะเปลี่ยนไปอย่างแน่นอน ในฐานะประชาชนและผู้ประกอบการ การปรับตัว เรียนรู้ และทำความเข้าใจเทคโนโลยีทางการเงินใหม่ๆ จึงไม่ใช่ทางเลือกอีกต่อไป แต่เป็นทักษะที่จำเป็นสำหรับการดำรงชีวิตและดำเนินธุรกิจในโลกยุคใหม่ เพื่อให้สามารถใช้ประโยชน์จากโอกาสและรับมือกับความท้าทายของสังคมไร้เงินสดได้อย่างเต็มศักยภาพ