ช็อก! ภาษีคาร์บอนเขย่าราคาสินค้า เช็คลิสต์ของแพง

ช็อก! ภาษีคาร์บอนเขย่าราคาสินค้า เช็คลิสต์ของแพง

นโยบายใหม่ของรัฐบาลกำลังจะส่งผลกระทบโดยตรงต่อค่าครองชีพ เมื่อมีการประกาศใช้มาตรการ “ภาษีคาร์บอน” ซึ่งจะทำให้ราคาสินค้าในชีวิตประจำวันหลายรายการเตรียมปรับตัวสูงขึ้น การเปลี่ยนแปลงครั้งนี้สร้างคำถามสำคัญว่าสินค้าประเภทใดบ้างที่จะได้รับผลกระทบ และผู้บริโภครวมถึงภาคธุรกิจควรเตรียมรับมืออย่างไร

ประเด็นสำคัญที่ต้องจับตา

- การเริ่มบังคับใช้: ภาษีคาร์บอนในประเทศไทยมีกำหนดเริ่มบังคับใช้ตั้งแต่ปี พ.ศ. 2568 เป็นต้นไป

- ผลกระทบเริ่มต้น: กลุ่มสินค้าแรกที่ได้รับผลกระทบโดยตรงคือผลิตภัณฑ์น้ำมันเชื้อเพลิง เช่น น้ำมันดีเซลและเบนซิน ซึ่งจะส่งผลให้ราคาขายปลีกปรับตัวสูงขึ้น

- ผลกระทบวงกว้าง: การขึ้นราคาพลังงานจะส่งผลกระทบต่อเนื่องไปยังต้นทุนการผลิตและการขนส่ง ทำให้สินค้าอุปโภคบริโภคหลายประเภทมีแนวโน้มปรับราคาสูงขึ้นตามไปด้วย

- เป้าหมายระยะยาว: มาตรการนี้เป็นเครื่องมือสำคัญของภาครัฐในการผลักดันประเทศสู่เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) และเตรียมความพร้อมให้ภาคส่งออกของไทยสามารถแข่งขันได้ในตลาดโลก

การประกาศใช้มาตรการ ช็อก! ภาษีคาร์บอนเขย่าราคาสินค้า เช็คลิสต์ของแพง ถือเป็นจุดเปลี่ยนสำคัญทางนโยบายเศรษฐกิจและสิ่งแวดล้อมของประเทศไทย มาตรการนี้คือการจัดเก็บภาษีจากปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ที่เกิดขึ้นจากกระบวนการผลิตสินค้าและบริการ โดยมีเป้าหมายเพื่อสร้างแรงจูงใจทางเศรษฐศาสตร์ให้ผู้ประกอบการลดการปล่อยก๊าซเรือนกระจก และหันมาใช้เทคโนโลยีสะอาดมากขึ้น การเปลี่ยนแปลงนี้จะเริ่มต้นอย่างเป็นรูปธรรมในปี 2568 และจะส่งผลกระทบเป็นวงกว้างต่อโครงสร้างต้นทุนของอุตสาหกรรมต่างๆ ซึ่งท้ายที่สุดจะสะท้อนมายังราคาสินค้าที่ผู้บริโภคต้องจ่าย

ภาษีคาร์บอน: ความหมายและเหตุผลที่ต้องมี

ก่อนที่จะวิเคราะห์ถึงผลกระทบในเชิงลึก การทำความเข้าใจแนวคิดพื้นฐานและเหตุผลเบื้องหลังการนำภาษีคาร์บอนมาใช้เป็นสิ่งสำคัญ เพื่อให้เห็นภาพรวมว่าเหตุใดมาตรการนี้จึงกลายเป็นเครื่องมือที่หลายประเทศทั่วโลก รวมทั้งประเทศไทย นำมาปรับใช้ในปัจจุบัน

นิยามของภาษีคาร์บอน

ภาษีคาร์บอน (Carbon Tax) คือภาษีประเภทหนึ่งที่เรียกเก็บจากกิจกรรมที่ก่อให้เกิดการปล่อยก๊าซเรือนกระจก โดยเฉพาะก๊าซคาร์บอนไดออกไซด์ (CO2) หลักการทำงานของภาษีนี้คือการกำหนด “ราคา” ให้กับมลพิษที่ปล่อยออกมาสู่ชั้นบรรยากาศ โดยคำนวณอัตราภาษีตามปริมาณคาร์บอนที่ปล่อยออกมาจริง แนวคิดนี้ตั้งอยู่บนหลักการที่ว่า “ผู้ก่อมลพิษเป็นผู้จ่าย” (Polluter Pays Principle) ซึ่งหมายความว่าผู้ที่สร้างผลกระทบต่อสิ่งแวดล้อมควรเป็นผู้รับผิดชอบต้นทุนทางสังคมที่เกิดขึ้นจากการกระทำนั้น

โดยทั่วไป ภาษีคาร์บอนจะถูกเรียกเก็บจากแหล่งกำเนิดของการปล่อยมลพิษ เช่น การใช้เชื้อเพลิงฟอสซิลในโรงงานอุตสาหกรรม การเผาไหม้ของเครื่องยนต์ในภาคขนส่ง หรือกระบวนการผลิตที่ต้องใช้พลังงานสูง เมื่อผู้ประกอบการต้องเสียภาษีเพิ่มขึ้นสำหรับทุกตันของคาร์บอนที่ปล่อยออกมา ก็จะเกิดแรงจูงใจในการหาทางลดต้นทุนส่วนนี้ลง เช่น การลงทุนในเครื่องจักรที่มีประสิทธิภาพสูงขึ้น การปรับเปลี่ยนไปใช้พลังงานหมุนเวียน หรือการพัฒนากระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

ทำไมประเทศไทยจึงต้องเริ่มใช้มาตรการนี้

การตัดสินใจของประเทศไทยในการนำภาษีคาร์บอนมาบังคับใช้ไม่ได้เกิดขึ้นอย่างโดดเดี่ยว แต่เป็นผลมาจากปัจจัยกดดันทั้งภายในและภายนอกประเทศ เหตุผลสำคัญประการแรกคือความมุ่งมั่นของประเทศในการแก้ไขปัญหาสภาวะโลกร้อนและลดการปล่อยก๊าซเรือนกระจกตามข้อตกลงระหว่างประเทศ ภาษีคาร์บอนเป็นหนึ่งในเครื่องมือเชิงนโยบายที่มีประสิทธิภาพในการขับเคลื่อนการเปลี่ยนแปลงนี้ในระดับโครงสร้าง

ประการที่สองคือแรงกดดันจากมาตรการทางการค้าของประเทศคู่ค้าสำคัญ โดยเฉพาะสหภาพยุโรป (EU) ที่กำลังจะบังคับใช้มาตรการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ซึ่งจะเรียกเก็บภาษีเพิ่มเติมจากสินค้านำเข้าที่มาจากประเทศที่ไม่มีการกำหนดราคาคาร์บอนที่มีประสิทธิภาพ การมีภาษีคาร์บอนภายในประเทศจึงเป็นการเตรียมความพร้อมให้ผู้ส่งออกไทยสามารถแข่งขันได้และไม่เสียเปรียบในตลาดโลก ประการสุดท้ายคือการสร้างเศรษฐกิจคาร์บอนต่ำ (Low-carbon Economy) ซึ่งเป็นทิศทางการพัฒนาที่ยั่งยืนในระยะยาว การส่งเสริมให้ภาคธุรกิจปรับตัวตั้งแต่วันนี้ จะช่วยเพิ่มขีดความสามารถในการแข่งขันและสร้างโอกาสทางธุรกิจใหม่ๆ ที่เกี่ยวข้องกับเทคโนโลยีสะอาดและนวัตกรรมสีเขียว

เจาะลึกกลไกและอัตราภาษีคาร์บอนในประเทศไทย

สำหรับประเทศไทย การบังคับใช้ภาษีคาร์บอนจะดำเนินการเป็นขั้นตอน โดยเริ่มจากกลุ่มผลิตภัณฑ์ที่มีผลกระทบสูงและสามารถบริหารจัดการได้ง่ายก่อน เพื่อให้ทุกภาคส่วนได้มีเวลาปรับตัว

อัตราภาษีเริ่มต้นและกลุ่มเป้าหมายแรก

ในปี 2568 ซึ่งเป็นปีแรกของการบังคับใช้ รัฐบาลได้กำหนดกลุ่มเป้าหมายหลักไปที่กลุ่มผลิตภัณฑ์น้ำมันเชื้อเพลิง ได้แก่ น้ำมันดีเซลและน้ำมันเบนซิน ซึ่งเป็นแหล่งปล่อยก๊าซคาร์บอนไดออกไซด์ที่สำคัญในภาคพลังงานและการขนส่ง

อัตราภาษีในช่วงเริ่มต้นถูกกำหนดไว้ที่ 200 บาทต่อตันคาร์บอนไดออกไซด์ (tCO2eq) ที่ปล่อยออกมา

อัตราภาษีดังกล่าวจะถูกผนวกเข้าไปในโครงสร้างภาษีสรรพสามิตน้ำมันที่มีอยู่เดิม ทำให้กระบวนการจัดเก็บเป็นไปอย่างมีประสิทธิภาพและไม่ซับซ้อน การเริ่มต้นจากกลุ่มน้ำมันเชื้อเพลิงถือเป็นการส่งสัญญาณที่ชัดเจนไปยังตลาดว่าต้นทุนของการปล่อยคาร์บอนกำลังจะกลายเป็นส่วนหนึ่งของสมการทางธุรกิจนับจากนี้ไป

ผลกระทบต่อราคาน้ำมันเชื้อเพลิงโดยตรง

เมื่อนำอัตราภาษี 200 บาทต่อตันคาร์บอนไดออกไซด์มาคำนวณ จะสามารถแปลงเป็นผลกระทบต่อราคาขายปลีกน้ำมันได้โดยตรง จากข้อมูลทางเทคนิค การเผาไหม้น้ำมันดีเซล 1 ลิตร จะปล่อยก๊าซคาร์บอนไดออกไซด์ออกมาประมาณ 0.0026 ตัน ดังนั้น ภาษีคาร์บอนที่จะถูกบวกเพิ่มเข้าไปในราคาน้ำมันดีเซลจะอยู่ที่ประมาณ 0.46 บาทต่อลิตร ส่วนน้ำมันเบนซินก็จะมีการคำนวณในลักษณะเดียวกันตามค่าการปล่อย CO2 ของเชื้อเพลิงแต่ละชนิด

แม้ว่าตัวเลข 0.46 บาทต่อลิตรอาจดูไม่สูงมากนักเมื่อเทียบกับความผันผวนของราคาน้ำมันในตลาดโลก แต่สิ่งสำคัญคือต้นทุนส่วนเพิ่มนี้เป็นต้นทุนถาวรที่เกิดขึ้นจากนโยบายภายในประเทศ และจะส่งผลกระทบต่อเนื่องไปยังทุกกิจกรรมที่ต้องพึ่งพาน้ำมันเป็นปัจจัยหลัก ตั้งแต่ค่าขนส่งสินค้า ค่าบริการรถโดยสารสาธารณะ ไปจนถึงต้นทุนการเดินเครื่องจักรในภาคเกษตรและอุตสาหกรรม

เช็คลิสต์: สินค้าและบริการกลุ่มใดบ้างที่ราคาจะปรับสูงขึ้น

ผลกระทบของภาษีคาร์บอนไม่ได้จำกัดอยู่แค่ราคาที่หน้าปั๊มน้ำมัน แต่จะเกิดปรากฏการณ์ระลอกคลื่น (Ripple Effect) ที่ส่งผ่านต้นทุนไปยังสินค้าและบริการต่างๆ ในระบบเศรษฐกิจ โดยสามารถแบ่งกลุ่มที่คาดว่าจะได้รับผลกระทบอย่างมีนัยสำคัญได้ดังนี้

กลุ่มพลังงานและเชื้อเพลิง

นี่คือกลุ่มที่ได้รับผลกระทบโดยตรงและรวดเร็วที่สุด ราคาน้ำมันเบนซิน ดีเซล และเชื้อเพลิงอื่นๆ ที่มาจากฟอสซิลจะปรับตัวสูงขึ้นทันทีตามอัตราภาษีที่กำหนด นอกจากนี้ ราคาพลังงานไฟฟ้าในระยะต่อไปก็อาจได้รับผลกระทบ หากโรงไฟฟ้าที่ใช้เชื้อเพลิงฟอสซิล เช่น ก๊าซธรรมชาติหรือถ่านหิน ต้องแบกรับต้นทุนภาษีคาร์บอนเช่นกัน ซึ่งจะส่งผลให้ค่าไฟฟ้าของภาคครัวเรือนและภาคธุรกิจปรับตัวสูงขึ้นได้

ภาคอุตสาหกรรมการผลิต

อุตสาหกรรมการผลิตเป็นภาคส่วนที่ใช้พลังงานเข้มข้น (Energy-Intensive) และเป็นหนึ่งในแหล่งปล่อยก๊าซเรือนกระจกที่ใหญ่ที่สุดของประเทศ ภาษีคาร์บอนจะส่งผลกระทบต่อต้นทุนการผลิตในหลายมิติ ตั้งแต่ค่าไฟฟ้าที่ใช้เดินเครื่องจักร ค่าเชื้อเพลิงในกระบวนการเผาไหม้ (เช่น ในอุตสาหกรรมปูนซีเมนต์ เหล็ก และปิโตรเคมี) ไปจนถึงต้นทุนวัตถุดิบที่ราคาปรับสูงขึ้นจากค่าขนส่ง

จากการประเมินเบื้องต้น พบว่ามีถึง 14 กลุ่มอุตสาหกรรมในประเทศไทย คิดเป็นมูลค่ารวมกว่า 6.5 ล้านล้านบาท ที่จะได้รับผลกระทบทางต้นทุนจากมาตรการภาษีคาร์บอนนี้

ผู้ประกอบการในกลุ่มนี้จะต้องเผชิญกับการตัดสินใจที่ยากลำบากระหว่างการแบกรับต้นทุนที่สูงขึ้น ซึ่งอาจลดทอนความสามารถในการทำกำไร หรือการส่งผ่านต้นทุนไปยังผู้บริโภคด้วยการปรับขึ้นราคาสินค้า

ภาคการขนส่งและโลจิสติกส์

ภาคส่วนนี้เปรียบเสมือนเส้นเลือดใหญ่ของระบบเศรษฐกิจ และพึ่งพาน้ำมันเชื้อเพลิงเป็นปัจจัยการผลิตหลัก เมื่อราคาน้ำมันดีเซลซึ่งเป็นเชื้อเพลิงหลักของรถบรรทุกและรถขนส่งสินค้าปรับตัวสูงขึ้น ต้นทุนค่าขนส่งทั้งหมดในซัพพลายเชนย่อมสูงขึ้นตามเป็นเงาตามตัว ผลกระทบนี้จะกระจายตัวไปสู่ราคาสินค้าแทบทุกชนิด ตั้งแต่สินค้าเกษตรที่ขนส่งจากฟาร์มสู่ตลาด สินค้าอุปโภคบริโภคที่กระจายจากคลังสินค้าไปยังร้านค้าปลีก จนถึงค่าบริการจัดส่งพัสดุและอาหารที่ผู้บริโภคใช้ในชีวิตประจำวัน

| ภาคส่วนที่ได้รับผลกระทบ | สาเหตุหลักของผลกระทบ | ตัวอย่างผลกระทบต่อผู้บริโภค |

|---|---|---|

| พลังงานและเชื้อเพลิง | การเก็บภาษีโดยตรงจากน้ำมันเบนซินและดีเซล | จ่ายค่าน้ำมันในราคาที่สูงขึ้น, มีโอกาสที่ค่าไฟฟ้าจะปรับขึ้นในอนาคต |

| อุตสาหกรรมการผลิต | ต้นทุนพลังงานและไฟฟ้าในการผลิตเพิ่มขึ้น | ราคาสินค้าอุปโภคบริโภค, วัสดุก่อสร้าง, และสินค้าจากโรงงานอุตสาหกรรมปรับตัวสูงขึ้น |

| การขนส่งและโลจิสติกส์ | ราคาน้ำมันดีเซลซึ่งเป็นต้นทุนหลักของการขนส่งสูงขึ้น | ค่าบริการขนส่งพัสดุ, ค่าโดยสาร, และราคาสินค้าปลายทางที่รวมค่าขนส่งแล้วแพงขึ้น |

บริบทระดับโลกและเป้าหมายของประเทศไทย

การนำภาษีคาร์บอนมาใช้ไม่ได้เป็นเพียงมาตรการภายในประเทศ แต่ยังเป็นการปรับตัวเชิงกลยุทธ์เพื่อให้สอดคล้องกับทิศทางของประชาคมโลกและเพื่อรักษาขีดความสามารถในการแข่งขันของประเทศในระยะยาว

การเตรียมพร้อมรับมือมาตรการ CBAM จากสหภาพยุโรป

มาตรการปรับคาร์บอนก่อนข้ามพรมแดน หรือ CBAM (Carbon Border Adjustment Mechanism) ของสหภาพยุโรป ซึ่งมีกำหนดบังคับใช้อย่างเต็มรูปแบบในปี 2569 ถือเป็นตัวเร่งสำคัญที่ผลักดันให้ประเทศไทยต้องมีกลไกการกำหนดราคาคาร์บอนเป็นของตนเอง CBAM กำหนดให้ผู้นำเข้าสินค้าบางประเภท (เช่น เหล็ก อะลูมิเนียม ปูนซีเมนต์ ปุ๋ย) เข้าไปยัง EU ต้องซื้อใบรับรอง CBAM ตามปริมาณคาร์บอนที่ปล่อยออกมาในกระบวนการผลิตสินค้าเหล่านั้น

อย่างไรก็ตาม หากประเทศผู้ส่งออกมีการเก็บภาษีคาร์บอนภายในประเทศอยู่แล้ว ผู้นำเข้าสามารถนำหลักฐานการจ่ายภาษีนั้นมาหักลบได้ ซึ่งหมายความว่าเงินภาษีจะถูกเก็บไว้ในประเทศไทยแทนที่จะต้องจ่ายให้กับ EU การมีภาษีคาร์บอนจึงไม่เพียงช่วยลดภาระของผู้ส่งออกไทย แต่ยังเป็นการรักษาเม็ดเงินรายได้ให้อยู่ภายในประเทศเพื่อนำไปใช้พัฒนาและสนับสนุนการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวต่อไป

ก้าวสู่เป้าหมายความเป็นกลางทางคาร์บอน (Net Zero 2065)

รัฐบาลไทยได้ประกาศเป้าหมายที่ชัดเจนในการมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emissions) ภายในปี 2065 การบรรลุเป้าหมายที่ท้าทายนี้จำเป็นต้องอาศัยการเปลี่ยนแปลงเชิงโครงสร้างในทุกภาคส่วนของเศรษฐกิจ

ภาษีคาร์บอนทำหน้าที่เป็นเครื่องมือทางเศรษฐศาสตร์ที่ทรงพลังในการส่งสัญญาณไปยังตลาดและผู้ประกอบการให้เริ่มปรับเปลี่ยนพฤติกรรม มันทำให้ต้นทุนทางสิ่งแวดล้อมที่เคยเป็น “ต้นทุนภายนอก” (Externality) ถูกนำกลับเข้ามาคำนวณในสมการทางธุรกิจ (Internalization) ซึ่งจะกระตุ้นให้เกิดการลงทุนในเทคโนโลยีคาร์บอนต่ำ, พลังงานสะอาด, และการเพิ่มประสิทธิภาพการใช้พลังงาน อันเป็นหัวใจสำคัญของการเดินทางสู่เป้าหมาย Net Zero

การปรับตัวของภาคธุรกิจและผู้บริโภค

การเปลี่ยนแปลงเชิงนโยบายครั้งใหญ่นี้ย่อมนำมาซึ่งทั้งความท้าทายและโอกาส ทุกภาคส่วนจำเป็นต้องทำความเข้าใจและเตรียมพร้อมวางแผนเพื่อปรับตัวให้ทันท่วงที

ความท้าทายและโอกาสสำหรับผู้ประกอบการ

สำหรับผู้ประกอบการ โดยเฉพาะกลุ่มธุรกิจขนาดกลางและขนาดย่อม (SME) และภาคการส่งออก ความท้าทายที่ชัดเจนที่สุดคือต้นทุนการดำเนินงานที่จะสูงขึ้น ซึ่งอาจส่งผลกระทบต่อสภาพคล่องและความสามารถในการแข่งขันในระยะสั้น การทำความเข้าใจโครงสร้างภาษีและประเมินผลกระทบต่อธุรกิจของตนเองจึงเป็นสิ่งจำเป็นเร่งด่วน

อย่างไรก็ตาม ในวิกฤตย่อมมีโอกาสซ่อนอยู่ ภาษีคาร์บอนจะกลายเป็นแรงผลักดันให้เกิดนวัตกรรมและการลงทุนในเทคโนโลยีสีเขียว ธุรกิจที่สามารถปรับตัวได้ก่อน เช่น การติดตั้งโซลาร์เซลล์เพื่อลดค่าไฟ, การปรับปรุงกระบวนการผลิตเพื่อลดการใช้พลังงาน, หรือการพัฒนาผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม จะไม่เพียงลดภาระทางภาษีได้ แต่ยังสามารถสร้างจุดขายใหม่และสร้างภาพลักษณ์ที่ดีให้กับแบรนด์ ซึ่งจะกลายเป็นข้อได้เปรียบทางการแข่งขันที่สำคัญในยุคที่ผู้บริโภคและตลาดโลกให้ความสำคัญกับความยั่งยืนมากขึ้น

แนวทางการรับมือสำหรับภาคครัวเรือน

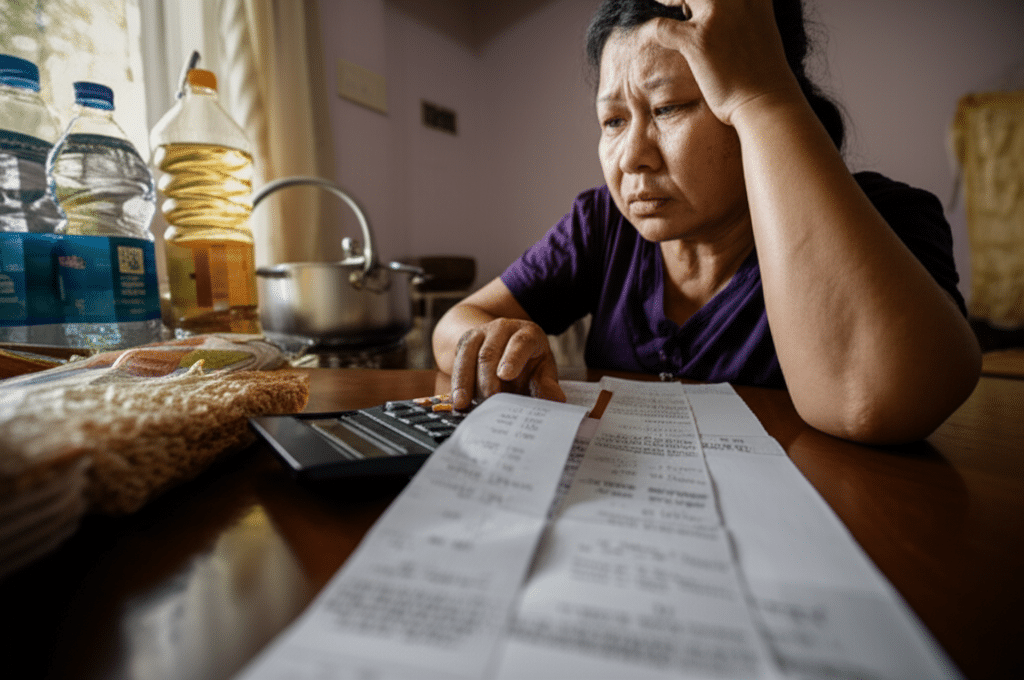

ในฝั่งของผู้บริโภค ผลกระทบที่ชัดเจนคือค่าครองชีพที่สูงขึ้นจากราคาสินค้าและบริการที่ปรับตัวเพิ่มขึ้น การวางแผนทางการเงินและการบริหารจัดการค่าใช้จ่ายในครัวเรือนจึงมีความสำคัญมากยิ่งขึ้น การตระหนักรู้ถึงต้นทุนที่แท้จริงของสินค้าและบริการอาจนำไปสู่การปรับเปลี่ยนพฤติกรรมการบริโภค เช่น การลดการใช้พลังงานที่ไม่จำเป็น, การเลือกใช้บริการขนส่งสาธารณะ, หรือการสนับสนุนสินค้าจากผู้ผลิตที่ใส่ใจต่อสิ่งแวดล้อม แม้ว่าในระยะสั้นอาจเป็นภาระที่เพิ่มขึ้น แต่ในระยะยาว การปรับตัวเหล่านี้ก็เป็นส่วนหนึ่งของการมีส่วนร่วมในการแก้ไขปัญหาสิ่งแวดล้อมเช่นกัน

บทสรุป: ทิศทางเศรษฐกิจไทยในยุคภาษีคาร์บอน

การมาถึงของ “ภาษีคาร์บอน” ในปี 2568 ถือเป็นหมุดหมายสำคัญที่จะเปลี่ยนภูมิทัศน์ทางเศรษฐกิจของประเทศไทยอย่างไม่อาจหลีกเลี่ยงได้ แม้ว่าผลกระทบในระยะสั้นจะปรากฏในรูปแบบของราคาสินค้าและค่าครองชีพที่สูงขึ้น โดยเริ่มต้นจากกลุ่มพลังงานและเชื้อเพลิง ก่อนจะส่งผลกระทบเป็นลูกโซ่ไปยังภาคอุตสาหกรรมและการขนส่ง แต่มองในภาพใหญ่ มาตรการนี้คือเครื่องมือเชิงยุทธศาสตร์ที่จำเป็นต่อการพัฒนาประเทศอย่างยั่งยืน

ภาษีคาร์บอนไม่เพียงแต่เป็นกลไกที่ผลักดันให้ภาคธุรกิจลดการปล่อยก๊าซเรือนกระจกเพื่อมุ่งสู่เป้าหมาย Net Zero ของประเทศ แต่ยังเป็นการเตรียมความพร้อมให้ภาคการส่งออกของไทยสามารถเผชิญหน้ากับกฎเกณฑ์ทางการค้าด้านสิ่งแวดล้อมที่เข้มข้นขึ้นของโลก ดังนั้น การทำความเข้าใจถึงที่มาที่ไป ผลกระทบ และแนวทางการปรับตัวต่อการเปลี่ยนแปลงครั้งนี้ จึงเป็นก้าวแรกที่สำคัญสำหรับทุกภาคส่วน ทั้งผู้ประกอบการและผู้บริโภค ในการเตรียมพร้อมรับมือกับโครงสร้างทางเศรษฐกิจใหม่ที่ให้ความสำคัญกับความยั่งยืนด้านสิ่งแวดล้อมเป็นหัวใจสำคัญ