กนง. ขึ้นดอกเบี้ย! กระทบคนผ่อนบ้าน-เงินฝากยังไง?

กนง. ขึ้นดอกเบี้ย! กระทบคนผ่อนบ้าน-เงินฝากยังไง?

การตัดสินใจของคณะกรรมการนโยบายการเงิน (กนง.) ในการปรับอัตราดอกเบี้ยนโยบาย ถือเป็นปัจจัยสำคัญที่ส่งผลกระทบเป็นวงกว้างต่อระบบเศรษฐกิจของประเทศ โดยเฉพาะอย่างยิ่งต่อภาคครัวเรือน ทั้งในมิติของผู้ที่มีภาระหนี้สินและผู้ที่ออมเงิน การทำความเข้าใจว่าเมื่อ กนง. ขึ้นดอกเบี้ย! กระทบคนผ่อนบ้าน-เงินฝากยังไง? จึงเป็นสิ่งจำเป็นอย่างยิ่ง เพื่อให้สามารถวางแผนการเงินและเตรียมรับมือกับการเปลี่ยนแปลงได้อย่างมีประสิทธิภาพ

ประเด็นสำคัญที่ต้องจับตา

- การปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. ส่งผลให้ต้นทุนทางการเงินของธนาคารพาณิชย์สูงขึ้น ซึ่งมักจะนำไปสู่การปรับขึ้นอัตราดอกเบี้ยเงินกู้และเงินฝากตามมา

- ผู้กู้สินเชื่อบ้านที่ใช้อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) จะได้รับผลกระทบโดยตรงและรวดเร็วที่สุด โดยค่างวดผ่อนชำระรายเดือนจะปรับตัวสูงขึ้น

- สำหรับผู้ที่มีเงินฝาก การขึ้นดอกเบี้ยถือเป็นข่าวดี เนื่องจากธนาคารพาณิชย์มักจะปรับเพิ่มอัตราดอกเบี้ยเงินฝากเพื่อดึงดูดสภาพคล่อง ทำให้ผู้ฝากได้รับผลตอบแทนสูงขึ้น

- การวางแผนทางการเงินล่วงหน้า เช่น การพิจารณารีไฟแนนซ์สินเชื่อบ้าน หรือการปรับโครงสร้างหนี้ เป็นกลยุทธ์สำคัญในการลดภาระในช่วงที่อัตราดอกเบี้ยเป็นขาขึ้น

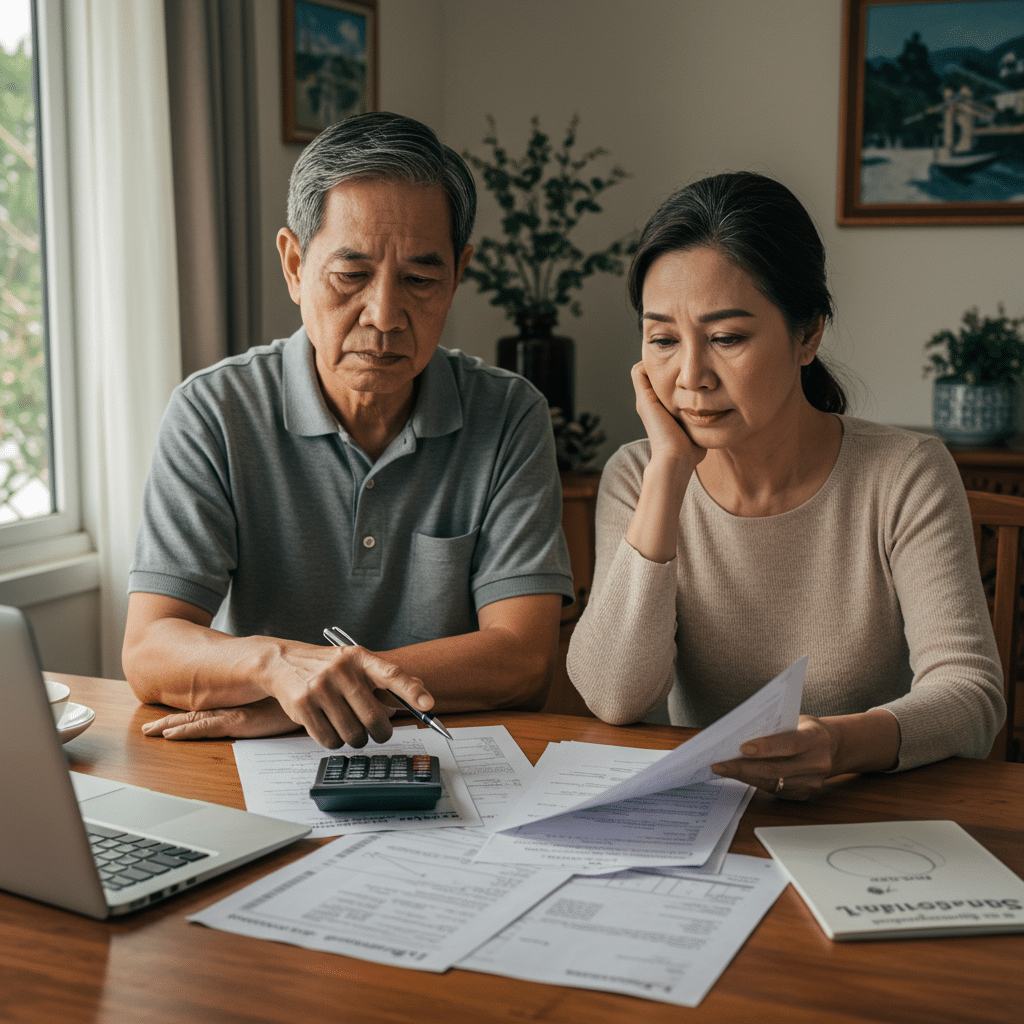

การประกาศปรับอัตราดอกเบี้ยนโยบายของคณะกรรมการนโยบายการเงิน หรือ กนง. ในแต่ละครั้ง ล้วนส่งผลกระทบต่อชีวิตทางการเงินของประชาชนอย่างหลีกเลี่ยงไม่ได้ คำถามสำคัญที่หลายคนสงสัยคือเมื่อ กนง. ขึ้นดอกเบี้ย! กระทบคนผ่อนบ้าน-เงินฝากยังไง? การเปลี่ยนแปลงนี้มีนัยสำคัญอย่างยิ่งต่อภาระค่าใช้จ่ายของผู้ที่มีหนี้สิน โดยเฉพาะสินเชื่อที่อยู่อาศัยซึ่งเป็นหนี้ก้อนใหญ่และมีระยะเวลายาวนาน ในขณะเดียวกัน ก็สร้างโอกาสให้แก่ผู้ที่มีเงินออมในการได้รับผลตอบแทนที่สูงขึ้น การทำความเข้าใจกลไกและผลกระทบที่เกิดขึ้นจึงเป็นกุญแจสำคัญในการบริหารจัดการการเงินส่วนบุคคลให้ผ่านพ้นช่วงเวลาแห่งการเปลี่ยนแปลงไปได้ด้วยดี

ทำความเข้าใจการตัดสินใจของ กนง. และความสำคัญต่อเศรษฐกิจ

กนง. คือใคร และอัตราดอกเบี้ยนโยบายคืออะไร?

กนง. หรือ คณะกรรมการนโยบายการเงิน (Monetary Policy Committee: MPC) คือ คณะบุคคลที่มีหน้าที่กำหนดทิศทางนโยบายการเงินของประเทศไทย โดยมีเป้าหมายหลักเพื่อรักษาเสถียรภาพทางเศรษฐกิจ การเติบโตอย่างยั่งยืน และควบคุมอัตราเงินเฟ้อให้อยู่ในกรอบที่เหมาะสม

เครื่องมือที่สำคัญที่สุดของ กนง. คือ อัตราดอกเบี้ยนโยบาย (Policy Rate) ซึ่งเป็นอัตราดอกเบี้ยที่ธนาคารแห่งประเทศไทย (ธปท.) ใช้ในการทำธุรกรรมกับสถาบันการเงิน หรืออาจกล่าวได้ว่าเป็น “ต้นทุน” ที่ธนาคารพาณิชย์ต้องจ่ายเมื่อต้องการกู้ยืมเงินจากธนาคารกลาง ดังนั้น เมื่ออัตราดอกเบี้ยนโยบายเปลี่ยนแปลง จึงส่งผลกระทบเป็นทอดๆ ไปยังอัตราดอกเบี้ยที่ธนาคารพาณิชย์คิดกับลูกค้า ทั้งในส่วนของเงินกู้และเงินฝาก

เหตุผลเบื้องหลังการปรับขึ้น (หรือ ลง) อัตราดอกเบี้ย

การตัดสินใจปรับอัตราดอกเบี้ยนโยบายของ กนง. ไม่ได้เกิดขึ้นโดยไม่มีเหตุผล แต่มาจากการประเมินข้อมูลและสภาวะเศรษฐกิจในหลายมิติ โดยมีปัจจัยหลักดังนี้:

- การควบคุมเงินเฟ้อ: หากเศรษฐกิจร้อนแรงเกินไป ราคาสินค้าและบริการสูงขึ้นอย่างรวดเร็ว (เงินเฟ้อสูง) กนง. อาจตัดสินใจ “ขึ้นดอกเบี้ย” เพื่อชะลอการใช้จ่ายและการลงทุน ทำให้ความต้องการในระบบเศรษฐกิจลดลง และช่วยลดแรงกดดันต่อราคาสินค้า

- การกระตุ้นเศรษฐกิจ: ในทางกลับกัน หากเศรษฐกิจชะลอตัว การใช้จ่ายซบเซา กนง. อาจ “ลดดอกเบี้ย” เพื่อลดต้นทุนการกู้ยืม กระตุ้นให้เกิดการลงทุนและการบริโภคมากขึ้น ซึ่งจะช่วยพยุงให้เศรษฐกิจขยายตัวต่อไปได้

- เสถียรภาพระบบการเงิน: กนง. ยังต้องพิจารณาถึงความเสี่ยงในระบบการเงินโดยรวม เช่น การเก็งกำไรในสินทรัพย์ต่างๆ หรือระดับหนี้ภาคครัวเรือนที่สูงเกินไป การปรับดอกเบี้ยจึงเป็นเครื่องมือหนึ่งในการดูแลไม่ให้เกิดความเปราะบางในระบบการเงิน

ผลกระทบโดยตรงต่อคนผ่อนบ้านเมื่อ กนง. ขึ้นดอกเบี้ย

สำหรับผู้ที่มีภาระสินเชื่อบ้าน การปรับขึ้นอัตราดอกเบี้ยนโยบายถือเป็นสัญญาณที่ต้องจับตามองอย่างใกล้ชิด เนื่องจากส่งผลกระทบโดยตรงต่อค่างวดและภาระหนี้โดยรวม โดยระดับของผลกระทบจะแตกต่างกันไป ขึ้นอยู่กับประเภทของสัญญาดอกเบี้ยที่ทำไว้กับธนาคาร

สินเชื่อบ้านอัตราดอกเบี้ยลอยตัว (Floating Rate): กลุ่มที่ได้รับผลกระทบมากที่สุด

สินเชื่อบ้านที่มีอัตราดอกเบี้ยแบบลอยตัว คือสินเชื่อที่อัตราดอกเบี้ยจะเปลี่ยนแปลงไปตามประกาศของธนาคาร ซึ่งมักจะอ้างอิงกับอัตราดอกเบี้ย MRR (Minimum Retail Rate) หรือ MLR (Minimum Loan Rate) ที่ผูกอยู่กับต้นทุนทางการเงินของธนาคารอีกทอดหนึ่ง

เมื่อ กนง. ประกาศขึ้นดอกเบี้ยนโยบาย ต้นทุนของธนาคารพาณิชย์จะสูงขึ้น ทำให้ธนาคารจำเป็นต้องปรับขึ้นอัตราดอกเบี้ย MRR/MLR ตามไปด้วย ส่งผลให้ผู้กู้สินเชื่อประเภทนี้ต้องเผชิญกับผลกระทบที่ชัดเจนและรวดเร็ว ดังนี้:

- ค่างวดรายเดือนสูงขึ้น: แม้ว่าธนาคารอาจจะยังให้จ่ายค่างวดเท่าเดิม แต่สัดส่วนของเงินที่จ่ายไปจะถูกนำไปตัด “ดอกเบี้ย” มากขึ้น และเหลือไปตัด “เงินต้น” น้อยลง

- ระยะเวลาผ่อนนานขึ้น: หากค่างวดเท่าเดิมแต่ตัดเงินต้นได้น้อยลง ย่อมหมายความว่าระยะเวลาในการผ่อนชำระหนี้ทั้งหมดจะยาวนานออกไปกว่าที่วางแผนไว้แต่เดิม

- ภาระดอกเบี้ยรวมเพิ่มขึ้น: การที่ต้องผ่อนนานขึ้น ทำให้ภาระดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาสูงขึ้นอย่างมีนัยสำคัญ

สำหรับผู้กู้ที่มีสัญญาดอกเบี้ยลอยตัว การขึ้นอัตราดอกเบี้ยของ กนง. เปรียบเสมือนค่าใช้จ่ายแฝงที่เพิ่มขึ้นในแต่ละเดือน ซึ่งบั่นทอนความสามารถในการชำระหนี้และลดทอนความมั่งคั่งในระยะยาว

สินเชื่อบ้านอัตราดอกเบี้ยคงที่ (Fixed Rate): ผลกระทบที่รออยู่ข้างหน้า

ผู้ที่ทำสัญญาสินเชื่อบ้านแบบอัตราดอกเบี้ยคงที่ (มักจะเป็นช่วง 1-3 ปีแรก) จะยังไม่ได้รับผลกระทบในทันทีจากการขึ้นดอกเบี้ยของ กนง. ในช่วงที่สัญญายังมีผลบังคับใช้ ผู้กู้จะยังคงจ่ายค่างวดและดอกเบี้ยในอัตราเดิมที่ตกลงกันไว้ ทำให้สามารถวางแผนการเงินได้อย่างแน่นอน

อย่างไรก็ตาม ผลกระทบจะเกิดขึ้นเมื่อสิ้นสุดระยะเวลาของอัตราดอกเบี้ยคงที่ตามที่ระบุในสัญญา หลังจากนั้น อัตราดอกเบี้ยจะถูกปรับเปลี่ยนเป็นแบบลอยตัว (Floating Rate) ซึ่งจะอ้างอิงกับอัตราดอกเบี้ยในตลาด ณ เวลานั้น หากช่วงเวลาดังกล่าวเป็นช่วงที่ดอกเบี้ยอยู่ในระดับสูง ผู้กู้จะต้องเผชิญกับค่างวดที่เพิ่มขึ้นอย่างก้าวกระโดดทันที ดังนั้น แม้จะได้รับผลกระทบช้ากว่า แต่ก็เป็นสิ่งที่ต้องเตรียมการรับมือไว้ล่วงหน้า

แนวทางการรับมือและบริหารจัดการหนี้บ้าน

ในช่วงที่อัตราดอกเบี้ยมีแนวโน้มเป็นขาขึ้น การวางแผนและดำเนินการเชิงรุกเป็นสิ่งสำคัญที่จะช่วยลดภาระทางการเงินได้ มีหลายแนวทางที่ผู้กู้สามารถพิจารณาได้:

- การรีไฟแนนซ์ (Refinance): คือการย้ายสินเชื่อบ้านจากสถาบันการเงินเดิมไปยังสถาบันการเงินแห่งใหม่ที่เสนออัตราดอกเบี้ยที่ต่ำกว่า โดยเฉพาะโปรโมชันดอกเบี้ยคงที่ในระยะแรก ซึ่งจะช่วยลดภาระดอกเบี้ยและค่างวดลงได้ ควรเริ่มศึกษาและเตรียมการล่วงหน้าก่อนที่สัญญาดอกเบี้ยคงที่เดิมจะสิ้นสุดลง

- การขอปรับลดอัตราดอกเบี้ย (Retention): เป็นการเจรจากับสถาบันการเงินเดิมเพื่อขอปรับลดอัตราดอกเบี้ย แม้อาจจะไม่ได้เงื่อนไขดีเท่าการรีไฟแนนซ์ แต่มีขั้นตอนที่ง่ายและรวดเร็วกว่า เหมาะสำหรับผู้ที่ต้องการความสะดวกและมีประวัติการชำระหนี้ที่ดี

- การปรับโครงสร้างหนี้: ในกรณีที่ได้รับผลกระทบอย่างหนักจนไม่สามารถผ่อนชำระตามปกติได้ การเข้าเจรจากับธนาคารเพื่อขอปรับโครงสร้างหนี้ เช่น การขยายระยะเวลาผ่อนชำระเพื่อลดค่างวดต่อเดือน เป็นอีกหนึ่งทางออกในการประคองสถานการณ์ทางการเงิน

ผลกระทบต่อคนมีเงินฝาก: โอกาสในช่วงดอกเบี้ยขาขึ้น

ในขณะที่การขึ้นดอกเบี้ยสร้างแรงกดดันให้กับคนมีหนี้ แต่สำหรับคนที่มีเงินออมหรือเงินฝาก ถือเป็นช่วงเวลาที่สร้างโอกาสในการได้รับผลตอบแทนที่ดีขึ้น

ทำไมดอกเบี้ยเงินฝากถึงปรับตัวสูงขึ้น?

กลไกดังกล่าวเกิดจากต้นทุนทางการเงินของธนาคารพาณิชย์ที่สูงขึ้นตามอัตราดอกเบี้ยนโยบาย เพื่อรักษาสภาพคล่องและระดมทุนมาปล่อยสินเชื่อต่อไป ธนาคารจำเป็นต้องดึงดูดเงินฝากจากประชาชน การแข่งขันในตลาดเงินฝากจึงสูงขึ้น ทำให้ธนาคารต่างๆ มักจะเสนออัตราดอกเบี้ยเงินฝากที่สูงขึ้นเพื่อจูงใจให้คนนำเงินมาฝากกับตนเอง

ประเภทของเงินฝากที่ได้รับประโยชน์

โดยทั่วไปแล้ว ผลิตภัณฑ์เงินฝากเกือบทุกประเภทจะได้รับอานิสงส์จากการปรับขึ้นอัตราดอกเบี้ย:

- เงินฝากออมทรัพย์ (Savings Account): แม้จะปรับขึ้นไม่มากนัก แต่ก็จะได้รับอัตราดอกเบี้ยที่สูงขึ้นกว่าเดิม

- เงินฝากประจำ (Fixed Deposit): เป็นกลุ่มที่ได้รับประโยชน์ชัดเจนที่สุด โดยเฉพาะเงินฝากประจำระยะยาว ธนาคารมักจะออกแคมเปญดอกเบี้ยพิเศษเพื่อล็อกเงินฝากไว้เป็นระยะเวลานาน

- บัญชีเงินฝากดิจิทัล: บัญชีเงินฝากที่เปิดผ่านแอปพลิเคชันมักจะให้อัตราดอกเบี้ยที่สูงกว่าบัญชีออมทรัพย์ทั่วไป และมักจะปรับขึ้นตามทิศทางตลาดอย่างรวดเร็วเพื่อแข่งขันดึงดูดลูกค้า

ดังนั้น สำหรับผู้ออมเงิน ช่วงเวลาดอกเบี้ยขาขึ้นจึงเป็นโอกาสดีในการมองหาผลิตภัณฑ์เงินฝากที่ให้ผลตอบแทนสูงและเหมาะสมกับเป้าหมายทางการเงินของตนเอง

| กลุ่มที่ได้รับผลกระทบ | ลักษณะผลกระทบ | คำแนะนำเบื้องต้น |

|---|---|---|

| ผู้กู้สินเชื่อบ้าน (ดอกเบี้ยลอยตัว) | ได้รับผลกระทบเชิงลบโดยตรง ค่างวดสูงขึ้น หรือระยะเวลาผ่อนนานขึ้น | พิจารณารีไฟแนนซ์ หรือเจรจาขอปรับลดดอกเบี้ยกับธนาคารเดิม |

| ผู้กู้สินเชื่อบ้าน (ดอกเบี้ยคงที่) | ยังไม่ได้รับผลกระทบในทันที แต่จะได้รับผลกระทบเมื่อหมดช่วงดอกเบี้ยคงที่ | วางแผนรีไฟแนนซ์ล่วงหน้า 3-6 เดือน ก่อนสัญญาเดิมจะสิ้นสุด |

| ผู้มีเงินฝาก | ได้รับผลกระทบเชิงบวก ได้รับผลตอบแทนจากดอกเบี้ยเงินฝากสูงขึ้น | เปรียบเทียบผลิตภัณฑ์เงินฝากประจำ หรือบัญชีดิจิทัลที่ให้ดอกเบี้ยสูง |

กลไกการทำงานของอัตราดอกเบี้ยนโยบาย

จากธนาคารกลางสู่ธนาคารพาณิชย์และประชาชน

กระบวนการส่งผ่านนโยบายการเงินเริ่มต้นจาก กนง. ประกาศ “อัตราดอกเบี้ยนโยบาย” ซึ่งทำหน้าที่เป็นอัตราดอกเบี้ยอ้างอิงกลางของระบบการเงิน เมื่ออัตราดอกเบี้ยนี้สูงขึ้น ต้นทุนการกู้ยืมระหว่างสถาบันการเงินและต้นทุนที่ธนาคารพาณิชย์ต้องจ่ายเพื่อระดมทุนจากธนาคารกลางก็จะสูงขึ้นตามไปด้วย

เพื่อรักษาส่วนต่างรายได้และบริหารจัดการต้นทุน ธนาคารพาณิชย์จึงจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยที่เรียกเก็บจากลูกค้ารายย่อย ซึ่งก็คือ “อัตราดอกเบี้ยเงินกู้” ประเภทต่างๆ เช่น MRR, MLR และ MOR ในทางกลับกัน เพื่อรักษาสภาพคล่องและดึงดูดเงินทุน ธนาคารก็จะปรับ “อัตราดอกเบี้ยเงินฝาก” ให้สูงขึ้นด้วยเช่นกัน ผลกระทบจึงกระจายไปสู่ประชาชนและภาคธุรกิจในวงกว้าง

ภาพรวมสถานการณ์และแนวโน้มในปัจจุบัน

ทิศทางของอัตราดอกเบี้ยนโยบายไม่ได้เป็นขาขึ้นเสมอไป แต่จะปรับเปลี่ยนไปตามสภาวะเศรษฐกิจในแต่ละช่วงเวลา ตัวอย่างเช่น ในช่วงต้นปี 2025 ที่เศรษฐกิจอาจต้องการการกระตุ้น มีรายงานว่า กนง. ได้มีการปรับลดอัตราดอกเบี้ยนโยบายจาก 2.00% เป็น 1.75% การตัดสินใจดังกล่าวส่งผลในทิศทางตรงกันข้าม คือทำให้ต้นทุนการกู้ยืมถูกลง และอัตราดอกเบี้ยเงินฝากปรับตัวลดลงตามไปด้วย

อย่างไรก็ตาม หากในอนาคตเศรษฐกิจกลับมาขยายตัวอย่างร้อนแรงและแรงกดดันด้านเงินเฟ้อเพิ่มสูงขึ้น กนง. ก็อาจพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายอีกครั้งเพื่อดูแลเสถียรภาพ ดังนั้น การติดตามการประชุม กนง. และบทวิเคราะห์จากผู้เชี่ยวชาญจึงเป็นสิ่งสำคัญสำหรับผู้วางแผนทางการเงิน

สรุปและแนวทางการเตรียมความพร้อม

การปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. เป็นเครื่องมือทางเศรษฐศาสตร์มหภาคที่ส่งผลกระทบโดยตรงต่อการเงินส่วนบุคคลอย่างชัดเจน โดยสรุปแล้ว การขึ้นดอกเบี้ยจะสร้างแรงกดดันต่อผู้ที่มีหนี้สิน โดยเฉพาะสินเชื่อบ้านที่มีอัตราดอกเบี้ยลอยตัว ซึ่งต้องเผชิญกับภาระการผ่อนชำระที่สูงขึ้น แต่ในทางกลับกัน ก็เป็นโอกาสสำหรับผู้ที่มีเงินออมที่จะได้รับผลตอบแทนจากดอกเบี้ยเงินฝากที่เพิ่มขึ้น

การเตรียมความพร้อมที่ดีที่สุดคือการตระหนักรู้และวางแผนทางการเงินอย่างสม่ำเสมอ ผู้ที่มีภาระหนี้ควรทบทวนสัญญาเงินกู้ของตนเองและมองหาทางเลือกในการลดภาระดอกเบี้ย เช่น การรีไฟแนนซ์ ในขณะที่ผู้ที่มีเงินออมควรศึกษาและเปรียบเทียบผลิตภัณฑ์ทางการเงินเพื่อหาทางเลือกที่ให้ผลตอบแทนสูงสุดภายใต้ความเสี่ยงที่ยอมรับได้ การติดตามข่าวสารเศรษฐกิจและการตัดสินใจของ กนง. อย่างใกล้ชิด จะช่วยให้สามารถปรับกลยุทธ์ทางการเงินได้อย่างทันท่วงทีและมีประสิทธิภาพ