กนง. มีมติ! ขึ้นดอกเบี้ย 0.25% กระทบคนผ่อนบ้าน-รถ

กนง. มีมติ! ขึ้นดอกเบี้ย 0.25% กระทบคนผ่อนบ้าน-รถ

- ประเด็นสำคัญจากการปรับขึ้นอัตราดอกเบี้ย

- วิเคราะห์เจาะลึก: กนง. มีมติ! ขึ้นดอกเบี้ย 0.25% กระทบคนผ่อนบ้าน-รถ

- อัตราดอกเบี้ยนโยบายคืออะไร และทำไมจึงสำคัญ?

- เหตุผลเบื้องหลังมติของ กนง. ในการขึ้นดอกเบี้ย

- ผลกระทบโดยตรงต่อผู้กู้: สินเชื่อบ้านและรถยนต์

- มุมมองในภาพรวมต่อเศรษฐกิจไทย

- บทสรุปและแนวทางปฏิบัติสำหรับประชาชน

การตัดสินใจของคณะกรรมการนโยบายการเงิน (กนง.) ในการปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นประเด็นที่ได้รับความสนใจอย่างกว้างขวาง เนื่องจากส่งผลกระทบโดยตรงต่อสภาวะเศรษฐกิจและค่าครองชีพของประชาชน การทำความเข้าใจถึงเหตุผลเบื้องหลังและผลกระทบที่อาจเกิดขึ้นจึงเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคน

ประเด็นสำคัญจากการปรับขึ้นอัตราดอกเบี้ย

- การปรับขึ้นอัตราดอกเบี้ย: คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ให้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี สู่ระดับ 2.75%

- เป้าหมายหลัก: เพื่อควบคุมแรงกดดันด้านเงินเฟ้อที่ยังคงอยู่ในระดับสูง และเพื่อให้สอดคล้องกับแนวโน้มการฟื้นตัวของเศรษฐกิจไทยที่เติบโตอย่างต่อเนื่อง

- ผลกระทบโดยตรง: ผู้ที่มีภาระสินเชื่อบ้านและรถยนต์ โดยเฉพาะสินเชื่ออัตราดอกเบี้ยลอยตัว จะได้รับผลกระทบจากต้นทุนทางการเงินที่สูงขึ้น ซึ่งอาจนำไปสู่ค่างวดที่เพิ่มขึ้น

- ภาพรวมเศรษฐกิจ: การปรับขึ้นดอกเบี้ยครั้งนี้เป็นส่วนหนึ่งของการดำเนินนโยบายการเงินเพื่อเข้าสู่ภาวะปกติ (Policy Normalization) เพื่อสร้างเสถียรภาพทางเศรษฐกิจในระยะยาว

วิเคราะห์เจาะลึก: กนง. มีมติ! ขึ้นดอกเบี้ย 0.25% กระทบคนผ่อนบ้าน-รถ

เมื่อเร็วๆ นี้ คณะกรรมการนโยบายการเงิน (กนง.) ได้มีมติสำคัญในการปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% ซึ่งส่งผลให้อัตราดอกเบี้ยนโยบายของไทยขยับขึ้นสู่ระดับ 2.75% การตัดสินใจครั้งนี้สะท้อนให้เห็นถึงความพยายามของธนาคารแห่งประเทศไทยในการสร้างสมดุลระหว่างการควบคุมเงินเฟ้อและการสนับสนุนการเติบโตทางเศรษฐกิจอย่างยั่งยืน การปรับขึ้นอัตราดอกเบี้ยดังกล่าวส่งสัญญาณที่ชัดเจนไปยังตลาดการเงินและมีนัยสำคัญอย่างยิ่งต่อภาคครัวเรือน โดยเฉพาะกลุ่มผู้ที่มีภาระหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อรถยนต์ ซึ่งจะต้องเผชิญกับต้นทุนทางการเงินที่เพิ่มสูงขึ้นในอนาคตอันใกล้

การปรับขึ้นอัตราดอกเบี้ยครั้งนี้ไม่ใช่เหตุการณ์ที่เกิดขึ้นอย่างโดดเดี่ยว แต่เป็นความต่อเนื่องของทิศทางนโยบายการเงินที่เริ่มขึ้นตั้งแต่ปี 2565 โดยก่อนหน้านี้ในวันที่ 28 กันยายน 2565 กนง. ได้มีมติเป็นเอกฉันท์ให้ขึ้นอัตราดอกเบี้ยนโยบายจาก 0.75% เป็น 1.00% ซึ่งเป็นการส่งสัญญาณถึงการสิ้นสุดยุคดอกเบี้ยต่ำเพื่อกระตุ้นเศรษฐกิจในช่วงที่ได้รับผลกระทบจากปัจจัยลบต่างๆ การทยอยปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปนี้ ถือเป็นเครื่องมือสำคัญในการดูแลเสถียรภาพด้านราคา ป้องกันไม่ให้เงินเฟ้อเร่งตัวจนบั่นทอนกำลังซื้อของประชาชนและกระทบต่อความเชื่อมั่นทางเศรษฐกิจในระยะยาว การทำความเข้าใจบริบทและเหตุผลเบื้องหลังการตัดสินใจของ กนง. จึงเป็นสิ่งจำเป็นสำหรับประชาชนและผู้ประกอบการในการวางแผนและปรับตัวให้เข้ากับสภาวะแวดล้อมทางเศรษฐกิจที่เปลี่ยนแปลงไป

อัตราดอกเบี้ยนโยบายคืออะไร และทำไมจึงสำคัญ?

ก่อนที่จะวิเคราะห์ผลกระทบในเชิงลึก การทำความเข้าใจถึงความหมายและความสำคัญของ “อัตราดอกเบี้ยนโยบาย” เป็นสิ่งแรกที่ควรทำ เนื่องจากเป็นหัวใจของการดำเนินนโยบายการเงินของประเทศ

คำจำกัดความของอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบาย (Policy Rate) คือ อัตราดอกเบี้ยที่ธนาคารกลางของประเทศ (ในที่นี้คือ ธนาคารแห่งประเทศไทย) กำหนดขึ้นเพื่อใช้เป็นอัตราดอกเบี้ยอ้างอิงในการทำธุรกรรมทางการเงินกับสถาบันการเงินพาณิชย์ต่างๆ กล่าวคือ เป็นต้นทุนที่ธนาคารพาณิชย์ต้องจ่ายเมื่อกู้ยืมเงินจากธนาคารกลาง ดังนั้น อัตราดอกเบี้ยนโยบายจึงเปรียบเสมือนเครื่องมือหลักที่ธนาคารกลางใช้ในการส่งสัญญาณและควบคุมทิศทางของอัตราดอกเบี้ยโดยรวมในระบบเศรษฐกิจ เพื่อให้บรรลุเป้าหมายที่วางไว้

กลไกการส่งผ่านสู่ระบบเศรษฐกิจ

เมื่อ กนง. ประกาศปรับอัตราดอกเบี้ยนโยบาย ไม่ว่าจะขึ้นหรือลง ผลของมันจะส่งผ่านไปยังระบบเศรษฐกิจในวงกว้างผ่านกลไกที่เรียกว่า “Monetary Policy Transmission Mechanism” โดยมีขั้นตอนดังนี้:

- สู่ตลาดเงินระยะสั้น: การเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบายจะส่งผลโดยตรงต่ออัตราดอกเบี้ยในตลาดเงินระหว่างธนาคาร (Interbank Rate) ซึ่งเป็นตลาดที่ธนาคารพาณิชย์กู้ยืมเงินกันเองในระยะสั้น

- สู่ธนาคารพาณิชย์: เมื่อต้นทุนการกู้ยืมของธนาคารพาณิชย์เปลี่ยนแปลงไป ธนาคารจะปรับอัตราดอกเบี้ยของตนเองตามไปด้วย ทั้งอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้ประเภทต่างๆ เช่น อัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี (MLR), อัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (MRR) และอัตราดอกเบี้ยเบิกเกินบัญชี (MOR)

- สู่ภาคครัวเรือนและภาคธุรกิจ: การปรับขึ้นของอัตราดอกเบี้ยเงินกู้ ทำให้ต้นทุนการกู้ยืมของประชาชนและธุรกิจสูงขึ้น ส่งผลให้การตัดสินใจใช้จ่ายเพื่อการบริโภคและการลงทุนชะลอตัวลง ในทางกลับกัน การปรับขึ้นของอัตราดอกเบี้ยเงินฝากจะจูงใจให้คนออมเงินมากขึ้นและใช้จ่ายน้อยลง

เป้าหมายหลักของการปรับอัตราดอกเบี้ย

ธนาคารแห่งประเทศไทยมีเป้าหมายหลักในการดำเนินนโยบายการเงิน 3 ประการ คือ 1) เสถียรภาพด้านราคา (ควบคุมเงินเฟ้อ) 2) การเติบโตทางเศรษฐกิจอย่างยั่งยืน และ 3) เสถียรภาพของระบบการเงิน การปรับอัตราดอกเบี้ยนโยบายจึงเป็นการหาสมดุลระหว่างเป้าหมายเหล่านี้

- การขึ้นดอกเบี้ย: มักทำในช่วงที่เศรษฐกิจร้อนแรงเกินไปหรือมีแรงกดดันด้านเงินเฟ้อสูง เพื่อชะลอความร้อนแรงของการใช้จ่ายและการลงทุน ลดความต้องการโดยรวมในระบบเศรษฐกิจ และสกัดกั้นการเพิ่มขึ้นของราคาสินค้าและบริการ

- การลดดอกเบี้ย: มักทำในช่วงที่เศรษฐกิจชะลอตัวหรือเปราะบาง เพื่อลดต้นทุนทางการเงิน กระตุ้นให้เกิดการใช้จ่ายและการลงทุน และสนับสนุนให้เศรษฐกิจขยายตัวต่อไปได้ ดังที่เคยเกิดขึ้นในช่วงก่อนหน้านี้ที่มีการปรับลดดอกเบี้ยลงสู่ระดับ 1.75% และ 1.50% เพื่อพยุงเศรษฐกิจ

เหตุผลเบื้องหลังมติของ กนง. ในการขึ้นดอกเบี้ย

การตัดสินใจปรับขึ้นอัตราดอกเบี้ย 0.25% ในครั้งนี้ไม่ได้เกิดขึ้นโดยไร้เหตุผล แต่มาจากการประเมินข้อมูลและปัจจัยแวดล้อมทางเศรษฐกิจอย่างรอบด้าน โดยมีปัจจัยสนับสนุนหลัก 3 ประการ

แรงกดดันจากภาวะเงินเฟ้อ

แม้ว่าอัตราเงินเฟ้อทั่วไปอาจมีแนวโน้มชะลอตัวลงบ้าง แต่ กนง. ยังคงมองว่าแรงกดดันด้านเงินเฟ้อยังคงมีอยู่ โดยเฉพาะอัตราเงินเฟ้อพื้นฐาน (Core Inflation) ซึ่งไม่รวมราคาพลังงานและอาหารสด ยังคงอยู่ในระดับที่สูงกว่ากรอบเป้าหมาย การปรับขึ้นอัตราดอกเบี้ยจึงเป็นมาตรการเชิงป้องกัน (Pre-emptive) เพื่อดูแลคาดการณ์เงินเฟ้อของประชาชนและภาคธุรกิจไม่ให้ปรับตัวสูงขึ้นไปอีก ซึ่งจะช่วยยึดเหนี่ยวให้เงินเฟ้อในระยะปานกลางกลับเข้าสู่กรอบเป้าหมายได้อย่างยั่งยืน การปล่อยให้เงินเฟ้ออยู่ในระดับสูงเป็นเวลานานจะส่งผลเสียต่อเศรษฐกิจมากกว่า เนื่องจากจะบั่นทอนอำนาจซื้อของประชาชนและสร้างความไม่แน่นอนให้กับการตัดสินใจลงทุน

แนวโน้มการฟื้นตัวของเศรษฐกิจไทย

ปัจจัยสำคัญอีกประการคือเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง โดยได้รับแรงหนุนจากการฟื้นตัวของภาคการท่องเที่ยวและการบริโภคภาคเอกชนที่ยังคงขยายตัวได้ดี การฟื้นตัวของเศรษฐกิจที่แข็งแกร่งขึ้นนี้เปิดโอกาสให้ กนง. สามารถดำเนินนโยบายการเงินให้กลับเข้าสู่ภาวะปกติได้โดยไม่กระทบต่อภาพรวมการขยายตัวของเศรษฐกิจมากนัก กล่าวคือ เศรษฐกิจมีความแข็งแรงพอที่จะ “ทนทาน” ต่อต้นทุนทางการเงินที่สูงขึ้นได้ การปรับขึ้นอัตราดอกเบี้ยในช่วงที่เศรษฐกิจกำลังฟื้นตัวจึงถือเป็นจังหวะที่เหมาะสม เพื่อป้องกันไม่ให้เศรษฐกิจเติบโตร้อนแรงจนเกินไปและสร้างปัญหาเสถียรภาพในอนาคต

การดำเนินนโยบายการเงินเพื่อเสถียรภาพระยะยาว

การทยอยปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป ถือเป็นแนวทางที่เหมาะสมในการสร้าง “ขีดความสามารถในการดำเนินนโยบายการเงิน” (Policy Space) ในอนาคต การคงอัตราดอกเบี้ยไว้ในระดับต่ำเป็นเวลานานเกินไปอาจสร้างความเสี่ยงต่อเสถียรภาพระบบการเงิน เช่น การเกิดภาวะฟองสบู่ในราคาสินทรัพย์ หรือการสะสมความเปราะบางในภาคครัวเรือนและธุรกิจ การปรับขึ้นดอกเบี้ยสู่ระดับที่เหมาะสมกับสภาวะเศรษฐกิจในระยะยาว (Neutral Rate) จะช่วยลดความเสี่ยงเหล่านี้ และยังทำให้ธนาคารกลางมีเครื่องมือเพียงพอที่จะรับมือกับวิกฤตเศรษฐกิจในอนาคต หากจำเป็นต้องมีการปรับลดอัตราดอกเบี้ยลงอีกครั้ง

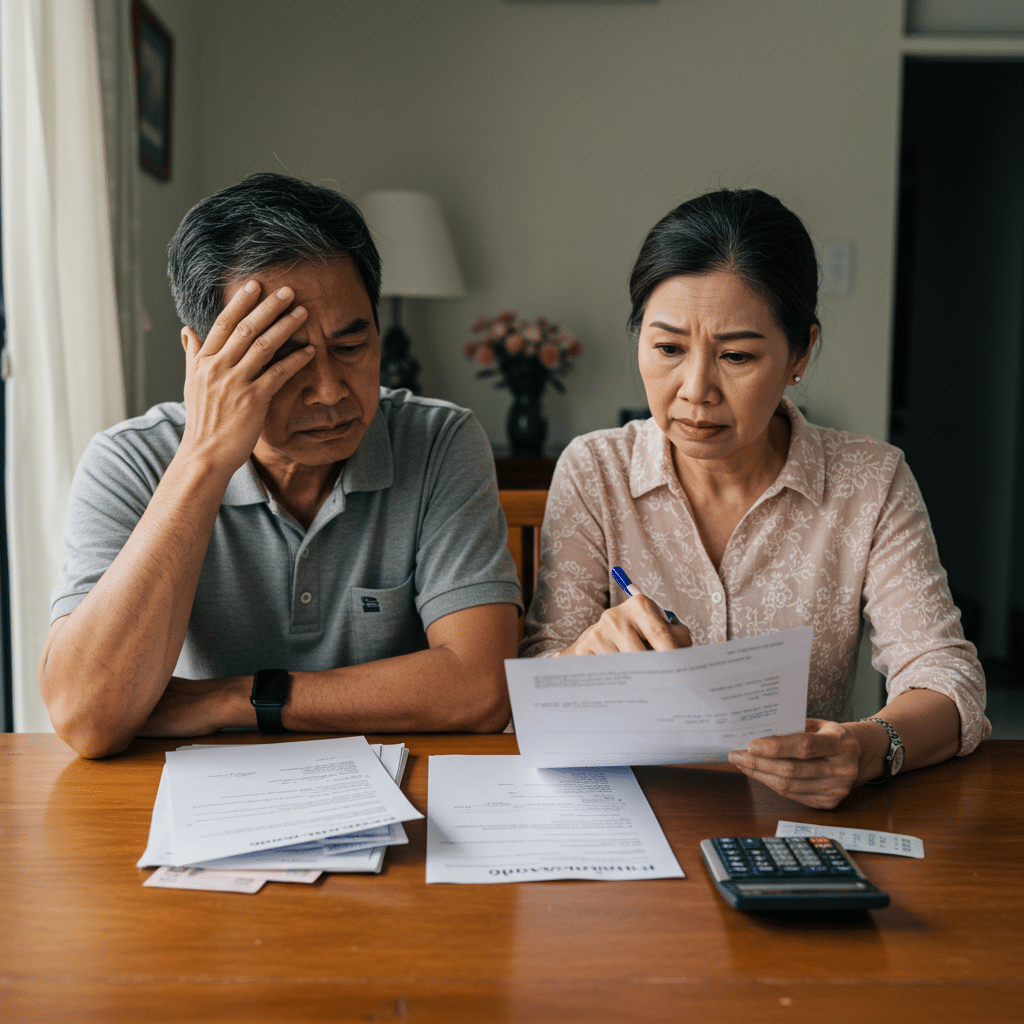

ผลกระทบโดยตรงต่อผู้กู้: สินเชื่อบ้านและรถยนต์

กลุ่มที่รู้สึกถึงผลกระทบของการขึ้นดอกเบี้ยได้รวดเร็วและชัดเจนที่สุดคือประชาชนทั่วไปที่มีภาระหนี้สิน โดยเฉพาะสินเชื่อระยะยาวอย่างสินเชื่อบ้านและสินเชื่อรถยนต์

ภาระค่างวดที่เพิ่มขึ้น และความจริงที่ต้องเผชิญ

สำหรับผู้ที่มีสินเชื่อบ้านหรือรถยนต์ที่ใช้อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) ซึ่งอ้างอิงกับ MRR หรือ MLR เมื่อธนาคารพาณิชย์ประกาศปรับขึ้นอัตราดอกเบี้ยเงินกู้ตามทิศทางของ กนง. ผลกระทบที่เกิดขึ้นทันทีคือภาระดอกเบี้ยจ่ายในแต่ละเดือนจะสูงขึ้น โดยทั่วไปธนาคารอาจมีทางเลือกให้ผู้กู้ 2 แนวทาง คือ:

- เพิ่มค่างวดต่อเดือน: ธนาคารอาจคำนวณค่างวดใหม่เพื่อให้สามารถผ่อนชำระได้หมดตามกำหนดเวลาเดิม ซึ่งหมายความว่าผู้กู้จะต้องจ่ายเงินในแต่ละเดือนเพิ่มขึ้น

- คงค่างวดเท่าเดิมแต่ยืดระยะเวลา: ในบางกรณี ธนาคารอาจให้ผู้กู้จ่ายค่างวดเท่าเดิม แต่สัดส่วนของเงินที่จ่ายไปจะถูกนำไปตัดดอกเบี้ยมากขึ้น และตัดเงินต้นน้อยลง ส่งผลให้ระยะเวลาในการผ่อนชำระหนี้ยาวนานขึ้นกว่าเดิม หรืออาจมีเงินก้อนที่ต้องชำระเพิ่มในงวดสุดท้าย

ไม่ว่าจะทางใดทางหนึ่ง ผลลัพธ์สุดท้ายคือต้นทุนทางการเงินรวมของผู้กู้จะสูงขึ้น และกระทบต่อสภาพคล่องทางการเงินในแต่ละเดือนอย่างหลีกเลี่ยงไม่ได้

ผลกระทบต่อผู้ที่กำลังวางแผนขอสินเชื่อใหม่

สำหรับผู้ที่กำลังวางแผนจะซื้อบ้านหรือรถยนต์และต้องยื่นขอสินเชื่อใหม่ การขึ้นอัตราดอกเบี้ยจะส่งผลกระทบต่อการตัดสินใจเช่นกัน เนื่องจากต้นทุนการกู้ยืมที่สูงขึ้นตั้งแต่เริ่มต้น จะทำให้ความสามารถในการผ่อนชำระของผู้กู้ลดลงในสายตาของสถาบันการเงิน ธนาคารจะใช้เกณฑ์รายได้ต่อภาระหนี้ (Debt Service Ratio) ที่เข้มงวดขึ้น ซึ่งอาจส่งผลให้วงเงินกู้ที่ได้รับการอนุมัติลดลง หรือในบางกรณีอาจไม่ผ่านเกณฑ์การอนุมัติสินเชื่อเลย ทำให้ความฝันในการมีบ้านหรือรถยนต์เป็นของตัวเองอาจต้องเลื่อนออกไปก่อน

| ลักษณะของผู้กู้ | ผลกระทบหลัก | แนวทางการพิจารณา |

|---|---|---|

| ผู้มีสินเชื่อเดิม (อัตราดอกเบี้ยลอยตัว) | ภาระค่างวดต่อเดือนมีแนวโน้มเพิ่มขึ้น หรือระยะเวลาผ่อนชำระนานขึ้น ทำให้ต้นทุนดอกเบี้ยรวมสูงขึ้น | พิจารณาการขอรีไฟแนนซ์ (Refinance) ไปยังสถาบันการเงินอื่นที่เสนออัตราดอกเบี้ยที่ดีกว่า หรือเจรจาขอปรับลดดอกเบี้ย (Retention) กับสถาบันการเงินเดิม |

| ผู้มีสินเชื่อเดิม (อัตราดอกเบี้ยคงที่) | ไม่ได้รับผลกระทบในทันทีในช่วงที่อัตราดอกเบี้ยยังคงที่ แต่จะได้รับผลกระทบเมื่อหมดช่วงโปรโมชั่นและปรับเป็นอัตราดอกเบี้ยลอยตัว | วางแผนล่วงหน้าเพื่อเตรียมรีไฟแนนซ์ก่อนสิ้นสุดระยะเวลาดอกเบี้ยคงที่ เพื่อรักษาสภาพคล่องทางการเงิน |

| ผู้ที่กำลังจะขอสินเชื่อใหม่ | ความสามารถในการกู้ยืมอาจลดลง วงเงินอนุมัติอาจน้อยกว่าที่คาดการณ์ไว้ เนื่องจากต้นทุนดอกเบี้ยที่สูงขึ้นตั้งแต่เริ่มต้น | ประเมินความสามารถในการผ่อนชำระของตนเองอย่างรอบคอบ เตรียมเงินดาวน์ให้สูงขึ้นเพื่อลดภาระหนี้ และเปรียบเทียบข้อเสนอสินเชื่อจากหลายสถาบันการเงิน |

มุมมองในภาพรวมต่อเศรษฐกิจไทย

นอกเหนือจากผลกระทบโดยตรงต่อภาคครัวเรือนแล้ว การขึ้นอัตราดอกเบี้ยนโยบายยังส่งผลกระทบในวงกว้างต่อระบบเศรษฐกิจโดยรวมอีกด้วย

ผลกระทบต่อภาคธุรกิจและต้นทุนการดำเนินงาน

ภาคธุรกิจ โดยเฉพาะผู้ประกอบการขนาดกลางและขนาดย่อม (SMEs) ที่ต้องพึ่งพิงเงินทุนหมุนเวียนและสินเชื่อเพื่อการลงทุนจากธนาคารพาณิชย์ จะต้องเผชิญกับต้นทุนทางการเงินที่สูงขึ้นเช่นกัน ซึ่งอาจส่งผลให้การตัดสินใจขยายกิจการหรือลงทุนในโครงการใหม่ๆ ชะลอตัวลง นอกจากนี้ ต้นทุนที่สูงขึ้นอาจถูกส่งผ่านไปยังผู้บริโภคในรูปแบบของราคาสินค้าและบริการที่แพงขึ้น ซึ่งอาจเป็นปัจจัยที่ทำให้เงินเฟ้อปรับตัวลดลงได้ช้ากว่าที่คาด อย่างไรก็ตาม การขึ้นดอกเบี้ยก็ช่วยคัดกรองโครงการลงทุนที่ไม่มีประสิทธิภาพออกไป และส่งเสริมให้เกิดการจัดสรรทรัพยากรที่มีประสิทธิภาพมากขึ้นในระยะยาว

เสถียรภาพของระบบการเงินในระยะยาว

แม้ว่าการขึ้นดอกเบี้ยอาจสร้างแรงกดดันในระยะสั้น แต่ในระยะยาวแล้วถือเป็นมาตรการที่จำเป็นเพื่อรักษาเสถียรภาพของระบบการเงิน การคงอัตราดอกเบี้ยในระดับต่ำเป็นเวลานานเกินไปอาจจูงใจให้เกิดการก่อหนี้เกินตัวและนำไปสู่ความเปราะบางทางการเงินได้ การทยอยปรับขึ้นอัตราดอกเบี้ยจึงช่วยลดความร้อนแรงในการเก็งกำไรในสินทรัพย์ประเภทต่างๆ และป้องกันการเกิดปัญหาหนี้เสีย (NPLs) ที่อาจลุกลามจนกลายเป็นวิกฤตเศรษฐกิจได้ในอนาคต

การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นแนวทางที่เหมาะสมในการดูแลเสถียรภาพเศรษฐกิจในระยะยาว ควบคู่ไปกับการสนับสนุนการฟื้นตัวอย่างยั่งยืนของเศรษฐกิจไทย

บทสรุปและแนวทางปฏิบัติสำหรับประชาชน

มติของ กนง. ในการขึ้นอัตราดอกเบี้ยนโยบาย 0.25% เป็นการดำเนินนโยบายที่หลีกเลี่ยงไม่ได้ในสภาวะที่เศรษฐกิจกำลังฟื้นตัวท่ามกลางแรงกดดันด้านเงินเฟ้อ แม้จะส่งผลกระทบโดยตรงทำให้ต้นทุนการผ่อนบ้านและรถยนต์สูงขึ้น แต่เป้าหมายหลักคือการสร้างเสถียรภาพทางเศรษฐกิจที่ยั่งยืนในระยะยาว ซึ่งจะส่งผลดีต่อประชาชนทุกคนในภาพรวม

สำหรับประชาชนทั่วไป การปรับตัวในช่วงดอกเบี้ยขาขึ้นนี้มีความสำคัญอย่างยิ่ง การทบทวนสถานะทางการเงินของตนเอง การวางแผนการใช้จ่ายอย่างรัดกุม การพยายามลดหนี้ที่ไม่จำเป็น และการมองหาแนวทางในการบริหารจัดการหนี้สินที่มีอยู่ เช่น การรีไฟแนนซ์ ถือเป็นกลยุทธ์สำคัญที่จะช่วยลดผลกระทบและประคับประคองสถานะทางการเงินให้ผ่านพ้นช่วงเวลานี้ไปได้ การติดตามข้อมูลข่าวสารทางเศรษฐกิจและประกาศจากธนาคารแห่งประเทศไทยอย่างสม่ำเสมอ จะช่วยให้สามารถวางแผนและตัดสินใจทางการเงินได้อย่างมีข้อมูลและมีประสิทธิภาพมากยิ่งขึ้นในอนาคต