แบงก์ชาติขึ้นดอกเบี้ย! คนผ่อนบ้าน-รถอ่วม รับมือยังไง?

แบงก์ชาติขึ้นดอกเบี้ย! คนผ่อนบ้าน-รถอ่วม รับมือยังไง?

การปรับเปลี่ยนอัตราดอกเบี้ยนโยบายโดยธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ เป็นปัจจัยสำคัญที่ส่งผลกระทบในวงกว้างต่อระบบเศรษฐกิจ โดยเฉพาะอย่างยิ่งต่อประชาชนทั่วไปที่มีภาระหนี้สินระยะยาว เช่น สินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ การทำความเข้าใจถึงกลไกและผลกระทบที่เกิดขึ้นจึงเป็นสิ่งจำเป็นอย่างยิ่งสำหรับการวางแผนทางการเงินในปัจจุบัน

- การตัดสินใจของคณะกรรมการนโยบายการเงิน (กนง.) ในการปรับอัตราดอกเบี้ยนโยบาย มีเป้าหมายหลักเพื่อรักษาเสถียรภาพทางเศรษฐกิจและควบคุมอัตราเงินเฟ้อ

- การขึ้นอัตราดอกเบี้ยส่งผลโดยตรงให้ต้นทุนทางการเงินของสถาบันการเงินสูงขึ้น และนำไปสู่การปรับขึ้นอัตราดอกเบี้ยเงินกู้สำหรับลูกค้ารายย่อย

- ผู้ที่มีสินเชื่อบ้านและรถยนต์ที่ใช้อัตราดอกเบี้ยแบบลอยตัวจะได้รับผลกระทบจากค่างวดที่เพิ่มสูงขึ้น ซึ่งอาจกระทบต่อสภาพคล่องและภาระหนี้ครัวเรือนโดยรวม

- การรีไฟแนนซ์ (Refinance) และการวางแผนการเงินอย่างรัดกุม เป็นเครื่องมือสำคัญที่ช่วยให้ผู้กู้สามารถบริหารจัดการภาระหนี้สินได้อย่างมีประสิทธิภาพในช่วงที่อัตราดอกเบี้ยมีความผันผวน

ภาพรวมสถานการณ์ดอกเบี้ยและผลกระทบ

เมื่อมีประกาศว่า แบงก์ชาติขึ้นดอกเบี้ย! คนผ่อนบ้าน-รถอ่วม รับมือยังไง? คำถามนี้กลายเป็นข้อกังวลหลักสำหรับผู้คนจำนวนมากที่มีภาระสินเชื่อระยะยาว การปรับขึ้นอัตราดอกเบี้ยนโยบายโดยธนาคารแห่งประเทศไทย ถือเป็นเครื่องมือทางการเงินที่สำคัญในการบริหารจัดการเศรษฐกิจมหภาค โดยมีจุดประสงค์หลักเพื่อควบคุมแรงกดดันด้านเงินเฟ้อและสร้างสมดุลให้กับการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม การดำเนินการดังกล่าวส่งผลกระทบเป็นลูกโซ่มาถึงภาคครัวเรือนอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะผู้ที่มีหนี้สินประเภทอัตราดอกเบี้ยลอยตัว ซึ่งมักอ้างอิงกับอัตราดอกเบี้ย MLR (Minimum Loan Rate) หรือ MRR (Minimum Retail Rate) ของธนาคารพาณิชย์

ในช่วงปี 2565-2566 ที่ผ่านมา คณะกรรมการนโยบายการเงิน (กนง.) ได้ทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่อง และคงไว้ที่ระดับ 2.50% ต่อปี เพื่อชะลอความร้อนแรงของเศรษฐกิจและสกัดกั้นเงินเฟ้อที่เพิ่มสูงขึ้น แม้ว่าการดำเนินการนี้จะช่วยรักษาเสถียรภาพในภาพรวม แต่ก็สร้างแรงกดดันโดยตรงต่อผู้กู้ เนื่องจากธนาคารพาณิชย์ได้ปรับขึ้นอัตราดอกเบี้ยเงินกู้ตามทิศทางของนโยบายดังกล่าว ทำให้ต้นทุนการกู้ยืมสูงขึ้น และส่งผลให้ค่างวดรายเดือนสำหรับสินเชื่อบ้านและรถยนต์ปรับตัวเพิ่มขึ้นตามไปด้วย สถานการณ์นี้จึงเป็นความท้าทายสำคัญต่อการบริหารจัดการการเงินส่วนบุคคลและเพิ่มความเปราะบางให้กับปัญหาหนี้ครัวเรือนของประเทศ

เจาะลึกสาเหตุที่แบงก์ชาติต้องปรับดอกเบี้ย

การตัดสินใจปรับเปลี่ยนอัตราดอกเบี้ยนโยบายไม่ได้เกิดขึ้นโดยพลการ แต่เป็นผลมาจากการวิเคราะห์ข้อมูลทางเศรษฐกิจอย่างรอบด้าน เพื่อบรรลุเป้าหมายในการรักษาเสถียรภาพของระบบการเงินโดยรวม การทำความเข้าใจถึงเบื้องหลังและเหตุผลของการตัดสินใจจะช่วยให้เห็นภาพใหญ่ของสถานการณ์ได้ชัดเจนยิ่งขึ้น

บทบาทของคณะกรรมการนโยบายการเงิน (กนง.)

คณะกรรมการนโยบายการเงิน หรือ กนง. เป็นองค์กรหลักภายใต้ธนาคารแห่งประเทศไทย ที่มีหน้าที่รับผิดชอบในการกำหนดทิศทางของนโยบายการเงินของประเทศ ซึ่งรวมถึงการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยนโยบาย การประชุมของ กนง. จะจัดขึ้นเป็นประจำเพื่อประเมินภาวะเศรษฐกิจ ทั้งปัจจัยภายในประเทศ เช่น อัตราการขยายตัวทางเศรษฐกิจ (GDP), อัตราเงินเฟ้อ, การจ้างงาน และปัจจัยภายนอก เช่น สถานการณ์เศรษฐกิจโลก, ทิศทางอัตราดอกเบี้ยของธนาคารกลางอื่นๆ และความเคลื่อนไหวของค่าเงิน การตัดสินใจของ กนง. จะเป็นมติเสียงส่วนใหญ่ของคณะกรรมการ โดยมีเป้าหมายเพื่อสร้างสภาวะทางการเงินที่เอื้อต่อการเติบโตทางเศรษฐกิจอย่างยั่งยืนและมีเสถียรภาพในระยะยาว

การควบคุมเงินเฟ้อ: เป้าหมายหลักเชิงนโยบาย

สาเหตุสำคัญที่สุดที่ทำให้ธนาคารกลางทั่วโลกรวมถึงแบงก์ชาติของไทยต้องปรับขึ้นอัตราดอกเบี้ย คือ “ภาวะเงินเฟ้อ” เงินเฟ้อคือภาวะที่ระดับราคาสินค้าและบริการโดยทั่วไปเพิ่มสูงขึ้นอย่างต่อเนื่อง ทำให้มูลค่าของเงินลดลง หรือกล่าวคือ เงินจำนวนเท่าเดิมสามารถซื้อของได้น้อยลง เมื่อเงินเฟ้อสูงเกินกรอบเป้าหมายที่กำหนดไว้ จะส่งผลกระทบต่อค่าครองชีพของประชาชนและบั่นทอนความเชื่อมั่นทางเศรษฐกิจ

การขึ้นอัตราดอกเบี้ยนโยบายเปรียบเสมือนการ “เหยียบเบรก” เพื่อชะลอความร้อนแรงของเศรษฐกิจ กลไกการทำงานคือ เมื่อดอกเบี้ยสูงขึ้น ต้นทุนการกู้ยืมของภาคธุรกิจและครัวเรือนจะเพิ่มขึ้น ทำให้การลงทุนและการบริโภคชะลอตัวลง ความต้องการสินค้าและบริการในระบบเศรษฐกิจที่ลดลงนี้จะช่วยลดแรงกดดันต่อราคาสินค้า และทำให้อัตราเงินเฟ้อค่อยๆ ปรับตัวลดลงสู่ระดับที่เหมาะสม ในทางกลับกัน การขึ้นดอกเบี้ยยังจูงใจให้คนออมเงินมากขึ้น เนื่องจากจะได้รับผลตอบแทนจากดอกเบี้ยเงินฝากที่สูงขึ้น ซึ่งก็เป็นอีกหนึ่งปัจจัยที่ช่วยลดการใช้จ่ายในระบบเศรษฐกิจ

ผลกระทบโดยตรงต่อผู้กู้สินเชื่อบ้านและรถยนต์

เมื่อ กนง. ประกาศปรับขึ้นอัตราดอกเบี้ยนโยบาย สถาบันการเงินจะปรับขึ้นอัตราดอกเบี้ยเงินกู้ของตนเองตามมาในไม่ช้า ผลกระทบจึงเกิดขึ้นโดยตรงกับผู้ที่มีภาระผ่อนชำระหนี้ โดยเฉพาะสินเชื่อก้อนใหญ่อย่างบ้านและรถยนต์

ภาระค่างวดที่สูงขึ้นจากอัตราดอกเบี้ยลอยตัว

สินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ในประเทศไทยส่วนใหญ่มักเป็นสัญญากู้ยืมแบบ “อัตราดอกเบี้ยลอยตัว” (Floating Rate) หรือเป็นแบบผสม คือมีช่วงอัตราดอกเบี้ยคงที่ (Fixed Rate) ในช่วง 1-3 ปีแรก หลังจากนั้นจะเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัวที่อ้างอิงกับ MLR หรือ MRR ซึ่งอัตราดอกเบี้ยอ้างอิงเหล่านี้จะปรับเปลี่ยนไปตามทิศทางของอัตราดอกเบี้ยนโยบาย

ดังนั้น เมื่อดอกเบี้ยนโยบายถูกปรับขึ้น อัตราดอกเบี้ยที่ผู้กู้ต้องจ่ายจริงก็จะสูงขึ้นตามไปด้วย ผลที่ตามมาคือ

- ค่างวดรายเดือนเพิ่มขึ้น: สำหรับผู้กู้บางรายที่สัญญาระบุให้ปรับค่างวดตามอัตราดอกเบี้ยที่เปลี่ยนแปลงไป จะพบว่าจำนวนเงินที่ต้องจ่ายในแต่ละเดือนเพิ่มสูงขึ้น

- ระยะเวลาผ่อนนานขึ้น: สำหรับผู้กู้ที่ธนาคารยังคงค่างวดรายเดือนไว้เท่าเดิม การเพิ่มขึ้นของดอกเบี้ยจะทำให้สัดส่วนเงินที่จ่ายไปในแต่ละเดือนถูกนำไปตัดเงินต้นได้น้อยลง และถูกนำไปจ่ายดอกเบี้ยมากขึ้น ส่งผลให้ระยะเวลาในการผ่อนชำระหนี้ทั้งหมดนานขึ้นกว่าเดิม

การปรับขึ้นของอัตราดอกเบี้ยทุกๆ 0.25% อาจดูเหมือนเป็นตัวเลขที่ไม่มากนัก แต่สำหรับยอดหนี้คงค้างหลักล้านบาท ภาระดอกเบี้ยที่เพิ่มขึ้นต่อปีอาจเป็นเงินจำนวนหลายพันหรือหลายหมื่นบาท ซึ่งส่งผลกระทบต่อกระแสเงินสดในแต่ละเดือนได้อย่างมีนัยสำคัญ

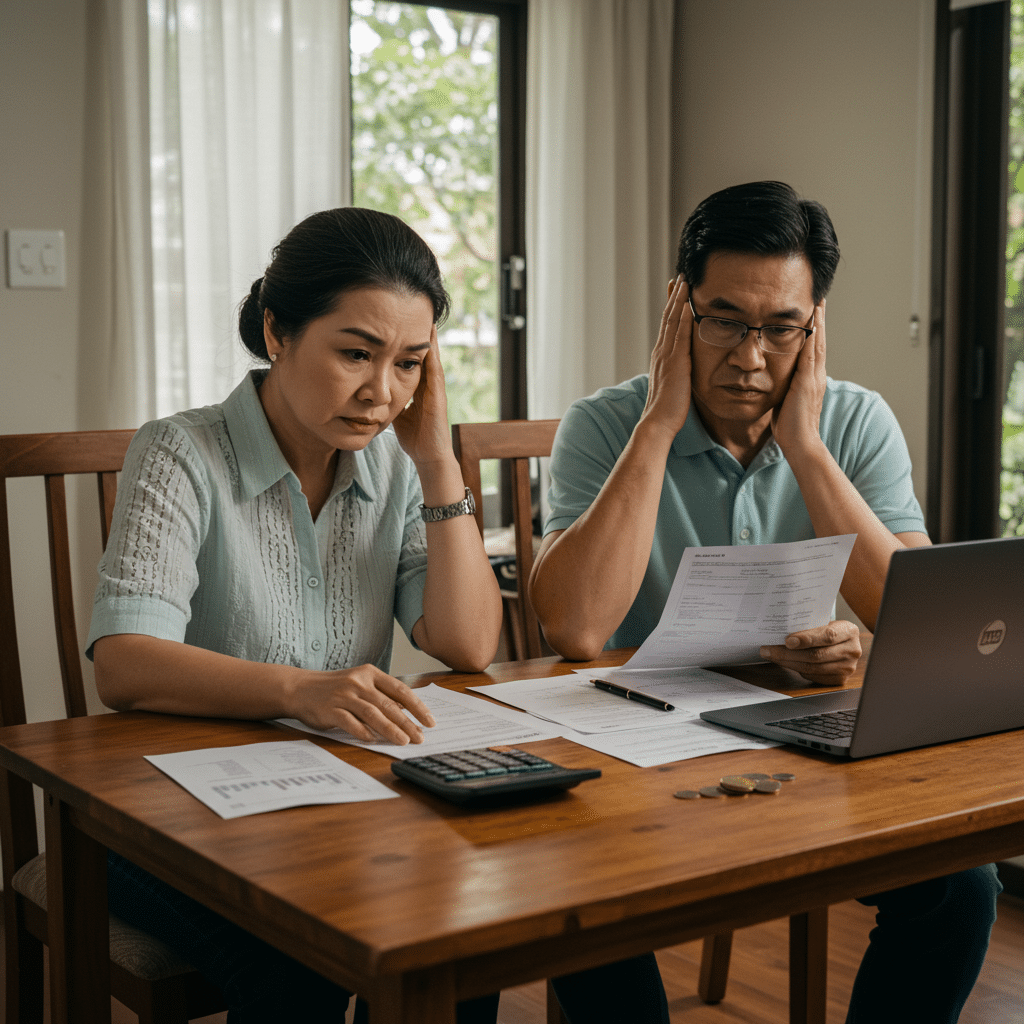

ความเสี่ยงต่อสภาพคล่องและหนี้ครัวเรือน

ภาระค่างวดที่สูงขึ้นส่งผลโดยตรงต่อสภาพคล่องทางการเงินของครัวเรือน รายได้ที่เคยเพียงพอต่อการใช้จ่ายและชำระหนี้อาจเริ่มตึงตัว ทำให้ต้องลดทอนรายจ่ายในส่วนอื่นๆ ลง เช่น ค่าใช้จ่ายเพื่อการอุปโภคบริโภค การพักผ่อน หรือเงินออม สำหรับครัวเรือนที่มีภาระหนี้สินสูงอยู่แล้ว สถานการณ์เช่นนี้อาจนำไปสู่ปัญหาการผิดนัดชำระหนี้ได้ ซึ่งจะส่งผลเสียต่อประวัติเครดิตและสร้างความยุ่งยากทางการเงินในระยะยาว ปัญหาดังกล่าวตอกย้ำความเปราะบางของสถานการณ์หนี้ครัวเรือนในประเทศไทย ซึ่งอยู่ในระดับที่สูงและเป็นหนึ่งในความท้าทายสำคัญของเศรษฐกิจไทย

กลยุทธ์การรับมือในยุคดอกเบี้ยขาขึ้น

แม้ว่าการเปลี่ยนแปลงของอัตราดอกเบี้ยจะเป็นปัจจัยภายนอกที่ควบคุมไม่ได้ แต่ผู้กู้สามารถวางแผนและใช้เครื่องมือทางการเงินต่างๆ เพื่อบริหารจัดการภาระหนี้สินและลดผลกระทบที่เกิดขึ้นได้

การวางแผนการเงิน: หัวใจของการจัดการหนี้

สิ่งแรกและสำคัญที่สุดคือการกลับมาทบทวนสถานะทางการเงินของตนเองอย่างละเอียด การจัดทำงบประมาณรายรับ-รายจ่ายจะช่วยให้เห็นภาพรวมของกระแสเงินสดในแต่ละเดือนได้อย่างชัดเจน ซึ่งจะนำไปสู่การวางแผนที่มีประสิทธิภาพมากขึ้น

- สำรวจรายจ่าย: แยกแยะรายจ่ายที่จำเป็น (เช่น ค่าอาหาร ค่าน้ำค่าไฟ ค่าเดินทาง) ออกจากรายจ่ายที่ไม่จำเป็น (เช่น ค่าบันเทิง การช้อปปิ้ง) และมองหาจุดที่สามารถปรับลดได้เพื่อเพิ่มเงินสดสำรอง

- เพิ่มเงินออมฉุกเฉิน: การมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน จะเป็นกันชนสำคัญที่ช่วยให้รับมือกับสถานการณ์ไม่คาดฝันได้โดยไม่ต้องก่อหนี้เพิ่ม

- ชำระหนี้เพิ่มเติมเมื่อมีโอกาส (โปะหนี้): หากมีรายได้พิเศษหรือเงินโบนัส ควรพิจารณานำไปชำระคืนเงินต้นของสินเชื่อบ้านหรือรถยนต์เพิ่มเติม การจ่ายเงินเกินกว่าค่างวดปกติจะช่วยให้เงินต้นลดลงเร็วขึ้น และประหยัดดอกเบี้ยที่ต้องจ่ายในระยะยาวได้อย่างมหาศาล

รีไฟแนนซ์: เครื่องมือลดภาระดอกเบี้ย

การรีไฟแนนซ์ (Refinance) คือการขอสินเชื่อก้อนใหม่จากสถาบันการเงินแห่งเดิมหรือแห่งใหม่ เพื่อนำไปชำระคืนหนี้สินเชื่อก้อนเดิมทั้งหมด โดยมีวัตถุประสงค์เพื่อเปลี่ยนเงื่อนไขของสัญญาให้ดีขึ้น ซึ่งมักจะเป็นการขออัตราดอกเบี้ยที่ต่ำลง การรีไฟแนนซ์ถือเป็นกลยุทธ์ที่ได้รับความนิยมอย่างสูง โดยเฉพาะสำหรับสินเชื่อบ้านที่มักจะมีโปรโมชันอัตราดอกเบี้ยคงที่ใน 3 ปีแรก หลังจากนั้นอัตราดอกเบี้ยจะลอยตัวสูงขึ้น การรีไฟแนนซ์ไปยังธนาคารใหม่ที่มีข้อเสนอดีกว่าจะช่วยลดภาระดอกเบี้ยและค่างวดลงได้

ข้อควรพิจารณาก่อนรีไฟแนนซ์:

- ตรวจสอบสัญญากู้เดิม: ตรวจสอบว่าพ้นช่วงระยะเวลาที่ห้ามไถ่ถอนก่อนกำหนดแล้วหรือยัง และมีค่าปรับหรือไม่

- เปรียบเทียบข้อเสนอ: รวบรวมข้อมูลโปรโมชันรีไฟแนนซ์จากหลายๆ ธนาคาร เปรียบเทียบทั้งอัตราดอกเบี้ย วงเงิน และค่าธรรมเนียมต่างๆ

- คำนวณความคุ้มค่า: เปรียบเทียบดอกเบี้ยที่จะประหยัดได้กับค่าใช้จ่ายในการรีไฟแนนซ์ เช่น ค่าประเมินหลักทรัพย์ ค่าจดจำนอง เพื่อให้แน่ใจว่าการรีไฟแนนซ์นั้นคุ้มค่า

แนวทางอื่นๆ เพื่อเสริมสร้างความแข็งแกร่งทางการเงิน

- เพิ่มช่องทางรายได้: นอกจากการลดรายจ่ายแล้ว การมองหาช่องทางสร้างรายได้เสริม ไม่ว่าจะเป็นการทำงานพิเศษ การขายของออนไลน์ หรือการใช้ทักษะความสามารถส่วนตัวเพื่อรับงาน ก็เป็นอีกหนึ่งวิธีที่ช่วยเพิ่มสภาพคล่องและลดแรงกดดันทางการเงินได้

- เจรจากับสถาบันการเงิน: หากประสบปัญหาสภาพคล่องอย่างรุนแรงจนอาจไม่สามารถชำระหนี้ได้ตามปกติ การเข้าไปปรึกษากับสถาบันการเงินเจ้าหนี้โดยตรงเป็นทางออกที่ดีที่สุด ธนาคารอาจมีมาตรการช่วยเหลือ เช่น การปรับโครงสร้างหนี้ การขอลดค่างวด หรือการขยายระยะเวลาผ่อนชำระ เพื่อช่วยให้ผู้กู้สามารถผ่านพ้นช่วงเวลาที่ยากลำบากไปได้

| กลยุทธ์ | รายละเอียด | ข้อดี | ข้อควรพิจารณา |

|---|---|---|---|

| การวางแผนการเงิน | จัดทำงบประมาณ ลดรายจ่ายที่ไม่จำเป็น เพิ่มเงินออม | สร้างวินัยทางการเงินที่ดี เพิ่มสภาพคล่องในระยะยาว ทำได้ทันที | ต้องอาศัยความสม่ำเสมอและมีวินัยในการปฏิบัติ |

| การรีไฟแนนซ์ | ย้ายหนี้ไปสถาบันการเงินใหม่เพื่อรับอัตราดอกเบี้ยที่ต่ำกว่า | ลดภาระดอกเบี้ยและค่างวดได้อย่างชัดเจน อาจได้รับอัตราดอกเบี้ยคงที่ | มีค่าใช้จ่ายในการดำเนินการ เช่น ค่าประเมิน ค่าจดจำนอง และใช้เวลาพิจารณา |

| การเพิ่มรายได้ | หางานเสริมหรือช่องทางสร้างรายได้เพิ่มเติมจากงานประจำ | เพิ่มกระแสเงินสดโดยตรง ช่วยให้มีเงินไปโปะหนี้หรือใช้จ่ายได้มากขึ้น | ต้องใช้เวลาและความพยายามเพิ่มเติม อาจกระทบต่อเวลาพักผ่อน |

| การเจรจาปรับโครงสร้างหนี้ | ขอปรับเงื่อนไขการชำระหนี้กับธนาคาร เช่น ขยายเวลาผ่อน | เป็นทางออกสำหรับผู้ที่ประสบปัญหาสภาพคล่องรุนแรง ช่วยรักษาประวัติเครดิต | อาจทำให้ยอดหนี้รวมในระยะยาวสูงขึ้น และควรใช้เป็นทางเลือกสุดท้าย |

ทิศทางอัตราดอกเบี้ยในอนาคตและปัจจัยที่ต้องจับตา

นโยบายอัตราดอกเบี้ยไม่ใช่สิ่งที่คงที่ถาวร แต่มีการปรับเปลี่ยนไปตามพลวัตของเศรษฐกิจ การติดตามข่าวสารและทำความเข้าใจปัจจัยที่ส่งผลต่อการตัดสินใจของ กนง. จะช่วยให้สามารถคาดการณ์แนวโน้มและเตรียมตัวรับมือกับการเปลี่ยนแปลงได้ดียิ่งขึ้น

สัญญาณการเปลี่ยนแปลงล่าสุดในปี 2568

แม้ว่าในช่วงปี 2565-2566 จะเป็นวัฏจักรดอกเบี้ยขาขึ้น แต่สถานการณ์ทางเศรษฐกิจสามารถเปลี่ยนแปลงได้เสมอ ข้อมูลล่าสุด ณ วันที่ 13 สิงหาคม 2568 ระบุว่า ธนาคารแห่งประเทศไทยได้มีมติปรับลดอัตราดอกเบี้ยนโยบายลงจาก 1.75% เหลือ 1.50% การตัดสินใจดังกล่าวสะท้อนให้เห็นว่าแรงกดดันด้านเงินเฟ้อได้คลี่คลายลง ในขณะที่เศรษฐกิจเริ่มมีสัญญาณการชะลอตัว การลดดอกเบี้ยจึงเป็นมาตรการเพื่อกระตุ้นเศรษฐกิจและช่วยบรรเทาภาระต้นทุนทางการเงินของภาคธุรกิจและครัวเรือน ซึ่งจะส่งผลดีต่อผู้ที่ผ่อนบ้านและรถยนต์ โดยคาดว่าธนาคารพาณิชย์จะทยอยปรับลดอัตราดอกเบี้ยเงินกู้ลงตามมา ช่วยลดความกดดันด้านค่างวดลงได้ในระดับหนึ่ง

ปัจจัยทางเศรษฐกิจที่ส่งผลต่อการตัดสินใจของ กนง.

การตัดสินใจในอนาคตของ กนง. จะยังคงขึ้นอยู่กับข้อมูลทางเศรษฐกิจที่เข้ามาใหม่ ปัจจัยที่ต้องจับตามองอย่างใกล้ชิด ได้แก่:

- อัตราเงินเฟ้อ: ยังคงเป็นปัจจัยที่สำคัญที่สุด หากเงินเฟ้อกลับมาเร่งตัวสูงขึ้นอีกครั้ง อาจมีความจำเป็นต้องกลับมาใช้นโยบายการเงินที่ตึงตัว

- การเติบโตของ GDP: หากเศรษฐกิจขยายตัวได้ต่ำกว่าที่คาดการณ์ไว้ อาจมีการพิจารณาลดดอกเบี้ยเพิ่มเติมเพื่อสนับสนุนการเติบโต

- เสถียรภาพระบบการเงิน: ระดับหนี้ครัวเรือนและหนี้ภาคธุรกิจยังคงเป็นประเด็นที่ กนง. ให้ความสำคัญ

- ปัจจัยภายนอก: นโยบายการเงินของประเทศเศรษฐกิจหลัก เช่น สหรัฐอเมริกา, สถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ และราคาน้ำมันในตลาดโลก ล้วนส่งผลกระทบต่อเศรษฐกิจไทยและทิศทางนโยบายการเงิน

บทสรุปและการเตรียมความพร้อมระยะยาว

การปรับเปลี่ยนอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยเป็นกลไกปกติของการบริหารเศรษฐกิจ ซึ่งส่งผลกระทบโดยตรงต่อผู้ที่มีภาระหนี้สิน โดยเฉพาะสินเชื่อบ้านและรถยนต์ วัฏจักรดอกเบี้ยขาขึ้นในช่วงที่ผ่านมาได้เพิ่มแรงกดดันต่อค่าใช้จ่ายของภาคครัวเรือนอย่างมีนัยสำคัญ อย่างไรก็ตาม สถานการณ์ล่าสุดที่มีการปรับลดอัตราดอกเบี้ยลงในปี 2568 ก็แสดงให้เห็นถึงความไม่แน่นอนและความจำเป็นในการปรับตัวอยู่เสมอ

สำหรับผู้ที่กำลังผ่อนบ้านหรือรถยนต์ การรับมือกับความผันผวนของอัตราดอกเบี้ยไม่ได้มีเพียงการรอคอยมาตรการจากภาครัฐ แต่ต้องเริ่มต้นจากการบริหารจัดการการเงินของตนเองอย่างจริงจัง การวางแผนการเงินที่รัดกุม, การลดรายจ่ายที่ไม่จำเป็น, การมองหาช่องทางเพิ่มรายได้, และการใช้เครื่องมืออย่างการรีไฟแนนซ์อย่างชาญฉลาด ล้วนเป็นกุญแจสำคัญในการสร้างภูมิคุ้มกันทางการเงิน การติดตามข่าวสารเศรษฐกิจและนโยบายการเงินอย่างสม่ำเสมอจะช่วยให้สามารถวางแผนและตัดสินใจได้อย่างเท่าทันสถานการณ์ เพื่อนำทางสถานะทางการเงินของตนเองให้ผ่านพ้นความท้าทายและมุ่งสู่ความมั่นคงในระยะยาวได้สำเร็จ