กนง. ขึ้นดอกเบี้ยอีก! กระทบผ่อนบ้าน-รถ-บัตรเครดิตแค่ไหน?

กนง. ขึ้นดอกเบี้ยอีก! กระทบผ่อนบ้าน-รถ-บัตรเครดิตแค่ไหน?

การประกาศปรับขึ้นอัตราดอกเบี้ยนโยบายโดยคณะกรรมการนโยบายการเงิน (กนง.) ครั้งล่าสุด ได้สร้างแรงกระเพื่อมต่อภาคครัวเรือนและผู้บริโภคในวงกว้าง การเปลี่ยนแปลงครั้งนี้ส่งผลกระทบโดยตรงต่อต้นทุนทางการเงิน ทำให้ภาระหนี้สินประเภทต่างๆ โดยเฉพาะสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ และหนี้บัตรเครดิตปรับตัวสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

ประเด็นสำคัญที่ควรทราบ

- การควบคุมเงินเฟ้อ: การปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นมาตรการหลักของ กนง. เพื่อชะลอความร้อนแรงของเงินเฟ้อและรักษาเสถียรภาพทางเศรษฐกิจของประเทศในระยะยาว

- ผลกระทบต่อสินเชื่อดอกเบี้ยลอยตัว: ผู้กู้สินเชื่อบ้านและสินเชื่อรถยนต์ที่ใช้อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) เช่น MOR จะได้รับผลกระทบโดยตรง ทำให้ค่างวดรายเดือนปรับตัวสูงขึ้น

- ภาระหนี้บัตรเครดิตเพิ่มขึ้น: อัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลจะปรับเพิ่มขึ้นตามทิศทางดอกเบี้ยนโยบาย ส่งผลกระทบอย่างมีนัยสำคัญต่อผู้ที่มียอดคงค้างสูงหรือชำระคืนเพียงขั้นต่ำ

- ความจำเป็นในการวางแผนการเงิน: ในภาวะดอกเบี้ยขาขึ้น การทบทวนและวางแผนการเงินอย่างรอบคอบกลายเป็นสิ่งสำคัญอย่างยิ่งสำหรับทุกคนที่มีภาระหนี้สิน เพื่อเตรียมพร้อมรับมือกับค่าใช้จ่ายที่เพิ่มขึ้น

ภาพรวมและนัยสำคัญของการปรับขึ้นอัตราดอกเบี้ย

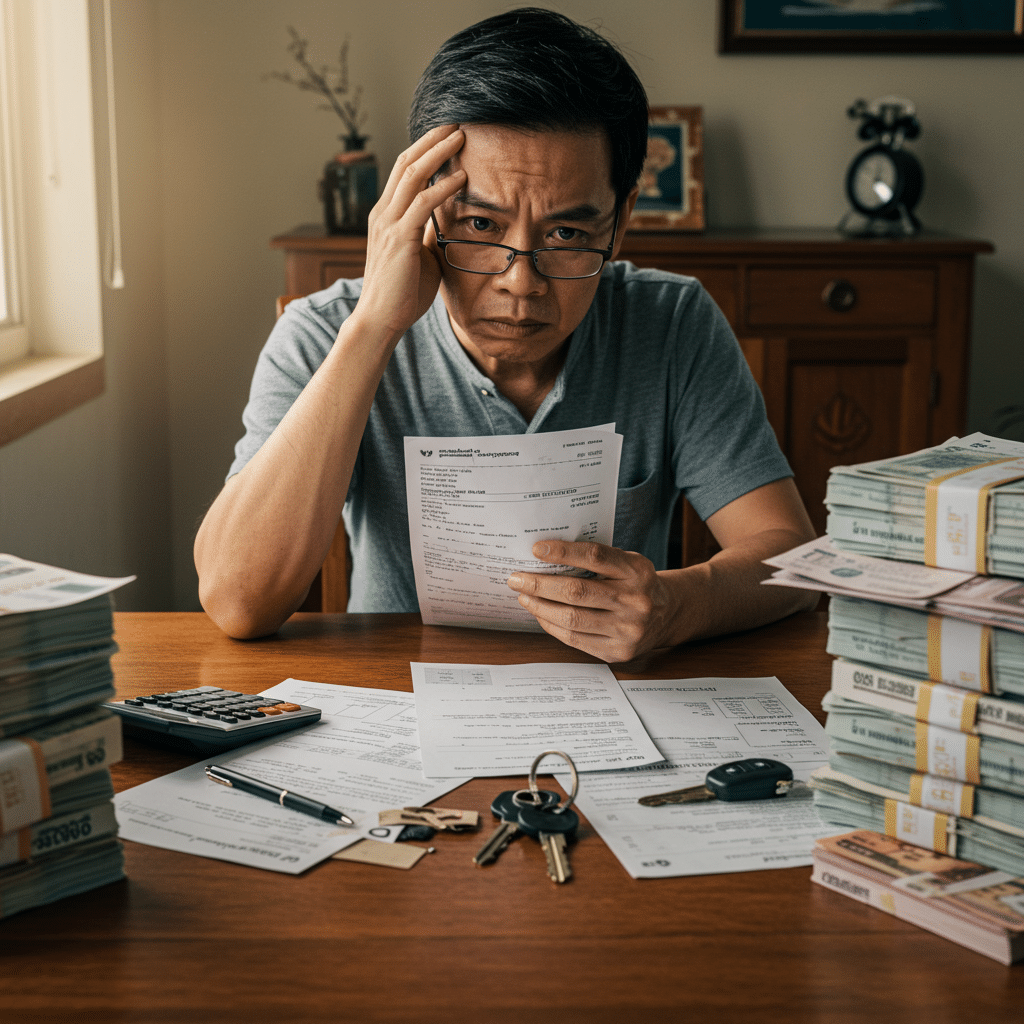

การตัดสินใจของคณะกรรมการนโยบายการเงิน (กนง.) ในการปรับขึ้นอัตราดอกเบี้ยนโยบาย ถือเป็นสัญญาณที่ชัดเจนถึงความพยายามในการดูแลเสถียรภาพของระบบเศรษฐกิจไทย ท่ามกลางความท้าทายจากภาวะเงินเฟ้อที่อยู่ในระดับสูง การดำเนินนโยบายการเงินที่เข้มงวดขึ้นนี้มีเป้าหมายหลักเพื่อควบคุมแรงกดดันด้านราคาและสร้างสมดุลให้กับการเติบโตทางเศรษฐกิจในระยะยาว อย่างไรก็ตาม ผลกระทบระยะสั้นที่เกิดขึ้นโดยตรงคือต้นทุนการกู้ยืมของภาคเอกชนและภาคครัวเรือนที่สูงขึ้น คำถามสำคัญที่ตามมาคือ เมื่อ กนง. ขึ้นดอกเบี้ยอีก! กระทบผ่อนบ้าน-รถ-บัตรเครดิตแค่ไหน? การทำความเข้าใจถึงกลไกและผลกระทบที่เกิดขึ้น จะช่วยให้ผู้บริโภคสามารถเตรียมความพร้อมและปรับตัวได้อย่างเหมาะสม

สำหรับบุคคลทั่วไป โดยเฉพาะผู้ที่มีภาระหนี้สิน การปรับขึ้นอัตราดอกเบี้ยนโยบายไม่ใช่เรื่องไกลตัว แต่เป็นปัจจัยสำคัญที่ส่งผลต่อสถานะทางการเงินโดยตรง เนื่องจากสถาบันการเงินต่างๆ จะทยอยปรับขึ้นอัตราดอกเบี้ยเงินกู้ตามทิศทางของ กนง. ทำให้ผู้กู้ต้องรับภาระดอกเบี้ยจ่ายที่เพิ่มขึ้น ไม่ว่าจะเป็นสินเชื่อระยะยาวอย่างการผ่อนบ้าน หรือสินเชื่อเพื่อการอุปโภคบริโภคอย่างการผ่อนรถยนต์และยอดหนี้บัตรเครดิต ดังนั้น การตระหนักรู้และวางแผนรับมือล่วงหน้าจึงเป็นสิ่งจำเป็นอย่างยิ่งในสถานการณ์ปัจจุบัน

วิเคราะห์ผลกระทบเชิงลึก: เมื่อ กนง. ขึ้นดอกเบี้ยอีก! กระทบผ่อนบ้าน-รถ-บัตรเครดิตแค่ไหน?

การส่งผ่านนโยบายการเงินจากการปรับขึ้นอัตราดอกเบี้ยนโยบายไปสู่ผู้บริโภครายย่อยนั้น เกิดขึ้นผ่านอัตราดอกเบี้ยของสถาบันการเงิน โดยสินเชื่อแต่ละประเภทจะได้รับผลกระทบแตกต่างกันไป ขึ้นอยู่กับโครงสร้างของสัญญาและประเภทของอัตราดอกเบี้ย

สินเชื่อที่อยู่อาศัย: ภาระการผ่อนบ้านที่เพิ่มขึ้น

สินเชื่อที่อยู่อาศัยเป็นหนี้สินระยะยาวที่มีมูลค่าสูง และเป็นส่วนที่ได้รับผลกระทบชัดเจนที่สุดจากการปรับขึ้นอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่งสำหรับผู้ที่เลือกทำสัญญาสินเชื่อแบบอัตราดอกเบี้ยลอยตัว (Floating Rate) ซึ่งมักจะอ้างอิงกับอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (Minimum Retail Rate หรือ MRR) หรืออัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดีประเภทเงินกู้แบบมีระยะเวลา (Minimum Overdraft Rate หรือ MOR) เมื่อ กนง. ปรับขึ้นดอกเบี้ยนโยบาย ธนาคารพาณิชย์จะปรับขึ้นอัตราดอกเบี้ยอ้างอิงเหล่านี้ตามลำดับ

ผลลัพธ์ที่ตามมาคือ ค่างวดรายเดือนที่ผู้กู้ต้องชำระจะเพิ่มสูงขึ้น แม้ว่าจำนวนเงินที่เพิ่มขึ้นในแต่ละเดือนอาจดูไม่มากนัก แต่เมื่อพิจารณาตลอดอายุสัญญาที่ยาวนาน 10-30 ปี จำนวนเงินส่วนต่างของดอกเบี้ยที่ต้องจ่ายเพิ่มจะกลายเป็นเงินก้อนใหญ่ สำหรับผู้กู้ที่เพิ่งเริ่มผ่อนชำระในช่วงปีแรกๆ ซึ่งสัดส่วนของค่างวดส่วนใหญ่เป็นการชำระดอกเบี้ย จะรู้สึกถึงผลกระทบนี้ได้รุนแรงกว่ากลุ่มที่ผ่อนมานานแล้วและเงินต้นลดลงไปมาก

การปรับขึ้นของอัตราดอกเบี้ยแม้เพียงเล็กน้อย สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อภาระหนี้สินระยะยาว เช่น สินเชื่อที่อยู่อาศัย การเตรียมสภาพคล่องสำรองจึงเป็นสิ่งที่ไม่ควรมองข้าม

สินเชื่อรถยนต์: ต้นทุนทางการเงินที่สูงขึ้น

สำหรับสินเชื่อเช่าซื้อรถยนต์ โดยทั่วไปแล้วสัญญาใหม่ที่ทำในช่วงที่อัตราดอกเบี้ยนโยบายปรับขึ้น จะมีอัตราดอกเบี้ยที่สูงกว่าช่วงก่อนหน้า ทำให้ผู้ซื้อรถใหม่ต้องแบกรับต้นทุนทางการเงินที่แพงขึ้นตลอดอายุสัญญา อย่างไรก็ตาม ผลกระทบที่น่าสนใจคือกลุ่มผู้กู้เดิมที่มีสัญญาที่ผูกกับอัตราดอกเบี้ยแบบลอยตัว หรือผู้ที่กำลังพิจารณาจะรีไฟแนนซ์สินเชื่อรถยนต์

ในกรณีของการรีไฟแนนซ์เพื่อลดค่างวดหรือยืดระยะเวลาการผ่อนชำระ ผู้กู้อาจพบว่าอัตราดอกเบี้ยใหม่ที่ได้รับนั้นไม่ได้ต่ำกว่าเดิมมากนัก หรือในบางกรณีอาจสูงกว่าด้วยซ้ำ ซึ่งทำให้การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบมากขึ้น การขึ้นดอกเบี้ยจึงเป็นปัจจัยที่ทำให้ทางเลือกในการปรับโครงสร้างหนี้รถยนต์มีความยืดหยุ่นน้อยลง และอาจส่งผลให้ผู้กู้บางรายต้องเผชิญกับภาระค่างวดที่สูงต่อไป

หนี้บัตรเครดิตและสินเชื่อส่วนบุคคล: วงจรหนี้ที่น่ากังวล

กลุ่มที่ได้รับผลกระทบอย่างรวดเร็วและรุนแรงที่สุดคือผู้ที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล เนื่องจากอัตราดอกเบี้ยของผลิตภัณฑ์เหล่านี้มักจะอยู่ในระดับสูงและมีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบายเป็นอย่างมาก เมื่อ กนง. ประกาศขึ้นดอกเบี้ย สถาบันการเงินผู้ออกบัตรเครดิตและผู้ให้บริการสินเชื่อส่วนบุคคลมักจะปรับเพดานอัตราดอกเบี้ยขึ้นตามกรอบที่กฎหมายกำหนด

ผลกระทบจะรุนแรงที่สุดสำหรับผู้ที่ชำระคืนเพียงยอดขั้นต่ำ (Minimum Payment) ในแต่ละเดือน เพราะยอดหนี้คงค้างจะถูกนำไปคำนวณดอกเบี้ยในอัตราใหม่ที่สูงขึ้น ทำให้การชำระหนี้ในแต่ละงวดตัดเงินต้นได้น้อยลง ระยะเวลาในการปลดหนี้ยาวนานขึ้น และภาระดอกเบี้ยรวมที่ต้องจ่ายก็สูงขึ้นเป็นทวีคูณ สถานการณ์นี้อาจทำให้ผู้คนจำนวนมากติดอยู่ในวงจรหนี้ได้ง่ายขึ้น หากไม่มีการปรับเปลี่ยนพฤติกรรมการใช้จ่ายและวางแผนการชำระหนี้อย่างจริงจัง

| ประเภทสินเชื่อ | ลักษณะผลกระทบหลัก | กลุ่มที่ได้รับผลกระทบมากที่สุด |

|---|---|---|

| สินเชื่อบ้าน | ค่างวดรายเดือนเพิ่มขึ้นสำหรับสัญญาดอกเบี้ยลอยตัว (Floating Rate) | ผู้กู้ที่ทำสัญญาดอกเบี้ยลอยตัว โดยเฉพาะกลุ่มที่เพิ่งเริ่มผ่อนชำระ |

| สินเชื่อรถยนต์ | ต้นทุนดอกเบี้ยสูงขึ้นสำหรับสัญญาใหม่ และการรีไฟแนนซ์อาจไม่คุ้มค่า | ผู้ที่กำลังจะซื้อรถใหม่และผู้ที่ต้องการรีไฟแนนซ์สินเชื่อเดิม |

| บัตรเครดิต | อัตราดอกเบี้ยที่ต้องชำระบนยอดคงค้างสูงขึ้น ทำให้ปลดหนี้ยากขึ้น | ผู้ที่มียอดหนี้บัตรเครดิตสูงและชำระคืนเพียงขั้นต่ำเป็นประจำ |

เบื้องหลังการตัดสินใจ: เหตุผลและความจำเป็นของนโยบายการเงิน

การตัดสินใจปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. ไม่ได้เกิดขึ้นอย่างไม่มีเหตุผล แต่เป็นผลมาจากการประเมินสภาวะเศรษฐกิจอย่างรอบด้าน ทั้งปัจจัยภายในและภายนอกประเทศ เพื่อบรรลุเป้าหมายหลักของนโยบายการเงินคือการรักษาเสถียรภาพด้านราคา เสถียรภาพของระบบการเงิน และการเติบโตทางเศรษฐกิจที่ยั่งยืน

อัตราดอกเบี้ยนโยบาย: เครื่องมือสำคัญในการรักษาเสถียรภาพ

อัตราดอกเบี้ยนโยบาย (Policy Rate) คืออัตราดอกเบี้ยที่ธนาคารกลาง (ในที่นี้คือธนาคารแห่งประเทศไทย) กำหนดขึ้นเพื่อใช้เป็นต้นทุนอ้างอิงสำหรับสถาบันการเงินในการกู้ยืมเงินระหว่างกัน ซึ่งจะส่งผลต่อไปยังอัตราดอกเบี้ยเงินฝากและเงินกู้ที่สถาบันการเงินคิดกับลูกค้าทั่วไป การปรับอัตราดอกเบี้ยนโยบายจึงเป็นเครื่องมือที่ทรงประสิทธิภาพในการส่งสัญญาณและชี้นำทิศทางของภาวะการเงินในระบบเศรษฐกิจ

ในภาวะที่เงินเฟ้อสูง (ราคาสินค้าและบริการโดยรวมปรับตัวสูงขึ้นอย่างต่อเนื่อง) การปรับขึ้นอัตราดอกเบี้ยนโยบายจะช่วยชะลอความร้อนแรงของเศรษฐกิจ โดยทำให้การกู้ยืมมีต้นทุนสูงขึ้น ส่งผลให้การใช้จ่ายและการลงทุนของภาคเอกชนและครัวเรือนลดลง ความต้องการสินค้าและบริการที่ลดลงนี้จะช่วยลดแรงกดดันต่อราคาสินค้า และทำให้เงินเฟ้อค่อยๆ ปรับตัวลดลงสู่กรอบเป้าหมายในที่สุด นี่คือเหตุผลหลักที่ กนง. เลือกใช้นโยบายการเงินแบบเข้มงวดในสถานการณ์ปัจจุบัน

บริบทเศรษฐกิจโลกกับทิศทางนโยบายของไทย

การดำเนินนโยบายการเงินของไทยยังต้องคำนึงถึงสภาวะเศรษฐกิจโลกที่ไม่แน่นอน ในช่วงเวลาที่ธนาคารกลางของประเทศเศรษฐกิจหลักทั่วโลกต่างปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ การคงอัตราดอกเบี้ยในระดับต่ำเกินไปอาจสร้างความเสี่ยงต่อเสถียรภาพค่าเงินบาทและกระแสเงินทุนเคลื่อนย้ายได้ นอกจากนี้ การเปลี่ยนแปลงในโครงสร้างการค้าและการผลิตทั่วโลกยังเป็นอีกปัจจัยที่ กนง. ต้องนำมาพิจารณาประกอบการตัดสินใจ เพื่อให้แน่ใจว่านโยบายการเงินของไทยมีความเหมาะสมและสามารถรับมือกับความผันผวนจากภายนอกได้อย่างมีประสิทธิภาพ การปรับขึ้นดอกเบี้ยในครั้งนี้จึงสะท้อนถึงความพยายามในการปรับตัวเชิงรุกเพื่อลดความเสี่ยงทางเศรษฐกิจในภาพรวม

กลยุทธ์การปรับตัวและวางแผนการเงินในยุคดอกเบี้ยขาขึ้น

เมื่อทิศทางดอกเบี้ยเป็นขาขึ้นอย่างชัดเจน การนิ่งเฉยอาจไม่ใช่ทางเลือกที่ดีที่สุด การปรับตัวและวางแผนการเงินอย่างมีกลยุทธ์จะช่วยลดผลกระทบและสร้างความมั่นคงทางการเงินในระยะยาวได้

การจัดการสินเชื่อบ้านและรถยนต์

สำหรับผู้ที่มีภาระผ่อนสินเชื่อบ้านและรถยนต์ ควรเริ่มต้นจากการสำรวจสัญญากู้ของตนเองว่าเป็นอัตราดอกเบี้ยประเภทใด หากเป็นอัตราดอกเบี้ยคงที่ (Fixed Rate) ในช่วงแรก ก็ยังไม่ได้รับผลกระทบในทันที แต่ควรเตรียมแผนสำหรับช่วงเวลาที่สัญญาจะเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัวในอนาคต หากเป็นอัตราดอกเบี้ยลอยตัวอยู่แล้ว ควรเตรียมสำรองเงินสดเพิ่มสำหรับค่างวดที่อาจปรับสูงขึ้น การพิจารณาจ่ายค่างวดเพิ่มขึ้นในแต่ละเดือน (โปะ) เพื่อลดเงินต้นให้เร็วที่สุด ก็เป็นอีกหนึ่งกลยุทธ์ที่ช่วยลดภาระดอกเบี้ยรวมในระยะยาวได้เป็นอย่างดี

การบริหารหนี้บัตรเครดิตอย่างมีประสิทธิภาพ

การจัดการหนี้บัตรเครดิตเป็นเรื่องเร่งด่วนที่สุดในภาวะดอกเบี้ยขาขึ้น เป้าหมายหลักคือการหยุดพฤติกรรมการชำระคืนเพียงขั้นต่ำ และพยายามชำระคืนให้ได้มากที่สุดเท่าที่จะทำได้ในแต่ละเดือน เพื่อหยุดการเติบโตของดอกเบี้ย ควรจัดลำดับความสำคัญในการชำระหนี้ โดยอาจเริ่มจากบัตรที่มีอัตราดอกเบี้ยสูงที่สุดก่อน พร้อมทั้งลดการใช้จ่ายที่ไม่จำเป็นผ่านบัตรเครดิตเพื่อไม่ให้เป็นการสร้างหนี้ใหม่เพิ่มขึ้น การมีวินัยทางการเงินอย่างเคร่งครัดในช่วงเวลานี้จะช่วยป้องกันไม่ให้สถานการณ์หนี้สินบานปลายจนยากจะควบคุม

สรุปแนวทางการรับมือและเตรียมความพร้อม

การปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. เป็นเครื่องมือทางเศรษฐศาสตร์ที่จำเป็นเพื่อดูแลเสถียรภาพของประเทศในระยะยาว แต่ในระยะสั้นย่อมส่งผลกระทบต่อภาระทางการเงินของภาคครัวเรือนอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะผู้ที่มีหนี้สินเชื่อบ้าน รถยนต์ และบัตรเครดิต การทำความเข้าใจถึงผลกระทบที่เกิดขึ้นในแต่ละประเภทสินเชื่อเป็นขั้นตอนแรกที่สำคัญ

อย่างไรก็ตาม สิ่งที่สำคัญยิ่งกว่าคือการลงมือปฏิบัติเพื่อเตรียมความพร้อม ภาวะดอกเบี้ยขาขึ้นนี้ถือเป็นโอกาสอันดีในการทบทวนสุขภาพทางการเงินของตนเองอย่างจริงจัง เริ่มต้นจากการจัดทำงบประมาณรายรับ-รายจ่าย ประเมินภาระหนี้สินทั้งหมดที่มี และวางแผนการชำระหนี้อย่างเป็นระบบ การสร้างวินัยทางการเงิน ลดรายจ่ายที่ไม่จำเป็น และเพิ่มการออมเผื่อฉุกเฉิน คือเกราะป้องกันที่ดีที่สุดที่จะช่วยให้ทุกคนสามารถก้าวผ่านช่วงเวลาแห่งความท้าทายนี้ไปได้อย่างมั่นคง