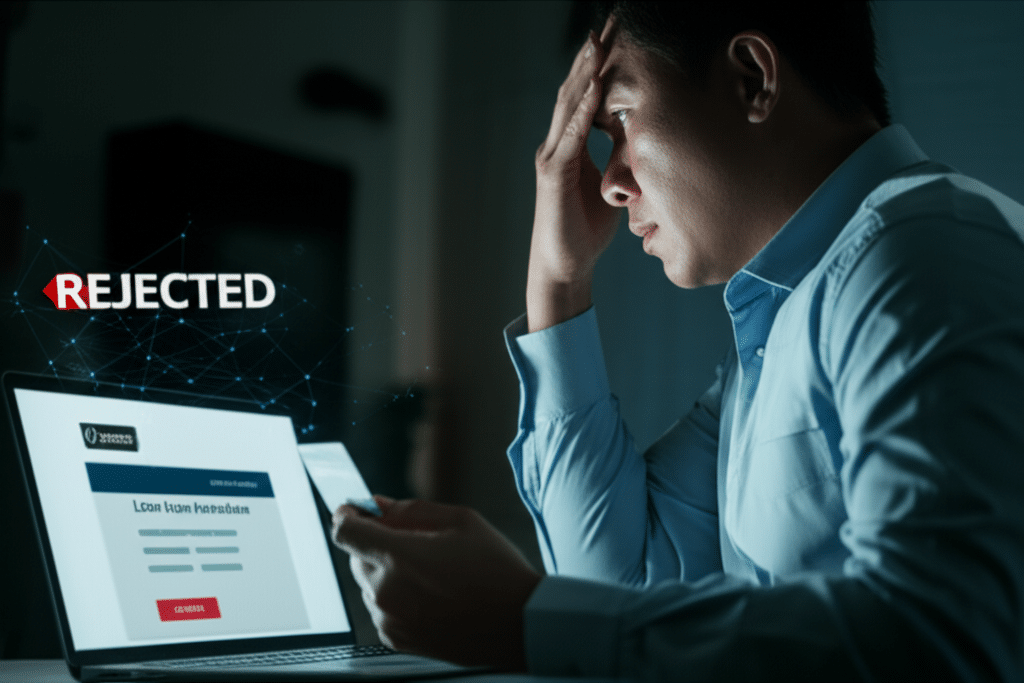

AI ชี้ชะตาการเงิน! แบงก์ปฏิเสธสินเชื่อล่วงหน้า

AI ชี้ชะตาการเงิน! แบงก์ปฏิเสธสินเชื่อล่วงหน้า

สรุปประเด็นสำคัญ

- ระบบปัญญาประดิษฐ์ (AI) กำลังถูกนำมาใช้ในสถาบันการเงินเพื่อวิเคราะห์ข้อมูลมหาศาลและประเมินความเสี่ยงในการปล่อยสินเชื่อแบบเรียลไทม์

- AI สามารถทำนายความสามารถในการชำระหนี้ในอนาคตและปฏิเสธสินเชื่อล่วงหน้าได้ แม้ผู้ยื่นขอจะมีประวัติเครดิตดีเยี่ยมในปัจจุบันก็ตาม

- เทคโนโลยีนี้ช่วยลดความเสี่ยงหนี้เสียและเพิ่มประสิทธิภาพให้ธนาคาร แต่ก็สร้างความท้าทายด้านอคติของอัลกอริทึม การเลือกปฏิบัติ และความปลอดภัยของข้อมูลส่วนบุคคล

- แนวคิด “พรีไครม์ทางการเงิน” เกิดขึ้นจากการที่ AI ตัดสินอนาคตทางการเงินของบุคคลจากพฤติกรรมดิจิทัล ซึ่งอาจนำไปสู่การกีดกันการเข้าถึงแหล่งทุนอย่างไม่เป็นธรรม

- ผู้บริโภคจำเป็นต้องตระหนักถึงการเปลี่ยนแปลงนี้และเข้าใจว่าข้อมูลพฤติกรรมของตนเองมีผลต่อการเข้าถึงบริการทางการเงินในยุคดิจิทัลมากขึ้น

การมาถึงของเทคโนโลยีปัญญาประดิษฐ์ (AI) ได้เปลี่ยนแปลงภูมิทัศน์ของอุตสาหกรรมต่างๆ อย่างมหาศาล และภาคการเงินก็ไม่ใช่ข้อยกเว้น ปัจจุบัน แนวคิดที่ว่า AI ชี้ชะตาการเงิน! แบงก์ปฏิเสธสินเชื่อล่วงหน้า ได้กลายเป็นความจริงที่ใกล้ตัวกว่าที่เคย เมื่อสถาบันการเงินชั้นนำเริ่มนำระบบ AI ที่ซับซ้อนมาใช้ในการวิเคราะห์และประเมินความน่าเชื่อถือของลูกค้าอย่างที่ไม่เคยมีมาก่อน ระบบนี้ไม่เพียงพิจารณาประวัติเครดิตแบบดั้งเดิม แต่ยังเจาะลึกไปถึงพฤติกรรมดิจิทัล การใช้จ่าย และรูปแบบการใช้ชีวิต เพื่อสร้างแบบจำลองทำนายความเสี่ยงที่อาจเกิดขึ้นในอนาคต ผลลัพธ์คือการตัดสินใจที่รวดเร็วและเฉียบคมขึ้น ซึ่งอาจนำไปสู่การปฏิเสธคำขอสินเชื่อตั้งแต่ก่อนที่ผู้ยื่นขอจะเริ่มต้นกระบวนการอย่างเป็นทางการเสียอีก

บทบาทใหม่ของ AI ในการพิจารณาสินเชื่อ

ในอดีต การอนุมัติสินเชื่อเป็นกระบวนการที่อาศัยการพิจารณาของเจ้าหน้าที่สินเชื่อ ซึ่งตรวจสอบเอกสารทางการเงิน รายงานเครดิตบูโร และปัจจัยอื่นๆ ตามเกณฑ์ที่กำหนด กระบวนการนี้ใช้เวลาและอาจมีความผิดพลาดจากมนุษย์ (Human Error) เกิดขึ้นได้ แต่ในยุคดิจิทัล การเข้ามาของ AI ได้ปฏิวัติกระบวนการนี้ไปอย่างสิ้นเชิง โดยเปลี่ยนจากการพิจารณาข้อมูลในอดีตมาเป็นการวิเคราะห์เชิงทำนายอนาคต

ปัญญาประดิษฐ์ไม่ได้เป็นเพียงเครื่องมือช่วยคัดกรองอีกต่อไป แต่ได้กลายเป็นผู้ตัดสินที่มีอำนาจในการกำหนดโอกาสทางการเงินของบุคคล โดยอาศัยข้อมูลที่หลากหลายและซับซ้อนเกินกว่าที่มนุษย์จะประมวลผลได้ในเวลาอันสั้น

ความสำคัญของเทคโนโลยี AI ในภาคการเงินปัจจุบัน

สถาบันการเงินต่างเผชิญกับความท้าทายในการบริหารจัดการความเสี่ยง โดยเฉพาะปัญหาหนี้เสียและหนี้ครัวเรือนที่เพิ่มสูงขึ้น การนำ AI มาใช้จึงเป็นกลยุทธ์สำคัญที่ช่วยให้ธนาคารสามารถคัดกรองผู้กู้ที่มีความเสี่ยงสูงได้อย่างมีประสิทธิภาพมากขึ้น AI สามารถวิเคราะห์ข้อมูลจำนวนมหาศาล (Big Data) จากแหล่งต่างๆ เช่น ประวัติการทำธุรกรรมทางการเงิน การชำระบิลค่าสาธารณูปโภค พฤติกรรมการซื้อของออนไลน์ หรือแม้กระทั่งการใช้งานโซเชียลมีเดีย เพื่อสร้าง “คะแนนความเสี่ยง” ที่มีความแม่นยำสูง สิ่งนี้ช่วยให้ธนาคารสามารถตัดสินใจได้อย่างรวดเร็ว ลดต้นทุนการดำเนินงาน และลดโอกาสที่จะต้องแบกรับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ในอนาคต

ใครคือผู้ที่ได้รับผลกระทบ?

กลุ่มที่ได้รับผลกระทบจากการใช้ สินเชื่อ AI นั้นครอบคลุมทุกคนที่ต้องการเข้าถึงแหล่งเงินทุนจากสถาบันการเงิน ไม่ว่าจะเป็นบุคคลทั่วไปที่ต้องการสินเชื่อส่วนบุคคล สินเชื่อบ้าน หรือบัตรเครดิต ไปจนถึงผู้ประกอบการรายย่อยที่ต้องการเงินทุนหมุนเวียนในธุรกิจ แม้แต่ผู้ที่มีประวัติทางการเงินดีเยี่ยม ไม่เคยผิดนัดชำระหนี้ ก็อาจถูกระบบปฏิเสธได้หาก AI ตรวจพบรูปแบบพฤติกรรมบางอย่างที่บ่งชี้ถึงความเสี่ยงในอนาคต เช่น การใช้จ่ายเกินตัวอย่างต่อเนื่อง การมีธุรกรรมที่ผิดปกติ หรือการเข้าไปเกี่ยวข้องกับกิจกรรมที่มีความเสี่ยงสูง สิ่งนี้สร้างความท้าทายใหม่ให้กับผู้บริโภคที่ต้องปรับตัวและทำความเข้าใจว่าทุกการกระทำในโลกดิจิทัลอาจถูกนำมาประเมินคุณสมบัติทางการเงินของตนเองได้

เบื้องหลังการตัดสินใจของ AI: กลไกและหลักการทำงาน

การที่ AI สามารถประเมินและตัดสินใจเรื่องสินเชื่อได้อย่างรวดเร็วและซับซ้อนนั้น มีพื้นฐานมาจากเทคโนโลยีหลักหลายประการที่ทำงานร่วมกันอย่างเป็นระบบ เพื่อสร้างโมเดลการประเมินที่มีความแม่นยำและเป็นอัตโนมัติ

การวิเคราะห์ข้อมูลมหาศาล (Big Data)

หัวใจสำคัญของ AI คือความสามารถในการประมวลผลข้อมูลจำนวนมหาศาลจากแหล่งที่หลากหลายได้อย่างรวดเร็ว ซึ่งข้อมูลเหล่านี้สามารถแบ่งออกได้เป็นหลายประเภท:

- ข้อมูลทางการเงินแบบดั้งเดิม: เช่น รายได้, ประวัติการชำระหนี้, รายงานจากเครดิตบูโร, ภาระหนี้สินปัจจุบัน

- ข้อมูลธุรกรรม: การเคลื่อนไหวของบัญชีเงินฝาก, รูปแบบการใช้บัตรเครดิต, ประวัติการชำระบิลต่างๆ

- ข้อมูลพฤติกรรมดิจิทัล: การใช้งานแอปพลิเคชันธนาคาร, ประเภทของเว็บไซต์ที่เข้าชม, รูปแบบการซื้อสินค้าออนไลน์

- ข้อมูลทางเลือก (Alternative Data): ข้อมูลจากโซเชียลมีเดีย (ในบางกรณี), ข้อมูลตำแหน่งที่ตั้ง, ประเภทของอุปกรณ์ที่ใช้งาน

AI จะนำข้อมูลทั้งหมดนี้มาวิเคราะห์เพื่อหารูปแบบและความสัมพันธ์ที่ซ่อนอยู่ ซึ่งอาจบ่งชี้ถึงเสถียรภาพทางการเงินหรือความเสี่ยงที่อาจเกิดขึ้น

โมเดลการเรียนรู้ของเครื่อง (Machine Learning)

หลังจากรวบรวมข้อมูลแล้ว ขั้นตอนต่อไปคือการใช้เทคนิคการเรียนรู้ของเครื่อง (Machine Learning) เพื่อสร้างโมเดลทำนายผล อัลกอริทึมจะถูก “ฝึกฝน” ด้วยข้อมูลในอดีตจำนวนมากของผู้กู้ทั้งที่ชำระหนี้ตรงเวลาและผู้ที่ผิดนัดชำระหนี้ เพื่อให้ระบบเรียนรู้ที่จะระบุปัจจัยหรือลักษณะร่วมที่นำไปสู่ผลลัพธ์แต่ละแบบ โมเดลเหล่านี้สามารถปรับปรุงและพัฒนาตัวเองได้อย่างต่อเนื่องเมื่อได้รับข้อมูลใหม่ๆ เข้ามา ทำให้การประเมินมีความแม่นยำมากขึ้นเรื่อยๆ การสร้างคะแนนเครดิต (Credit Scoring) จึงไม่ได้หยุดนิ่งอยู่กับที่ แต่เป็นกระบวนการแบบไดนามิกที่เปลี่ยนแปลงไปตามพฤติกรรมล่าสุดของผู้ใช้

ระบบอนุมัติและปฏิเสธสินเชื่ออัตโนมัติ

เมื่อโมเดล AI ประเมินข้อมูลของผู้ยื่นขอสินเชื่อและคำนวณคะแนนความเสี่ยงออกมาแล้ว ระบบสามารถทำการตัดสินใจได้โดยอัตโนมัติ หากคะแนนผ่านเกณฑ์ที่กำหนดไว้ ระบบจะอนุมัติสินเชื่อทันที ในทางกลับกัน หากคะแนนต่ำกว่าเกณฑ์หรือตรวจพบรูปแบบที่สุ่มเสี่ยง ระบบก็จะปฏิเสธคำขอทันทีเช่นกัน กระบวนการนี้ช่วยลดระยะเวลาในการรอผลอนุมัติจากหลายวันเหลือเพียงไม่กี่นาที และยังช่วยเพิ่มความสม่ำเสมอในการตัดสินใจ ลดอคติส่วนบุคคลของเจ้าหน้าที่สินเชื่อลงได้อีกด้วย

พรีไครม์ทางการเงิน: เมื่อ AI ทำนายอนาคตทางการเงินของคุณ

คำว่า “พรีไครม์ทางการเงิน” (Financial Pre-Crime) เป็นแนวคิดที่เปรียบเทียบการทำงานของ AI การเงิน กับภาพยนตร์ไซไฟที่ระบบสามารถทำนายและจับกุมอาชญากรก่อนที่จะลงมือก่อเหตุ ในบริบททางการเงิน นี่หมายถึงการที่ระบบ AI ประเมินและตัดสินปฏิเสธการให้สินเชื่อแก่บุคคล โดยอ้างอิงจาก “แนวโน้ม” หรือ “ความน่าจะเป็น” ที่บุคคลนั้นจะกลายเป็นผู้ผิดนัดชำระหนี้ในอนาคต แม้ว่าในปัจจุบันบุคคลนั้นจะมีสถานะทางการเงินที่มั่นคงและประวัติเครดิตที่ขาวสะอาดก็ตาม

นิยามของ “Financial Pre-Crime”

“พรีไครม์ทางการเงิน” คือการใช้แบบจำลองเชิงทำนายเพื่อระบุตัวบุคคลที่มีความเสี่ยงสูงที่จะประสบปัญหาทางการเงินในอนาคต และดำเนินการป้องกันความเสี่ยงนั้นล่วงหน้า (ในที่นี้คือการปฏิเสธสินเชื่อ) แนวคิดนี้ตั้งอยู่บนสมมติฐานที่ว่าพฤติกรรมในปัจจุบันสามารถบ่งชี้ถึงผลลัพธ์ในอนาคตได้อย่างแม่นยำ ซึ่งเป็นได้ทั้งประโยชน์ในการบริหารความเสี่ยงของธนาคาร และในขณะเดียวกันก็เป็นดาบสองคมที่อาจสร้างการเลือกปฏิบัติรูปแบบใหม่ขึ้นมาในสังคม

ตัวอย่างพฤติกรรมที่ AI อาจมองว่าเป็นความเสี่ยง

พฤติกรรมที่ระบบ AI อาจตีความว่าเป็นสัญญาณเตือนภัยล่วงหน้านั้นมีความหลากหลายและซับซ้อน บางครั้งก็เป็นเรื่องที่คาดไม่ถึง ตัวอย่างเช่น:

- การเปลี่ยนแปลงรูปแบบการใช้จ่ายอย่างกะทันหัน: เช่น เริ่มมีการใช้จ่ายผ่านบัตรเครดิตจนเต็มวงเงินบ่อยครั้ง หรือมีการกดเงินสดจากบัตรเครดิตเป็นประจำ

- ความถี่ในการสมัครสินเชื่อ: การยื่นขอสินเชื่อหรือบัตรเครดิตจากสถาบันการเงินหลายแห่งในระยะเวลาสั้นๆ อาจถูกมองว่าเป็นสัญญาณของความเดือดร้อนทางการเงิน

- พฤติกรรมการทำงานที่ไม่มั่นคง: หากข้อมูลบ่งชี้ว่ามีการเปลี่ยนงานบ่อยครั้ง หรือทำงานในอุตสาหกรรมที่มีความผันผวนสูง

- การใช้จ่ายกับกิจกรรมที่มีความเสี่ยง: เช่น การใช้จ่ายเงินจำนวนมากกับการพนันออนไลน์ หรือการลงทุนที่มีความเสี่ยงสูง

- การเชื่อมโยงทางสังคม: ในบางระบบที่ซับซ้อน AI อาจวิเคราะห์ไปถึงเครือข่ายความสัมพันธ์ หากบุคคลมีความเกี่ยวข้องกับผู้ที่มีประวัติผิดนัดชำระหนี้ ก็อาจส่งผลลบต่อคะแนนความน่าเชื่อถือได้

การวิเคราะห์เช่นนี้ทำให้เส้นแบ่งระหว่างการประเมินความเสี่ยงที่สมเหตุสมผลกับการละเมิดความเป็นส่วนตัวและการตัดสินล่วงหน้าเริ่มไม่ชัดเจน

ข้อดีและความท้าทายของการใช้สินเชื่อ AI

การนำเทคโนโลยีปัญญาประดิษฐ์มาใช้ในกระบวนการ วิเคราะห์สินเชื่อ มีทั้งข้อดีที่ชัดเจนต่อระบบเศรษฐกิจและสถาบันการเงิน แต่ในขณะเดียวกันก็มาพร้อมกับความท้าทายและประเด็นถกเถียงที่สำคัญ การทำความเข้าใจทั้งสองด้านจะช่วยให้เห็นภาพรวมของผลกระทบที่เกิดขึ้นได้อย่างครอบคลุม

| ปัจจัย | การวิเคราะห์สินเชื่อแบบดั้งเดิม | การวิเคราะห์สินเชื่อโดยใช้ AI |

|---|---|---|

| ความเร็วในการประมวลผล | ช้า (ใช้เวลาหลายวันถึงหลายสัปดาห์) | รวดเร็วมาก (เรียลไทม์ หรือภายในไม่กี่นาที) |

| แหล่งข้อมูลที่ใช้ | จำกัดอยู่แค่เอกสารทางการเงินและรายงานเครดิตบูโร | หลากหลายและมหาศาล (Big Data) รวมถึงข้อมูลพฤติกรรมดิจิทัล |

| ความแม่นยำในการทำนาย | ขึ้นอยู่กับประสบการณ์ของเจ้าหน้าที่และข้อมูลในอดีต | สูงกว่า สามารถค้นพบรูปแบบที่ซับซ้อนและทำนายอนาคตได้ดีกว่า |

| อคติ (Bias) | อาจเกิดจากอคติส่วนบุคคลของเจ้าหน้าที่สินเชื่อ | อาจเกิดจากอคติที่แฝงอยู่ในข้อมูลที่ใช้ฝึกฝนอัลกอริทึม (Algorithmic Bias) |

| ความสม่ำเสมอ | อาจมีความไม่สม่ำเสมอในการตัดสินใจระหว่างเจ้าหน้าที่แต่ละคน | มีความสม่ำเสมอสูง ตัดสินใจตามเกณฑ์ที่ตั้งโปรแกรมไว้อย่างเคร่งครัด |

| ต้นทุนการดำเนินงาน | สูง เนื่องจากต้องใช้บุคลากรจำนวนมาก | ต่ำในระยะยาว ลดความจำเป็นในการใช้บุคลากรในขั้นตอนการประเมินเบื้องต้น |

ความเสี่ยงและข้อควรระวังที่ต้องจับตา

แม้ว่า AI จะมอบประโยชน์มากมาย แต่การใช้งานโดยขาดความระมัดระวังอาจนำไปสู่ผลกระทบเชิงลบที่ร้ายแรงได้ โดยเฉพาะประเด็นด้านจริยธรรมและความเป็นธรรม ซึ่งเป็นสิ่งที่ทั้งผู้กำกับดูแลและสถาบันการเงินต้องให้ความสำคัญอย่างยิ่ง

อคติของอัลกอริทึม (Algorithmic Bias)

หนึ่งในความเสี่ยงที่ใหญ่ที่สุดคือ “อคติของอัลกอริทึม” หากข้อมูลที่ใช้ในการฝึกฝน AI สะท้อนถึงอคติที่มีอยู่แล้วในสังคม เช่น ความไม่เท่าเทียมทางเชื้อชาติ เพศ หรือพื้นที่อยู่อาศัย AI ก็จะเรียนรู้และทำซ้ำอคตินั้นในระดับที่ใหญ่กว่าเดิม ตัวอย่างเช่น หากในอดีตผู้คนในย่านใดย่านหนึ่งมักถูกปฏิเสธสินเชื่อ (อาจด้วยเหตุผลทางเศรษฐกิจและสังคม) AI ก็อาจเรียนรู้ที่จะปฏิเสธผู้สมัครใหม่จากย่านนั้นโดยอัตโนมัติ แม้ว่าผู้สมัครคนนั้นจะมีคุณสมบัติที่ดีก็ตาม สิ่งนี้จะยิ่งซ้ำเติมความเหลื่อมล้ำและสร้างกำแพงที่มองไม่เห็นในการเข้าถึงบริการทางการเงินของกลุ่มเปราะบาง

ความปลอดภัยของข้อมูลและการโจมตีทางไซเบอร์

การที่ระบบสินเชื่อต้องพึ่งพาข้อมูลส่วนบุคคลจำนวนมหาศาล ทำให้มันกลายเป็นเป้าหมายหลักของผู้ไม่หวังดี การรั่วไหลของข้อมูลอาจสร้างความเสียหายอย่างใหญ่หลวงต่อทั้งลูกค้าและธนาคาร นอกจากนี้ ภัยคุกคามทางไซเบอร์ในปัจจุบันยังมีการใช้ AI ในการโจมตีเช่นกัน (Adversarial AI) ซึ่งสามารถหลอกลวงหรือหาช่องโหว่ของระบบป้องกันได้ซับซ้อนยิ่งขึ้น ดังนั้น สถาบันการเงินจึงต้องลงทุนมหาศาลในการพัฒนาระบบรักษาความปลอดภัยขั้นสูง เพื่อปกป้องข้อมูลและรักษาความน่าเชื่อถือของระบบไว้

ความโปร่งใสในการตัดสินใจ

โมเดล AI บางประเภท โดยเฉพาะ Deep Learning ทำงานในลักษณะของ “กล่องดำ” (Black Box) ซึ่งหมายความว่าแม้แต่ผู้สร้างก็อาจไม่สามารถอธิบายเหตุผลที่แท้จริงเบื้องหลังการตัดสินใจแต่ละครั้งได้อย่างชัดเจน เมื่อผู้สมัครถูกปฏิเสธสินเชื่อ การที่ไม่สามารถให้คำอธิบายที่สมเหตุสมผลได้อาจสร้างความคับข้องใจและทำให้เกิดคำถามถึงความเป็นธรรมของกระบวนการ การขาดความโปร่งใสนี้ยังเป็นอุปสรรคต่อการตรวจสอบและกำกับดูแลจากหน่วยงานภาครัฐอีกด้วย

อนาคตของระบบสินเชื่อภายใต้อิทธิพล AI

ปฏิเสธไม่ได้ว่าเทคโนโลยี AI ได้เข้ามาเป็นส่วนหนึ่งของระบบการเงินอย่างถาวรแล้ว และจะมีบทบาทสำคัญยิ่งขึ้นในอนาคต การที่ AI ชี้ชะตาการเงิน! แบงก์ปฏิเสธสินเชื่อล่วงหน้า เป็นเพียงจุดเริ่มต้นของยุคใหม่ที่การตัดสินใจทางการเงินจะขับเคลื่อนด้วยข้อมูลและอัลกอริทึมมากขึ้นเรื่อยๆ ทิศทางในอนาคตจึงเป็นการสร้างสมดุลระหว่างการใช้ประโยชน์จากประสิทธิภาพของ AI กับการกำกับดูแลเพื่อป้องกันผลกระทบเชิงลบ

สถาบันการเงินจำเป็นต้องพัฒนากลยุทธ์การนำ AI มาใช้อย่างมีความรับผิดชอบ โดยให้ความสำคัญกับความเป็นธรรม ความโปร่งใส และการปกป้องข้อมูลส่วนบุคคล ในขณะเดียวกัน ผู้บริโภคก็ต้องปรับตัวและเพิ่มความรู้ความเข้าใจทางการเงินในยุคดิจิทัล (Digital Financial Literacy) เพื่อที่จะสามารถบริหารจัดการข้อมูลและพฤติกรรมของตนเองให้สอดคล้องกับเกณฑ์การประเมินรูปแบบใหม่นี้ได้ การตระหนักว่าทุกกิจกรรมบนโลกออนไลน์อาจส่งผลต่อโอกาสทางการเงินของตนเอง คือกุญแจสำคัญในการเตรียมความพร้อมสำหรับอนาคตของโลกการเงินที่ขับเคลื่อนด้วยปัญญาประดิษฐ์