แบงก์ชาติกดปุ่ม! ‘บาทดิจิทัล’ เขย่าประเทศ

“`html

แบงก์ชาติกดปุ่ม! ‘บาทดิจิทัล’ เขย่าประเทศ

- ภาพรวมของการเปลี่ยนแปลงครั้งประวัติศาสตร์

- เจาะลึก ‘บาทดิจิทัล’ หรือ Retail CBDC คืออะไร

- เส้นทางสู่สังคมไร้เงินสด: จากโครงการนำร่องสู่การใช้งานจริง

- เปรียบเทียบความแตกต่าง: เงินบาทดิจิทัล เงินสด และคริปโทฯ

- ผลกระทบในวงกว้าง: บาทดิจิทัลจะเปลี่ยนเศรษฐกิจไทยอย่างไร

- ความท้าทายที่ต้องเผชิญในการเปลี่ยนผ่าน

- บทสรุป: ทิศทางอนาคตของการเงินประเทศไทย

การเปิดตัวเงินบาทดิจิทัล (Retail CBDC) โดยธนาคารแห่งประเทศไทย ถือเป็นจุดเปลี่ยนครั้งสำคัญของระบบการเงินของประเทศ การพัฒนานี้มีเป้าหมายเพื่อสร้างโครงสร้างพื้นฐานทางการเงินรูปแบบใหม่ที่ตอบสนองต่อโลกยุคดิจิทัลได้อย่างเต็มศักยภาพ

- เงินบาทดิจิทัล หรือ d-Baht คือสกุลเงินที่ออกโดยธนาคารกลางในรูปแบบดิจิทัล มีสถานะเทียบเท่าธนบัตร สามารถใช้ชำระหนี้ได้ตามกฎหมาย

- การพัฒนาเป็นไปเพื่อเพิ่มประสิทธิภาพ ความปลอดภัย และลดต้นทุนในระบบการชำระเงินของประเทศ รองรับนวัตกรรมทางการเงินในอนาคต

- โครงการนี้เป็นส่วนหนึ่งของแนวโน้มทั่วโลกที่ธนาคารกลางกว่า 134 ประเทศกำลังศึกษาและพัฒนาสกุลเงินดิจิทัลของตนเอง

- บาทดิจิทัลจะส่งผลกระทบต่อทั้งประชาชน ธุรกิจ และภูมิทัศน์ของสินทรัพย์ดิจิทัลในประเทศไทย

การที่แบงก์ชาติกดปุ่ม! ‘บาทดิจิทัล’ เขย่าประเทศนั้น นับเป็นหมุดหมายที่สำคัญยิ่งต่อวิวัฒนาการทางเศรษฐกิจและการเงินของไทย สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับภาคประชาชน (Retail Central Bank Digital Currency หรือ Retail CBDC) นี้ ไม่ใช่เพียงแค่เงินอิเล็กทรอนิกส์ (e-Money) ที่คุ้นเคยกัน แต่เป็นเงินตราในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทยโดยตรง เปรียบเสมือนการถือธนบัตรหรือเหรียญกษาปณ์ในกระเป๋าเงินดิจิทัล ซึ่งมีความปลอดภัยสูงสุดและสามารถใช้ชำระหนี้ได้ตามกฎหมาย การเปลี่ยนแปลงครั้งนี้สะท้อนถึงการปรับตัวของภาคนโยบายให้ทันต่อกระแสโลกที่กำลังมุ่งสู่สังคมไร้เงินสดอย่างเต็มรูปแบบ

ภาพรวมของการเปลี่ยนแปลงครั้งประวัติศาสตร์

ความสำคัญของการเปิดตัวเงินบาทดิจิทัล หรือที่อาจเรียกกันว่า d-Baht อยู่ที่การสร้างทางเลือกใหม่ในการชำระเงินที่มั่นคงและน่าเชื่อถือให้แก่ประชาชน ท่ามกลางการเติบโตของเทคโนโลยีทางการเงินและสินทรัพย์ดิจิทัลประเภทต่างๆ โครงการนี้ไม่ได้เกิดขึ้นอย่างฉับพลัน แต่ผ่านกระบวนการศึกษาและทดลองอย่างรอบคอบ เพื่อให้แน่ใจว่าโครงสร้างพื้นฐานใหม่นี้จะสามารถตอบโจทย์ความต้องการของคนไทยในทุกภาคส่วน และพร้อมเป็นรากฐานสำคัญในการต่อยอดนวัตกรรมทางการเงินที่จะเกิดขึ้นในอนาคต บุคคลที่ควรให้ความสนใจต่อการเปลี่ยนแปลงนี้ครอบคลุมตั้งแต่ประชาชนทั่วไป ผู้ประกอบการรายย่อยไปจนถึงบริษัทขนาดใหญ่ เนื่องจากจะส่งผลต่อพฤติกรรมการใช้จ่าย การทำธุรกิจ และการเข้าถึงบริการทางการเงินในระยะยาว

เงินบาทดิจิทัลถูกออกแบบมาเพื่อเป็นโครงสร้างพื้นฐานทางการเงินสาธารณะ ที่จะช่วยให้การทำธุรกรรมทั้งในโลกออนไลน์และออฟไลน์เป็นไปอย่างราบรื่น ปลอดภัย และมีประสิทธิภาพสูงขึ้นสำหรับทุกคน

เจาะลึก ‘บาทดิจิทัล’ หรือ Retail CBDC คืออะไร

เพื่อทำความเข้าใจการเปลี่ยนแปลงครั้งนี้อย่างถ่องแท้ จำเป็นต้องทราบถึงนิยามและลักษณะเฉพาะของเงินบาทดิจิทัล ซึ่งมีความแตกต่างจากเงินในรูปแบบอื่นที่ใช้งานกันอยู่ในปัจจุบัน

คำจำกัดความและคุณสมบัติเด่น

เงินบาทดิจิทัล (Retail CBDC) คือ เงินบาทในรูปแบบโทเคนดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (แบงก์ชาติ) ซึ่งถือเป็นหนี้สินของธนาคารกลางโดยตรง ต่างจากเงินฝากในธนาคารพาณิชย์ที่เป็นหนี้สินของธนาคารนั้นๆ หรือเงินใน e-Wallet ที่เป็นหนี้สินของผู้ให้บริการ คุณสมบัติที่สำคัญที่สุดคือการมีสถานะเป็นเงินที่ชำระหนี้ได้ตามกฎหมาย (Legal Tender) เทียบเท่ากับธนบัตรและเหรียญที่ใช้กันทุกวันนี้ หมายความว่า ทุกคนต้องยอมรับในการชำระค่าสินค้าและบริการ

คุณสมบัติเด่นของ d-Baht ได้แก่:

- ความปลอดภัยสูงสุด: เนื่องจากเป็นเงินที่ออกโดยธนาคารกลาง จึงไม่มีความเสี่ยงด้านเครดิตหรือการล้มละลายของผู้ให้บริการเหมือนเงินอิเล็กทรอนิกส์ทั่วไป

- การเข้าถึงโดยตรง: ประชาชนสามารถถือครองเงินของธนาคารกลางได้โดยตรงในรูปแบบดิจิทัล แทนที่จะต้องผ่านตัวกลางอย่างธนาคารพาณิชย์

- ความสามารถในการโปรแกรม (Programmability): เปิดโอกาสให้สามารถสร้างเงื่อนไขการชำระเงินที่ซับซ้อนได้ เช่น การจ่ายเงินตามเงื่อนไขที่กำหนดไว้ล่วงหน้าโดยอัตโนมัติ ซึ่งจะเป็นประโยชน์ต่อการสร้างนวัตกรรมทางการเงินใหม่ๆ

- การใช้งานได้ทั้งออนไลน์และออฟไลน์: มีการออกแบบเทคโนโลยีเพื่อให้สามารถทำธุรกรรมได้แม้ในพื้นที่ที่ไม่มีสัญญาณอินเทอร์เน็ต เพื่อให้ครอบคลุมการใช้งานในทุกสถานการณ์

เป้าหมายหลักในการพัฒนาโดยธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทยได้วางเป้าหมายเชิงยุทธศาสตร์ในการพัฒนาเงินบาทดิจิทัลไว้หลายประการ เพื่อขับเคลื่อนระบบการเงินของประเทศให้ก้าวไปข้างหน้าอย่างยั่งยืน ดังนี้

- เป็นโครงสร้างพื้นฐานทางการเงินสำหรับอนาคต: เพื่อรองรับเศรษฐกิจดิจิทัลที่เติบโตอย่างรวดเร็ว และเป็นรากฐานที่มั่นคงให้ภาคเอกชนสามารถพัฒนาบริการทางการเงินที่หลากหลายและสร้างสรรค์

- เพิ่มทางเลือกการชำระเงินให้ประชาชน: เสนอทางเลือกการใช้เงินกลางที่ปลอดภัยและมีประสิทธิภาพในรูปแบบดิจิทัล ควบคู่ไปกับการใช้เงินสดและบริการชำระเงินของภาคเอกชน

- ลดต้นทุนและเพิ่มประสิทธิภาพในระบบเศรษฐกิจ: การทำธุรกรรมผ่านบาทดิจิทัลคาดว่าจะมีค่าธรรมเนียมที่ต่ำกว่ารูปแบบอื่น ช่วยลดต้นทุนให้กับทั้งประชาชนและภาคธุรกิจ

- ส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion): ช่วยให้ประชาชนกลุ่มที่ไม่สามารถเข้าถึงบริการของธนาคารพาณิชย์ สามารถเข้าถึงเงินดิจิทัลที่ปลอดภัยได้ง่ายขึ้น

เส้นทางสู่สังคมไร้เงินสด: จากโครงการนำร่องสู่การใช้งานจริง

การเปิดให้ใช้งานเงินบาทดิจิทัลในวงกว้างไม่ใช่การตัดสินใจที่เกิดขึ้นเพียงชั่วข้ามคืน แต่เป็นผลลัพธ์จากการวางแผน การวิจัย และการทดสอบอย่างเป็นระบบมานานหลายปี

ย้อนรอยการทดสอบในช่วงปี 2565-2566

ในช่วงปลายปี 2565 ถึงกลางปี 2566 ธนาคารแห่งประเทศไทยได้เริ่มดำเนินโครงการทดสอบ Retail CBDC ในวงจำกัด (Pilot Phase) โดยมีผู้เข้าร่วมทดสอบประมาณ 10,000 ราย ซึ่งคัดเลือกจากประชาชนทั่วไปและร้านค้าในพื้นที่ที่กำหนด โครงการนำร่องนี้มีวัตถุประสงค์เพื่อศึกษาและประเมินศักยภาพของเงินบาทดิจิทัลในสภาพแวดล้อมจริง ภายใต้การใช้งาน 3 รูปแบบหลัก ได้แก่

- ระดับพื้นฐาน (Foundation Track): ทดสอบการใช้งานพื้นฐาน เช่น การเติมเงิน การโอนเงิน และการชำระค่าสินค้าและบริการ เพื่อประเมินประสิทธิภาพและความเสถียรของระบบ

- ระดับนวัตกรรม (Innovation Track): เปิดให้ภาคเอกชนและนักพัฒนาเสนอแนวคิดและพัฒนานวัตกรรมต่อยอดบนแพลตฟอร์ม CBDC เพื่อสำรวจกรณีการใช้งานใหม่ๆ ที่เป็นประโยชน์

- การประเมินผลกระทบเชิงนโยบาย: วิเคราะห์ผลกระทบต่อระบบการเงินโดยรวม เช่น ผลต่อเสถียรภาพของระบบธนาคารพาณิชย์ และการดำเนินนโยบายการเงิน

บทเรียนสำคัญที่ได้จากการทดลองในวงจำกัด

ผลจากการทดสอบในวงจำกัดได้ให้ข้อมูลเชิงลึกที่สำคัญยิ่งต่อการพัฒนาในระยะต่อไป ข้อค้นพบหลักชี้ให้เห็นว่าเทคโนโลยีมีความพร้อมและสามารถรองรับการทำธุรกรรมได้อย่างมีเสถียรภาพ ผู้ใช้งานส่วนใหญ่ตอบรับในเชิงบวกต่อความสะดวกและความปลอดภัย อย่างไรก็ตาม โครงการยังได้เผยให้เห็นถึงความท้าทายบางประการ เช่น ความจำเป็นในการออกแบบแอปพลิเคชันให้ใช้งานง่ายสำหรับคนทุกกลุ่มวัย และความสำคัญของการสร้างความรู้ความเข้าใจที่ถูกต้องเกี่ยวกับความแตกต่างระหว่าง CBDC, e-Money และสินทรัพย์ดิจิทัลอื่น ๆ บทเรียนเหล่านี้ได้ถูกนำมาปรับปรุงและพัฒนาระบบก่อนที่จะขยายผลสู่การใช้งานในระดับที่กว้างขึ้น

เปรียบเทียบความแตกต่าง: เงินบาทดิจิทัล เงินสด และคริปโทฯ

เพื่อให้เห็นภาพที่ชัดเจนยิ่งขึ้น การเปรียบเทียบคุณสมบัติของเงินบาทดิจิทัลกับเงินรูปแบบอื่น ๆ จะช่วยให้เข้าใจถึงบทบาทและตำแหน่งของสกุลเงินใหม่นี้ในระบบนิเวศทางการเงิน

| คุณสมบัติ | เงินบาทดิจิทัล (Retail CBDC) | เงินอิเล็กทรอนิกส์ (e-Money) | คริปโทเคอร์เรนซี (เช่น Bitcoin) |

|---|---|---|---|

| ผู้ออกและรับประกัน | ธนาคารแห่งประเทศไทย (ธปท.) | สถาบันการเงินหรือผู้ให้บริการที่ไม่ใช่ธนาคาร | ไม่มีหน่วยงานกลาง (Decentralized) |

| สถานะทางกฎหมาย | ชำระหนี้ได้ตามกฎหมาย (Legal Tender) | ไม่ใช่ Legal Tender แต่ใช้ชำระเงินในวงจำกัด | ไม่ใช่ Legal Tender และมีความผันผวนสูง |

| ความเสี่ยงด้านเครดิต | ไม่มีความเสี่ยง (เป็นหนี้สินของ ธปท.) | มีความเสี่ยงหากผู้ให้บริการล้มละลาย | มีความเสี่ยงสูงมาก ทั้งด้านราคาและเทคโนโลยี |

| มูลค่า | มีมูลค่าคงที่ 1 CBDC = 1 บาท | มีมูลค่าคงที่อ้างอิงตามเงินบาท | มูลค่าผันผวนตามอุปสงค์และอุปทานในตลาด |

| เทคโนโลยีพื้นฐาน | เทคโนโลยีบัญชีแยกประเภท (DLT) หรือระบบรวมศูนย์ | ระบบฐานข้อมูลแบบรวมศูนย์ (Centralized) | เทคโนโลยีบล็อกเชน (Blockchain) |

ผลกระทบในวงกว้าง: บาทดิจิทัลจะเปลี่ยนเศรษฐกิจไทยอย่างไร

การมาถึงของเงินบาทดิจิทัลไม่ได้เป็นเพียงการเปลี่ยนแปลงทางเทคโนโลยี แต่จะส่งผลกระทบเชิงโครงสร้างต่อระบบเศรษฐกิจและสังคมในหลายมิติ

มิติใหม่สำหรับประชาชนและผู้บริโภค

สำหรับประชาชนทั่วไป การใช้งาน d-Baht จะมอบประสบการณ์ทางการเงินที่สะดวกและปลอดภัยยิ่งขึ้น การโอนเงินหรือชำระเงินสามารถทำได้ทันทีด้วยต้นทุนที่ต่ำมากหรือไม่เสียค่าใช้จ่ายเลย นอกจากนี้ การที่เงินอยู่ในรูปแบบดิจิทัลที่ออกโดยตรงจากธนาคารกลางยังช่วยลดความเสี่ยงจากการใช้บริการทางการเงินจากผู้ให้บริการเอกชนที่อาจไม่มีความมั่นคงเท่าเทียมกัน และยังเป็นประตูสู่บริการทางการเงินสำหรับกลุ่มคนที่ยังเข้าไม่ถึงธนาคาร (Unbanked/Underbanked) ให้สามารถมีบัญชีและทำธุรกรรมดิจิทัลได้อย่างเท่าเทียม

โอกาสสำหรับภาคธุรกิจและนวัตกรรมทางการเงิน

ภาคธุรกิจจะได้รับประโยชน์จากการลดต้นทุนในการจัดการเงินสดและการรับชำระเงินดิจิทัลที่มีค่าธรรมเนียมต่ำลงอย่างมีนัยสำคัญ ที่สำคัญกว่านั้นคือคุณสมบัติด้าน “Programmability” ของ CBDC จะเปิดประตูสู่การสร้างสรรค์ผลิตภัณฑ์และบริการทางการเงินรูปแบบใหม่ (Financial Innovation) ที่ไม่เคยทำได้มาก่อน เช่น สัญญาอัจฉริยะ (Smart Contract) ที่ทำการชำระเงินโดยอัตโนมัติเมื่อครบกำหนดตามเงื่อนไข หรือการโอนเงินสวัสดิการจากภาครัฐที่สามารถกำหนดวัตถุประสงค์การใช้จ่ายได้อย่างแม่นยำและโปร่งใส

การเชื่อมโยงกับโลกสินทรัพย์ดิจิทัลและ Stablecoin

การเกิดขึ้นของ Retail CBDC จะส่งผลต่อตลาดสินทรัพย์ดิจิทัลอย่างหลีกเลี่ยงไม่ได้ ในช่วงที่ผ่านมา สกุลเงินดิจิทัลที่มีมูลค่าคงที่ซึ่งผูกกับเงินบาท (Baht-pegged Stablecoin) ได้รับความนิยมเพิ่มขึ้นบนแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลชั้นนำ เช่น Bitkub, Binance TH และ Upbit การมีเงินบาทดิจิทัลที่ออกโดยธนาคารกลางอย่างเป็นทางการอาจกลายเป็นมาตรฐานอ้างอิงใหม่สำหรับสินทรัพย์ดิจิทัลเหล่านี้ และอาจเป็นสะพานเชื่อมที่ปลอดภัยและมีเสถียรภาพระหว่างระบบการเงินดั้งเดิม (Traditional Finance) กับโลกเศรษฐกิจดิจิทัล (Digital Economy) ซึ่งจะช่วยเพิ่มบทบาทของเงินบาทในเวทีสินทรัพย์ดิจิทัลระดับโลก

ความท้าทายที่ต้องเผชิญในการเปลี่ยนผ่าน

แม้ว่าเงินบาทดิจิทัลจะมีศักยภาพมหาศาล แต่การนำมาใช้งานจริงในวงกว้างยังคงมีความท้าทายหลายประการที่ต้องได้รับการจัดการอย่างรอบคอบ

ความเท่าเทียมในการเข้าถึงเทคโนโลยี

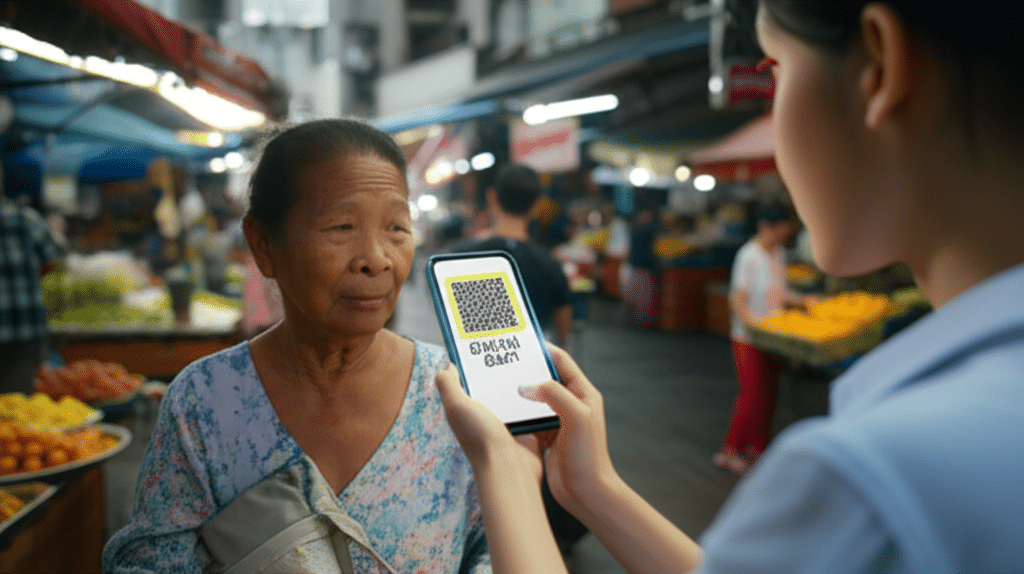

หนึ่งในข้อกังวลที่สำคัญที่สุดคือปัญหาความเหลื่อมล้ำทางดิจิทัล (Digital Divide) ประชาชนบางกลุ่ม โดยเฉพาะผู้สูงอายุ ผู้ที่อาศัยในพื้นที่ห่างไกล หรือผู้ที่ไม่มีสมาร์ทโฟน อาจประสบปัญหาในการเข้าถึงและใช้งานเงินบาทดิจิทัล ดังนั้น การออกแบบระบบที่คำนึงถึงผู้ใช้งานทุกกลุ่ม รวมถึงการให้ความรู้และการสนับสนุนที่เพียงพอ จึงเป็นปัจจัยสำคัญที่จะทำให้การเปลี่ยนผ่านนี้เป็นไปอย่างราบรื่นและไม่ทิ้งใครไว้ข้างหลัง การพัฒนาฟังก์ชันการใช้งานแบบออฟไลน์จึงเป็นหนึ่งในโจทย์สำคัญเพื่อแก้ไขปัญหานี้

ความเป็นส่วนตัวและความปลอดภัยทางไซเบอร์

การทำธุรกรรมผ่านระบบดิจิทัลย่อมมาพร้อมกับคำถามด้านความเป็นส่วนตัวของข้อมูลและการป้องกันภัยคุกคามทางไซเบอร์ ธนาคารแห่งประเทศไทยและหน่วยงานที่เกี่ยวข้องต้องสร้างสมดุลระหว่างการมีข้อมูลธุรกรรมเพื่อป้องกันการฟอกเงินและการก่อการร้าย กับการคุ้มครองข้อมูลส่วนบุคคลของผู้ใช้งาน นอกจากนี้ การสร้างระบบที่มีความมั่นคงปลอดภัยสูงเพื่อป้องกันการแฮกหรือการโจรกรรมทางไซเบอร์ถือเป็นภารกิจที่มีความสำคัญสูงสุด เพื่อสร้างความเชื่อมั่นให้กับสาธารณชน

บทสรุป: ทิศทางอนาคตของการเงินประเทศไทย

การที่แบงก์ชาติกดปุ่ม! ‘บาทดิจิทัล’ เขย่าประเทศ ถือเป็นการวางศิลาฤกษ์สำหรับระบบนิเวศทางการเงินใหม่ของไทย d-Baht ไม่ได้ถูกสร้างขึ้นมาเพื่อแทนที่เงินสดหรือเงินฝากธนาคารพาณิชย์โดยสิ้นเชิง แต่เพื่อเป็นอีกหนึ่งทางเลือกที่สำคัญในการตอบสนองต่อบริบททางเศรษฐกิจและสังคมที่เปลี่ยนแปลงไปสู่ยุคดิจิทัลอย่างเต็มตัว

ความสำเร็จของโครงการนี้จะขึ้นอยู่กับความสามารถในการสร้างระบบที่ใช้งานง่าย ปลอดภัย และครอบคลุมคนทุกกลุ่ม ควบคู่ไปกับการส่งเสริมให้เกิดนวัตกรรมทางการเงินใหม่ๆ ที่จะช่วยเพิ่มขีดความสามารถในการแข่งขันของประเทศ การเดินทางสู่สังคมไร้เงินสดยังคงเป็นเส้นทางที่ต้องอาศัยความร่วมมือจากทุกภาคส่วนเพื่อสร้างอนาคตทางการเงินที่มั่นคงและยั่งยืนสำหรับคนไทยทุกคน ขอแนะนำให้ติดตามข้อมูลและประกาศจากธนาคารแห่งประเทศไทยอย่างสม่ำเสมอ เพื่อเตรียมความพร้อมและปรับตัวให้เข้ากับการเปลี่ยนแปลงครั้งสำคัญนี้

“`