AI คำนวณวันตาย! คนไทยถูกปฏิเสธประกันชีวิต

AI คำนวณวันตาย! คนไทยถูกปฏิเสธประกันชีวิต

ประเด็นเกี่ยวกับ AI คำนวณวันตาย! คนไทยถูกปฏิเสธประกันชีวิต ได้กลายเป็นหัวข้อที่สร้างความวิตกกังวลและก่อให้เกิดคำถามมากมายในสังคมยุคดิจิทัล การเกิดขึ้นของเทคโนโลยีปัญญาประดิษฐ์ที่สามารถวิเคราะห์ข้อมูลสุขภาพและพฤติกรรมการใช้ชีวิตเพื่อคาดการณ์อายุขัย ได้เปิดมิติใหม่ทั้งในด้านการดูแลสุขภาพส่วนบุคคลและในเชิงธุรกิจ โดยเฉพาะอย่างยิ่งในอุตสาหกรรมประกันชีวิตที่การประเมินความเสี่ยงเป็นหัวใจสำคัญ แม้ว่าเทคโนโลยีนี้จะมีศักยภาพในการกระตุ้นให้ผู้คนหันมาใส่ใจสุขภาพมากขึ้น แต่ในขณะเดียวกันก็แฝงไว้ด้วยความกังวลเกี่ยวกับประเด็นทางจริยธรรม ความเป็นส่วนตัวของข้อมูล และความเป็นไปได้ที่จะนำไปสู่การแบ่งแยกทางสังคมรูปแบบใหม่

สรุปประเด็นสำคัญ

- เทคโนโลยี AI คำนวณอายุขัย เช่น แอปพลิเคชัน Death Clock มีอยู่จริง และทำงานโดยวิเคราะห์ข้อมูลสุขภาพและไลฟ์สไตล์ของผู้ใช้งานเทียบกับฐานข้อมูลขนาดใหญ่

- วัตถุประสงค์หลักที่ผู้พัฒนาชูขึ้น คือการสร้างความตระหนักรู้ด้านสุขภาพและส่งเสริมการปรับเปลี่ยนพฤติกรรมเพื่อชีวิตที่ยืนยาวและมีคุณภาพ

- ปัจจุบัน ยังไม่มีหลักฐานหรือรายงานที่ยืนยันอย่างเป็นทางการว่าบริษัทประกันชีวิตในประเทศไทยได้นำเทคโนโลยี AI ลักษณะนี้มาใช้ในการพิจารณาปฏิเสธการรับประกันแก่ลูกค้า

- ประเด็นดังกล่าวก่อให้เกิดความกังวลอย่างกว้างขวางเกี่ยวกับจริยธรรม ความเหลื่อมล้ำในการเข้าถึงบริการสุขภาพและการประกันภัย รวมถึงผลกระทบทางจิตใจต่อผู้ใช้งาน

- อนาคตของการใช้ AI ในอุตสาหกรรมประกันภัยจำเป็นต้องมีการกำกับดูแลและกำหนดกรอบจริยธรรมที่ชัดเจน เพื่อสร้างสมดุลระหว่างนวัตกรรมและการคุ้มครองสิทธิของผู้บริโภค

เทคโนโลยี AI คำนวณอายุขัย: นวัตกรรมที่มาพร้อมคำถาม

การมาถึงของปัญญาประดิษฐ์ (AI) ได้เปลี่ยนแปลงภูมิทัศน์ของอุตสาหกรรมต่างๆ อย่างมหาศาล และวงการสุขภาพก็ไม่ใช่ข้อยกเว้น หนึ่งในนวัตกรรมที่สร้างทั้งความตื่นเต้นและความหวาดหวั่นไปพร้อมกันคือเทคโนโลยีที่สามารถวิเคราะห์ข้อมูลมหาศาลเพื่อ “คำนวณ” หรือ “คาดการณ์” อายุขัยของมนุษย์ แนวคิดนี้ไม่ใช่เรื่องใหม่ในเชิงทฤษฎี แต่การทำให้มันกลายเป็นสิ่งที่เข้าถึงได้ง่ายผ่านแอปพลิเคชันบนสมาร์ทโฟนได้จุดประกายการถกเถียงในประเด็นที่ซับซ้อนและละเอียดอ่อนอย่างที่ไม่เคยเป็นมาก่อน

เบื้องหลังแนวคิด: เหตุใด AI จึงถูกพัฒนามาเพื่อทำนายอายุขัย?

แรงผลักดันเบื้องหลังการพัฒนา AI คำนวณอายุขัยมาจากสองปัจจัยหลัก ประการแรกคือความก้าวหน้าของเทคโนโลยีการเรียนรู้ของเครื่อง (Machine Learning) ที่สามารถประมวลผลและค้นหารูปแบบความสัมพันธ์ที่ซับซ้อนจากชุดข้อมูลขนาดใหญ่ (Big Data) ซึ่งข้อมูลเหล่านี้อาจมาจากงานวิจัยทางการแพทย์ บันทึกสุขภาพอิเล็กทรอนิกส์ และข้อมูลพฤติกรรมที่รวบรวมจากอุปกรณ์สวมใส่ (Wearable Devices)

ประการที่สองคือความต้องการที่เพิ่มขึ้นของผู้บริโภคในการเข้าถึงข้อมูลสุขภาพของตนเองแบบเฉพาะบุคคล (Personalized Healthcare) ผู้คนในยุคปัจจุบันต้องการมากกว่าคำแนะนำด้านสุขภาพทั่วๆ ไป แต่ต้องการทราบว่าพฤติกรรมส่วนตัวของพวกเขาส่งผลต่อสุขภาพในระยะยาวอย่างไร เทคโนโลยีนี้จึงตอบสนองโดยการให้ผลลัพธ์ที่ดูเป็นรูปธรรมและจับต้องได้ แม้ว่าจะเป็นเพียงการคาดการณ์ก็ตาม ผู้พัฒนาส่วนใหญ่มักให้เหตุผลว่าเป้าหมายสูงสุดไม่ใช่การบอก “วันตาย” ที่แม่นยำ แต่คือการใช้ตัวเลขดังกล่าวเป็นเครื่องมือกระตุ้นให้ผู้ใช้ตระหนักและปรับเปลี่ยนพฤติกรรมไปในทางที่ดีขึ้น เช่น การรับประทานอาหารที่มีประโยชน์ การออกกำลังกายสม่ำเสมอ หรือการจัดการความเครียด

ผลกระทบในวงกว้าง: ใครบ้างที่เกี่ยวข้อง?

เทคโนโลยีนี้ส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสียหลายกลุ่ม:

- ผู้ใช้งานทั่วไป: ได้รับข้อมูลเชิงลึกเกี่ยวกับสุขภาพของตนเอง ซึ่งอาจเป็นแรงผลักดันเชิงบวก แต่ในทางกลับกันก็อาจสร้างความวิตกกังวลหรือความท้อแท้ได้หากผลลัพธ์ไม่เป็นที่น่าพอใจ

- บุคลากรทางการแพทย์: อาจใช้ข้อมูลเหล่านี้เป็นส่วนเสริมในการให้คำแนะนำแก่ผู้ป่วย แต่ต้องเผชิญกับความท้าทายในการสื่อสารข้อมูลที่ละเอียดอ่อนและมีความไม่แน่นอนสูง

- อุตสาหกรรมประกันชีวิตและสุขภาพ: เป็นกลุ่มที่ได้รับผลกระทบโดยตรง เนื่องจากธุรกิจประกันตั้งอยู่บนหลักการของการประเมินความเสี่ยง การมีเครื่องมือที่สามารถคาดการณ์ความเสี่ยงด้านสุขภาพได้อย่างแม่นยำอาจเปลี่ยนแปลงรูปแบบการคำนวณเบี้ยประกันและการพิจารณารับประกันไปโดยสิ้นเชิง

- หน่วยงานกำกับดูแลและภาครัฐ: ต้องเผชิญกับโจทย์ใหม่ในการออกกฎหมายและข้อบังคับเพื่อคุ้มครองข้อมูลส่วนบุคคล ป้องกันการเลือกปฏิบัติ และดูแลผลกระทบทางจริยธรรมที่อาจเกิดขึ้น

ถอดรหัสแอปพลิเคชันทำนายอนาคต: ทำงานอย่างไร?

เพื่อให้เข้าใจถึงข้อกังวลที่เกิดขึ้น จำเป็นต้องทำความเข้าใจกลไกการทำงานเบื้องหลังของแอปพลิเคชันเหล่านี้เสียก่อน โดยพื้นฐานแล้ว แอปพลิเคชันเหล่านี้เปรียบเสมือนเครื่องคำนวณความเสี่ยงที่ซับซ้อนซึ่งทำงานบนพื้นฐานของข้อมูลสถิติและแบบจำลองทางคณิตศาสตร์

กรณีศึกษา: Death Clock และแอปสุขภาพที่คล้ายคลึงกัน

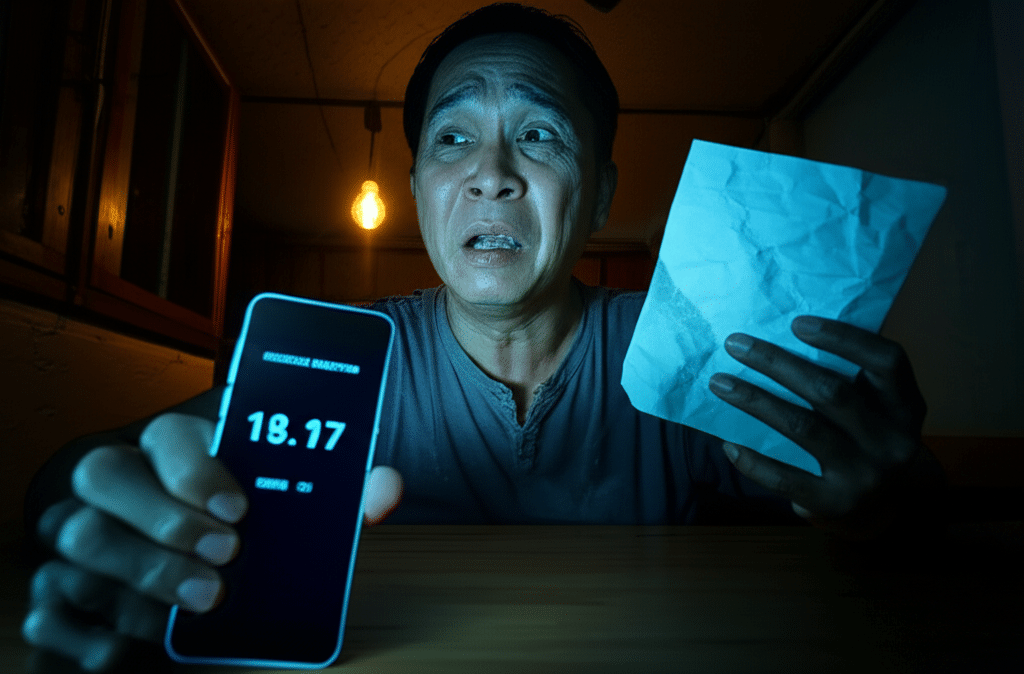

หนึ่งในตัวอย่างที่ถูกกล่าวถึงอย่างกว้างขวางคือแอปพลิเคชัน “Death Clock” ที่พัฒนาโดยสตาร์ทอัพในสหรัฐอเมริกา แอปนี้ได้รับความสนใจอย่างรวดเร็วด้วยความสามารถในการแสดงผลการคาดการณ์วันและเวลาที่ผู้ใช้อาจเสียชีวิตได้อย่างละเอียดถึงระดับวินาที แม้ว่าตัวเลขดังกล่าวจะเป็นเพียงการคาดการณ์ทางสถิติ แต่การนำเสนอในรูปแบบนี้ก็สร้างผลกระทบทางจิตวิทยาอย่างมาก

ผู้พัฒนาแอปพลิเคชัน Death Clock ยืนยันว่าเจตนาหลักของการสร้างแอปนี้ไม่ใช่การสร้างความตื่นตระหนก แต่เป็นการใช้ “Gamification” หรือการนำองค์ประกอบของเกมมาประยุกต์ใช้เพื่อกระตุ้นให้ผู้ใช้หันมาแข่งขันกับ “เวลา” ของตนเอง และปรับเปลี่ยนพฤติกรรมเพื่อยืดอายุขัยให้ยาวนานขึ้น

แอปพลิเคชันในลักษณะนี้ไม่ได้มีเพียงหนึ่งเดียว หลายแอปสุขภาพ หรือที่เรียกว่า LifeClock AI ในภาพรวม ก็เริ่มนำเสนอคุณสมบัติการคำนวณ “อายุทางชีวภาพ” (Biological Age) หรือการคาดการณ์ความเสี่ยงต่อโรคต่างๆ โดยใช้หลักการที่คล้ายคลึงกัน

ข้อมูลที่ใช้ในการวิเคราะห์

ความแม่นยำของการคาดการณ์ขึ้นอยู่กับคุณภาพและปริมาณของข้อมูลที่ป้อนเข้าไปในระบบ โดยทั่วไป ข้อมูลเหล่านี้จะถูกแบ่งออกเป็นหลายประเภท:

- ข้อมูลพื้นฐาน: อายุ, เพศ, เชื้อชาติ ซึ่งเป็นปัจจัยทางประชากรศาสตร์ที่มีผลต่ออายุขัยเฉลี่ย

- ข้อมูลทางกายภาพ: น้ำหนัก, ส่วนสูง, ดัชนีมวลกาย (BMI), ความดันโลหิต

- ข้อมูลประวัติสุขภาพ: โรคประจำตัว, ประวัติการเจ็บป่วยของคนในครอบครัว, ผลการตรวจสุขภาพ

- ข้อมูลพฤติกรรมการใช้ชีวิต (Lifestyle Data): รูปแบบการบริโภคอาหาร, ความถี่ในการออกกำลังกาย, การสูบบุหรี่, การดื่มแอลกอฮอล์, คุณภาพการนอนหลับ, ระดับความเครียด

AI จะนำข้อมูลเหล่านี้ไปเปรียบเทียบกับฐานข้อมูลขนาดใหญ่ที่รวบรวมจากงานวิจัยทางระบาดวิทยาหลายพันฉบับและข้อมูลจากผู้ใช้งานจำนวนหลายสิบล้านคน เพื่อค้นหารูปแบบและประเมินว่าโปรไฟล์ของผู้ใช้งานแต่ละคนมีความเสี่ยงสูงหรือต่ำเพียงใดเมื่อเทียบกับค่าเฉลี่ย

โมเดลธุรกิจ: ฟรีเพื่อดึงดูด จ่ายเงินเพื่อสุขภาพที่ดีขึ้น

โมเดลธุรกิจของแอปเหล่านี้มักจะเป็นแบบ “Freemium” กล่าวคือ เปิดให้ผู้ใช้ดาวน์โหลดและใช้งานฟีเจอร์พื้นฐาน เช่น การคำนวณอายุขัยเบื้องต้น ได้โดยไม่มีค่าใช้จ่าย ซึ่งเป็นกลยุทธ์ในการดึงดูดผู้ใช้งานจำนวนมากและรวบรวมข้อมูล แต่หากผู้ใช้ต้องการเข้าถึงบริการขั้นสูง เช่น การวิเคราะห์เชิงลึก, คำแนะนำด้านสุขภาพส่วนบุคคล, หรือการติดตามความคืบหน้าในการปรับเปลี่ยนพฤติกรรม ก็จะต้องชำระค่าสมาชิกรายเดือนหรือรายปี ตัวอย่างเช่น แอป Death Clock มีค่าบริการพรีเมียมอยู่ที่ประมาณ 40 ดอลลาร์สหรัฐต่อปี

AI คำนวณวันตาย! คนไทยถูกปฏิเสธประกันชีวิต: ความจริงหรือเพียงกระแส?

นี่คือคำถามสำคัญที่อยู่ในใจของหลายคน เมื่อเทคโนโลยีมีความสามารถในการประเมินความเสี่ยงด้านสุขภาพได้อย่างละเอียดและเป็นส่วนบุคคล ย่อมเกิดความกังวลว่าอุตสาหกรรมประกันชีวิต ซึ่งมีผลประโยชน์โดยตรงจากการประเมินความเสี่ยง จะนำเทคโนโลยีนี้มาใช้เพื่อคัดกรองลูกค้าหรือไม่

สถานการณ์ในประเทศไทย: มีหลักฐานเชิงประจักษ์หรือไม่?

จากการตรวจสอบข้อมูลจากแหล่งข่าวที่น่าเชื่อถือและรายงานในภาคอุตสาหกรรม ณ ปัจจุบัน ยังไม่มีหลักฐานที่ชัดเจนหรือกรณีที่ได้รับการยืนยัน ว่าบริษัทประกันชีวิตในประเทศไทยได้นำแอปพลิเคชันคำนวณอายุขัยหรือ AI ในลักษณะนี้มาเป็นเครื่องมือหลักในการพิจารณาปฏิเสธการรับทำประกันชีวิตแก่บุคคลใดบุคคลหนึ่งโดยตรง

กระแสข่าวและความกังวลที่เกิดขึ้นส่วนใหญ่มาจากการคาดการณ์ถึง “สิ่งที่จะเกิดขึ้นได้” ในอนาคต โดยอิงจากศักยภาพของเทคโนโลยีและแนวโน้มที่เกิดขึ้นในต่างประเทศ การถกเถียงในสังคมไทยจึงมีลักษณะเป็นการเฝ้าระวังและตั้งคำถามเชิงจริยธรรมต่ออนาคต มากกว่าจะเป็นการตอบสนองต่อเหตุการณ์ที่เกิดขึ้นแล้วจริง

มุมมองของอุตสาหกรรมประกันชีวิต

โดยปกติแล้ว บริษัทประกันชีวิตใช้กระบวนการที่เรียกว่า “การพิจารณารับประกัน” (Underwriting) เพื่อประเมินความเสี่ยงของผู้ขอเอาประกัน ซึ่งอาศัยข้อมูลหลายด้านประกอบกัน เช่น:

- การแถลงข้อมูลสุขภาพในใบคำขอ: ผู้ขอเอาประกันต้องตอบคำถามเกี่ยวกับประวัติสุขภาพและพฤติกรรมการใช้ชีวิต

- การตรวจสุขภาพ: ในบางกรณี โดยเฉพาะวงเงินประกันที่สูงหรือผู้ขอเอาประกันที่มีปัจจัยเสี่ยง บริษัทอาจร้องขอให้มีการตรวจสุขภาพ

- ข้อมูลตามหลักคณิตศาสตร์ประกันภัย (Actuarial Data): เป็นข้อมูลสถิติที่ใช้ในการคำนวณอัตราความเสี่ยงโดยเฉลี่ยของคนในกลุ่มอายุและเพศต่างๆ

ในมุมมองของบริษัทประกัน การนำ AI เข้ามาใช้อาจถูกมองว่าเป็นวิวัฒนาการของการประเมินความเสี่ยงให้มีความแม่นยำและเป็นธรรมมากขึ้น กล่าวคือ แทนที่จะใช้ค่าเฉลี่ยของกลุ่มคน AI อาจช่วยให้สามารถประเมินความเสี่ยงของแต่ละบุคคลได้อย่างแท้จริง ซึ่งอาจนำไปสู่การกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงของคนๆ นั้น (Personalized Premium) อย่างไรก็ตาม การนำมาใช้จริงยังต้องเผชิญกับอุปสรรคสำคัญหลายประการ ทั้งในด้านกฎระเบียบการคุ้มครองข้อมูลส่วนบุคคล (PDPA) ความน่าเชื่อถือของข้อมูลจากแอปพลิเคชัน และภาพลักษณ์ขององค์กรที่อาจถูกมองว่าไร้มนุษยธรรม

| ปัจจัย | การประเมินแบบดั้งเดิม | การประเมินที่อาจใช้ AI |

|---|---|---|

| แหล่งข้อมูล | การแถลงสุขภาพ, ผลตรวจสุขภาพ, สถิติประชากร | ข้อมูลสุขภาพแบบเรียลไทม์, ข้อมูลไลฟ์สไตล์จากอุปกรณ์สวมใส่, ประวัติสุขภาพอิเล็กทรอนิกส์ |

| ลักษณะการประเมิน | ประเมินจากข้อมูล ณ ช่วงเวลาหนึ่ง (Static) และอิงตามกลุ่ม | ประเมินแบบต่อเนื่อง (Dynamic) และเป็นรายบุคคลสูง |

| ความเร็วในการประเมิน | ใช้เวลาหลายวันหรือหลายสัปดาห์ | อาจประเมินได้เกือบทันที |

| ความเสี่ยงด้านจริยธรรม | ความคลาดเคลื่อนจากการแถลงข้อมูล, การเหมารวมกลุ่ม | การเลือกปฏิบัติจากข้อมูล, ความเป็นส่วนตัว, อคติของอัลกอริทึม (Algorithm Bias) |

ความเสี่ยงและความท้าทายทางจริยธรรมที่ต้องเผชิญ

แม้ว่าวิกฤตประกันชีวิตจาก AI จะยังไม่เกิดขึ้นจริงในไทย แต่ความกังวลที่เกิดขึ้นนั้นมีเหตุผลรองรับจากความเสี่ยงและปัญหาเชิงจริยธรรมที่อาจตามมาหากเทคโนโลยีนี้ถูกนำมาใช้อย่างไม่มีการควบคุม

การแบ่งแยกและความเหลื่อมล้ำทางสุขภาพ

นี่คือข้อกังวลที่ใหญ่ที่สุด หากบริษัทประกันสามารถเข้าถึงข้อมูลอายุขัยที่คาดการณ์ได้ อาจนำไปสู่สถานการณ์ที่เรียกว่า “การคัดเลือกความเสี่ยง” (Adverse Selection) ในระดับที่รุนแรงขึ้น บุคคลที่ AI ประเมินว่ามีสุขภาพดีและมีแนวโน้มอายุยืน จะได้รับข้อเสนอเบี้ยประกันที่ถูกและเงื่อนไขความคุ้มครองที่ดี ในทางกลับกัน บุคคลที่ AI ประเมินว่ามีความเสี่ยงสูง ไม่ว่าจะด้วยปัจจัยทางพันธุกรรม สภาพแวดล้อม หรือพฤติกรรมในอดีต อาจถูกปฏิเสธความคุ้มครอง หรือต้องจ่ายเบี้ยประกันในอัตราที่สูงจนไม่สามารถเข้าถึงได้ สิ่งนี้จะสร้าง “ชนชั้นทางสุขภาพ” รูปแบบใหม่ขึ้นในสังคม และขัดต่อหลักการพื้นฐานของการประกันที่มุ่งเน้นการเฉลี่ยความเสี่ยง

ความเป็นส่วนตัวของข้อมูลสุขภาพ

ข้อมูลสุขภาพเป็นข้อมูลส่วนบุคคลที่มีความละเอียดอ่อนอย่างยิ่ง การที่แอปพลิเคชันรวบรวมข้อมูลเหล่านี้ไปประมวลผลทำให้เกิดคำถามสำคัญว่า ข้อมูลถูกจัดเก็บอย่างปลอดภัยเพียงใด? ใครบ้างที่สามารถเข้าถึงข้อมูลนี้ได้? และมีการนำข้อมูลไปใช้เพื่อวัตถุประสงค์อื่นนอกเหนือจากที่แจ้งให้ผู้ใช้ทราบหรือไม่? การรั่วไหลของข้อมูลสุขภาพอาจนำไปสู่ผลกระทบที่ร้ายแรง ไม่ใช่แค่ในแง่ของการประกันภัย แต่ยังรวมถึงการจ้างงานและโอกาสทางสังคมอื่นๆ

ผลกระทบทางจิตวิทยาต่อผู้ใช้งาน

การ “รู้” วันตายโดยประมาณของตนเองอาจส่งผลกระทบต่อสุขภาพจิตของผู้คนแตกต่างกันไป สำหรับบางคน อาจเป็นแรงผลักดันให้ใช้ชีวิตอย่างเต็มที่ แต่สำหรับอีกหลายคน อาจนำไปสู่ความวิตกกังวลอย่างรุนแรง, ภาวะซึมเศร้า, หรือความรู้สึกสิ้นหวัง นอกจากนี้ยังอาจส่งผลต่อการตัดสินใจในชีวิต เช่น การวางแผนครอบครัว การลงทุน หรือการวางแผนเกษียณอายุ ซึ่งอาจผิดเพี้ยนไปจากที่ควรจะเป็นเพราะยึดติดกับตัวเลขที่มาจากการคาดการณ์ของ AI มากเกินไป

อนาคตของ AI กับการประเมินความเสี่ยง

เป็นที่แน่ชัดว่า AI จะเข้ามามีบทบาทในอุตสาหกรรมการเงินและประกันภัยมากขึ้นเรื่อยๆ คำถามจึงไม่ได้อยู่ที่ว่าจะใช้ AI หรือไม่ แต่อยู่ที่ว่าจะใช้อย่างไรให้เกิดประโยชน์สูงสุดและลดผลกระทบเชิงลบให้น้อยที่สุด แนวทางในอนาคตอาจมุ่งไปที่การใช้ AI เพื่อส่งเสริมสุขภาพมากกว่าการคัดกรองลูกค้า เช่น การใช้ AI เพื่อออกแบบโปรแกรมดูแลสุขภาพส่วนบุคคลสำหรับผู้เอาประกัน หรือการมอบรางวัล (เช่น ส่วนลดเบี้ยประกัน) ให้กับผู้ที่มีพฤติกรรมส่งเสริมสุขภาพที่ดีอย่างต่อเนื่อง ซึ่งเป็นแนวทางที่สร้างแรงจูงใจเชิงบวกแทนที่จะเป็นการลงโทษผู้ที่มีความเสี่ยงสูง

ขณะเดียวกัน บทบาทของหน่วยงานกำกับดูแล เช่น สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จะมีความสำคัญอย่างยิ่งในการสร้าง “สนามแข่งขันที่เท่าเทียม” โดยการออกกฎเกณฑ์ที่ชัดเจนเกี่ยวกับการใช้ข้อมูลและการทำงานของอัลกอริทึม เพื่อให้แน่ใจว่าการนำ AI มาใช้จะต้องโปร่งใส ตรวจสอบได้ และไม่นำไปสู่การเลือกปฏิบัติที่ไม่เป็นธรรมต่อผู้บริโภค

บทสรุปและแนวทางข้างหน้า

เรื่องราวของ AI คำนวณวันตาย! คนไทยถูกปฏิเสธประกันชีวิต ในปัจจุบันยังคงเป็นประเด็นที่อยู่ในขั้นของการคาดการณ์และเฝ้าระวังมากกว่าจะเป็นวิกฤตที่เกิดขึ้นจริง เทคโนโลยีในการคาดการณ์อายุขัยมีอยู่และกำลังพัฒนาอย่างรวดเร็ว โดยมีเป้าหมายหลักเพื่อส่งเสริมการดูแลสุขภาพเชิงป้องกัน อย่างไรก็ตาม ศักยภาพของมันในการนำไปใช้ในทางที่อาจก่อให้เกิดความเหลื่อมล้ำในอุตสาหกรรมประกันชีวิตเป็นสิ่งที่มองข้ามไม่ได้

ความท้าทายข้างหน้าคือการสร้างสมดุลระหว่างการเปิดรับนวัตกรรมทางเทคโนโลยีกับการสร้างเกราะคุ้มกันทางจริยธรรมและกฎหมายที่แข็งแกร่งพอที่จะปกป้องสิทธิขั้นพื้นฐานของประชาชนในการเข้าถึงความคุ้มครองและการดูแลสุขภาพ การทำความเข้าใจทั้งประโยชน์และโทษของเทคโนโลยีเหล่านี้อย่างรอบด้าน จึงเป็นก้าวแรกที่สำคัญสำหรับทุกคน ไม่ว่าจะเป็นผู้บริโภค, ผู้ประกอบการ หรือผู้กำกับดูแล เพื่อร่วมกันกำหนดทิศทางอนาคตที่เทคโนโลยีรับใช้มนุษย์อย่างแท้จริง