แม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’

แม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’

- ประเด็นร้อน: สู่สังคมไร้เงินสด

- ทำความเข้าใจ ‘เงินบาทดิจิทัล’ (CBDC)

- เสียงสะท้อนจากร้านค้ารายย่อย: เมื่อแม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’

- เปรียบเทียบการชำระเงิน: เงินสด ปะทะ เงินบาทดิจิทัล

- นโยบายเงินดิจิทัล 10,000 บาท: โอกาสและความท้าทาย

- บทสรุป: ทิศทางอนาคตของระบบการชำระเงินไทย

ท่ามกลางกระแสการเปลี่ยนผ่านสู่ยุคดิจิทัลอย่างเต็มรูปแบบ นโยบายของภาครัฐที่มุ่งผลักดันการใช้เงินบาทดิจิทัลเพื่อลดการพึ่งพาเงินสดได้สร้างแรงกระเพื่อมในวงกว้าง โดยเฉพาะในกลุ่มผู้ค้ารายย่อยและผู้ประกอบการในตลาดสดทั่วประเทศ สถานการณ์ที่ แม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’ ได้กลายเป็นประเด็นสำคัญที่สะท้อนถึงความท้าทายในการปรับตัวและความกังวลต่อผลกระทบที่อาจเกิดขึ้นกับวิถีชีวิตและระบบเศรษฐกิจฐานราก การเปลี่ยนแปลงครั้งนี้ไม่ใช่แค่เรื่องของเทคโนโลยี แต่ยังเกี่ยวข้องกับความพร้อม โครงสร้างพื้นฐาน และความเข้าใจของประชาชนทุกระดับ

ประเด็นร้อน: สู่สังคมไร้เงินสด

- การผลักดันเงินบาทดิจิทัล: รัฐบาลและธนาคารแห่งประเทศไทย (ธปท.) มีแผนนำร่องและขยายการใช้เงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) เพื่อสร้างสังคมไร้เงินสด ลดต้นทุนการจัดการเงินสด และเพิ่มประสิทธิภาพของระบบเศรษฐกิจ

- เสียงสะท้อนจากผู้ค้ารายย่อย: ผู้ค้าจำนวนมาก โดยเฉพาะในตลาดสดและร้านค้าขนาดเล็ก แสดงความกังวลต่อความไม่พร้อมด้านเทคโนโลยี เช่น การขาดสมาร์ทโฟน สัญญาณอินเทอร์เน็ต และความรู้ความเข้าใจในการใช้งานแอปพลิเคชัน

- ความไม่ชัดเจนของนโยบาย: เงื่อนไขและวิธีการใช้งานเงินบาทดิจิทัลที่ยังไม่มีความชัดเจน ทำให้ผู้ค้าเกิดความสับสนและกังวลว่าจะส่งผลกระทบต่อรายได้ประจำวันและความคล่องตัวในการค้าขาย

- ข้อเสนอแนะและความต้องการ: ผู้ค้าบางส่วนเรียกร้องให้รัฐบาลพิจารณาทางเลือกอื่น เช่น การใช้เงินสดควบคู่ไปกับระบบดิจิทัล หรือการให้ความช่วยเหลือในรูปแบบเงินสดเพื่อกระตุ้นเศรษฐกิจอย่างเร่งด่วน เนื่องจากมองว่าสามารถเข้าถึงและใช้งานได้ง่ายกว่า

การเปลี่ยนผ่านสู่สังคมไร้เงินสดเป็นแนวโน้มที่เกิดขึ้นทั่วโลก แต่สำหรับประเทศไทยซึ่งมีโครงสร้างเศรษฐกิจที่พึ่งพาร้านค้ารายย่อยและตลาดสดเป็นหัวใจสำคัญ การนำเทคโนโลยีใหม่อย่างเงินบาทดิจิทัลมาใช้อย่างเต็มรูปแบบจำเป็นต้องพิจารณาถึงผลกระทบอย่างรอบด้าน เสียงโอดครวญจากเหล่าแม่ค้าจึงเป็นสัญญาณเตือนที่สำคัญให้ภาครัฐต้องสร้างความเข้าใจ เตรียมความพร้อม และออกมาตรการสนับสนุนที่เหมาะสม เพื่อให้การเปลี่ยนแปลงนี้เป็นไปอย่างราบรื่นและเป็นประโยชน์ต่อทุกภาคส่วนอย่างแท้จริง

ทำความเข้าใจ ‘เงินบาทดิจิทัล’ (CBDC)

ก่อนจะวิเคราะห์ถึงผลกระทบในวงกว้าง การทำความเข้าใจพื้นฐานเกี่ยวกับ “เงินบาทดิจิทัล” หรือ CBDC เป็นสิ่งสำคัญ เพื่อให้เห็นภาพที่ชัดเจนว่าสกุลเงินรูปแบบใหม่นี้คืออะไร และมีความแตกต่างจากเงินดิจิทัลประเภทอื่นที่คุ้นเคยกันอย่างไร

นิยามและความแตกต่างจากคริปโตเคอร์เรนซี

เงินบาทดิจิทัล คือ สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของประเทศ ในที่นี้คือธนาคารแห่งประเทศไทย (ธปท.) ซึ่งมีสถานะเทียบเท่ากับธนบัตรและเหรียญกษาปณ์ที่ใช้กันอยู่ในปัจจุบัน สามารถใช้ชำระหนี้ได้ตามกฎหมายและมีมูลค่าคงที่เสมอ โดย 1 บาทดิจิทัล มีค่าเท่ากับ 1 บาทเงินสดเสมอ

จุดแตกต่างที่สำคัญระหว่างเงินบาทดิจิทัลกับคริปโตเคอร์เรนซี (Cryptocurrency) เช่น Bitcoin หรือ Ethereum คือ:

- ผู้ออกและรับรอง: เงินบาทดิจิทัลออกโดยธนาคารกลางและอยู่ภายใต้การกำกับดูแลของภาครัฐ ทำให้มีความน่าเชื่อถือและเสถียรภาพสูง ในขณะที่คริปโตเคอร์เรนซีส่วนใหญ่เป็นระบบกระจายศูนย์ (Decentralized) ไม่มีหน่วยงานกลางควบคุม ทำให้มีราคาผันผวนสูงและมีความเสี่ยงมากกว่า

- มูลค่า: มูลค่าของเงินบาทดิจิทัลผูกกับค่าเงินบาทปกติ ทำให้ไม่มีความผันผวนด้านราคา ต่างจากคริปโตเคอร์เรนซีที่มูลค่าขึ้นอยู่กับอุปสงค์และอุปทานในตลาด

- วัตถุประสงค์การใช้งาน: เงินบาทดิจิทัลถูกออกแบบมาเพื่อใช้ในการชำระเงินในชีวิตประจำวันเป็นหลัก (Medium of Exchange) ขณะที่คริปโตเคอร์เรนซีมักถูกมองเป็นการลงทุนหรือสินทรัพย์เพื่อการเก็งกำไรมากกว่า

เป้าหมายของธนาคารแห่งประเทศไทย (ธปท.)

ธปท. ได้ศึกษาและพัฒนาโครงการเงินบาทดิจิทัลมาอย่างต่อเนื่อง โดยมีวัตถุประสงค์หลักหลายประการเพื่อยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศ ดังนี้:

- เพิ่มประสิทธิภาพและลดต้นทุน: การใช้เงินดิจิทัลช่วยลดต้นทุนที่เกี่ยวข้องกับการจัดการเงินสด เช่น การพิมพ์ธนบัตร การขนส่ง การจัดเก็บ และการนับเงิน ซึ่งเป็นต้นทุนแฝงในระบบเศรษฐกิจ

- ส่งเสริมนวัตกรรมทางการเงิน: การมีโครงสร้างพื้นฐานเงินดิจิทัลที่ออกโดยรัฐ จะเป็นรากฐานสำคัญให้นักพัฒนาและภาคเอกชนสามารถสร้างสรรค์บริการทางการเงินใหม่ๆ ที่ตอบโจทย์ผู้บริโภคได้ดียิ่งขึ้น

- เพิ่มการเข้าถึงบริการทางการเงิน: สำหรับประชาชนในพื้นที่ห่างไกลหรือไม่สะดวกในการเข้าถึงสาขาธนาคาร เงินบาทดิจิทัลสามารถเป็นช่องทางในการทำธุรกรรมทางการเงินได้สะดวกและรวดเร็วขึ้นผ่านอุปกรณ์เคลื่อนที่

- รองรับเศรษฐกิจดิจิทัลในอนาคต: การเตรียมความพร้อมด้านสกุลเงินดิจิทัลจะทำให้ประเทศไทยสามารถเชื่อมต่อกับระบบเศรษฐกิจโลกที่กำลังมุ่งสู่ความเป็นดิจิทัลได้อย่างราบรื่น

แม้ว่าเป้าหมายของภาครัฐจะมุ่งเน้นไปที่การสร้างประโยชน์ในระยะยาว แต่การนำไปปฏิบัติจริงในระดับจุลภาค โดยเฉพาะกับกลุ่มร้านค้ารายย่อยที่ยังคงพึ่งพาเงินสดเป็นหลัก ยังคงเป็นความท้าทายที่ต้องหาจุดสมดุลระหว่างนวัตกรรมและความเป็นจริงในพื้นที่

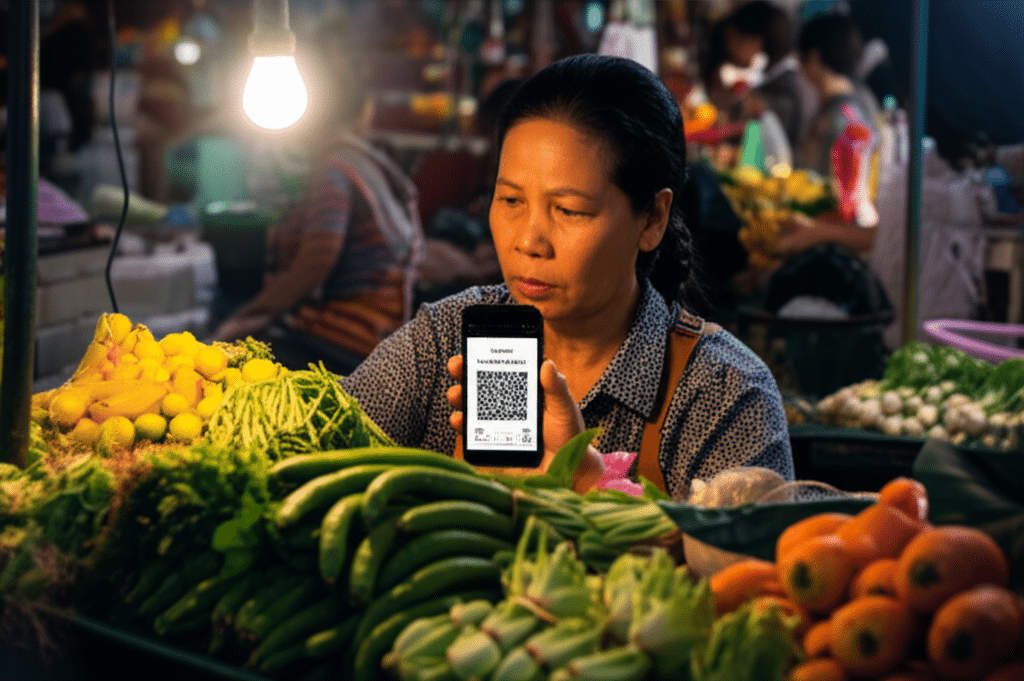

เสียงสะท้อนจากร้านค้ารายย่อย: เมื่อแม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’

ข่าวการผลักดันนโยบายยกเลิกการใช้เงินสดในตลาดและร้านค้ารายย่อยได้สร้างความกังวลใจให้กับผู้ประกอบการจำนวนมาก เสียงสะท้อนจากพวกเขาชี้ให้เห็นถึงช่องว่างระหว่างนโยบายระดับมหภาคกับความเป็นจริงในระดับปฏิบัติการ ซึ่งเป็นอุปสรรคสำคัญที่ต้องได้รับการแก้ไข

ความกังวลด้านเทคโนโลยีและความพร้อม

อุปสรรคด่านแรกที่ผู้ค้ารายย่อยส่วนใหญ่ต้องเผชิญคือความไม่พร้อมด้านเทคโนโลยีและโครงสร้างพื้นฐานที่จำเป็น ผู้ค้าหลายราย โดยเฉพาะผู้สูงอายุ ไม่มีความคุ้นเคยกับการใช้สมาร์ทโฟนหรือแอปพลิเคชันที่ซับซ้อน การเปลี่ยนผ่านไปสู่ระบบดิจิทัลจึงเปรียบเสมือนการบังคับให้เรียนรู้ทักษะใหม่ที่อาจเป็นเรื่องยากและสร้างความกดดัน

“การจะให้ใช้แอปพลิเคชันรับเงิน ต้องมีทั้งสมาร์ทโฟนที่รองรับและต้องมีอินเทอร์เน็ตตลอดเวลา ซึ่งทั้งหมดนี้คือต้นทุนที่เพิ่มขึ้นสำหรับร้านค้าเล็กๆ บางวันขายของได้ไม่มากพอ ค่าอินเทอร์เน็ตก็กลายเป็นภาระไปแล้ว”

นอกจากนี้ ปัญหาเรื่องสัญญาณอินเทอร์เน็ตที่ไม่ครอบคลุมหรือไม่เสถียรในบางพื้นที่ยังเป็นอีกหนึ่งปัจจัยที่สร้างความกังวล หากระบบล่มหรือไม่สามารถทำธุรกรรมได้ในชั่วโมงเร่งด่วน อาจหมายถึงการสูญเสียรายได้และโอกาสในการขายไปอย่างน่าเสียดาย

ความไม่แน่นอนของนโยบายและผลกระทบต่อรายได้

ความไม่ชัดเจนเกี่ยวกับเงื่อนไขการใช้งานเงินบาทดิจิทัลเป็นอีกประเด็นที่สร้างความวิตกให้กับผู้ค้า คำถามต่างๆ เช่น จะมีค่าธรรมเนียมในการรับชำระเงินหรือไม่, การถอนเงินออกมาเป็นเงินสดมีขั้นตอนยุ่งยากเพียงใด, และการตรวจสอบรายรับ-รายจ่ายจะทำได้อย่างไร ยังไม่มีคำตอบที่ชัดเจนจากภาครัฐ ความไม่แน่นอนนี้ทำให้ผู้ค้าหลายรายรู้สึกไม่มั่นใจและกลัวว่าการเปลี่ยนแปลงจะส่งผลกระทบโดยตรงต่อสภาพคล่องทางการเงินและรายได้ในแต่ละวัน

เสียงเรียกร้องจากผู้ค้าในพื้นที่

ในพื้นที่ต่างจังหวัด เช่น จังหวัดนครราชสีมาและชัยภูมิ ซึ่งเป็นพื้นที่เศรษฐกิจสำคัญในระดับภูมิภาค ผู้ค้าได้ออกมาแสดงความคิดเห็นอย่างตรงไปตรงมา หลายคนระบุว่าสภาวะเศรษฐกิจในปัจจุบันซบเซา ยอดขายลดลงอย่างต่อเนื่อง และสิ่งที่ต้องการมากที่สุดคือมาตรการกระตุ้นเศรษฐกิจที่เห็นผลได้ทันที

ผู้ค้าบางส่วนมองว่า การให้ความช่วยเหลือในรูปแบบเงินสดจะช่วยให้เกิดการใช้จ่ายและกระตุ้นเศรษฐกิจในท้องถิ่นได้รวดเร็วกว่าการให้ผ่านระบบดิจิทัลวอลเล็ต ซึ่งอาจมีเงื่อนไขและขั้นตอนที่ซับซ้อน พวกเขาจึงเรียกร้องให้รัฐบาลพิจารณาจ่ายเงินช่วยเหลือเป็นเงินสดแทน หรืออย่างน้อยก็มีทางเลือกให้ประชาชนสามารถเบิกถอนเป็นเงินสดได้โดยสะดวก เพื่อให้เงินหมุนเวียนในระบบเศรษฐกิจฐานรากได้อย่างแท้จริง

เปรียบเทียบการชำระเงิน: เงินสด ปะทะ เงินบาทดิจิทัล

เพื่อทำความเข้าใจถึงผลกระทบของการเปลี่ยนแปลงนี้ให้ชัดเจนยิ่งขึ้น การเปรียบเทียบข้อดีและข้อจำกัดระหว่างการใช้เงินสดแบบดั้งเดิมกับการใช้เงินบาทดิจิทัลในมุมมองของร้านค้ารายย่อยจะช่วยสะท้อนภาพความท้าทายที่เกิดขึ้นได้เป็นอย่างดี

| คุณสมบัติ | เงินสด | เงินบาทดิจิทัล (CBDC) |

|---|---|---|

| การเข้าถึงและความคุ้นเคย | เข้าถึงง่าย ทุกคนคุ้นเคย ไม่ต้องเรียนรู้ใหม่ | ต้องมีสมาร์ทโฟนและอินเทอร์เน็ต ต้องเรียนรู้วิธีการใช้งานแอปพลิเคชัน |

| ต้นทุนและอุปกรณ์ | ไม่มีต้นทุนด้านอุปกรณ์หรือค่าบริการเพิ่มเติม | มีต้นทุนค่าสมาร์ทโฟนและค่าบริการอินเทอร์เน็ตรายเดือน |

| ความรวดเร็วในการทำธุรกรรม | รวดเร็วในการซื้อขายเล็กๆ น้อยๆ แต่การทอนเงินอาจใช้เวลา | รวดเร็วและแม่นยำ ไม่ต้องทอนเงิน แต่ขึ้นอยู่กับความเสถียรของระบบและอินเทอร์เน็ต |

| ความปลอดภัย | มีความเสี่ยงจากการสูญหาย ถูกขโมย หรือเงินปลอม | ปลอดภัยจากการโจรกรรมเงินสด แต่มีความเสี่ยงด้านความปลอดภัยทางไซเบอร์และการหลอกลวงออนไลน์ |

| การจัดการและบัญชี | จัดการง่ายในแต่ละวัน แต่อาจยุ่งยากในการทำบัญชีสรุปยอด | มีบันทึกธุรกรรมอัตโนมัติ ง่ายต่อการตรวจสอบและทำบัญชี แต่ขาดความเป็นส่วนตัว |

| สภาพคล่อง | มีสภาพคล่องสูง สามารถนำไปใช้จ่ายต่อได้ทันที | อาจมีขั้นตอนในการโอนหรือถอนเป็นเงินสด ทำให้สภาพคล่องลดลงชั่วคราว |

นโยบายเงินดิจิทัล 10,000 บาท: โอกาสและความท้าทาย

โครงการเงินดิจิทัล 10,000 บาทของรัฐบาล ถือเป็นหนึ่งในนโยบายสำคัญที่ถูกนำมาเชื่อมโยงกับการผลักดันการใช้จ่ายผ่านระบบดิจิทัล และเป็นเหมือนการทดลองนำร่องการใช้เงินในรูปแบบใหม่ในวงกว้าง ซึ่งโครงการนี้มีทั้งโอกาสและความท้าทายสำหรับร้านค้ารายย่อย

ประโยชน์ที่คาดหวังสำหรับร้านค้า

ในมุมของภาครัฐ การเปิดให้ร้านค้าลงทะเบียนเข้าร่วมโครงการเพื่อรับชำระเงินผ่านแอปพลิเคชันของรัฐ มีเป้าหมายเพื่อสร้างประโยชน์หลายด้าน:

- เพิ่มยอดขาย: ร้านค้าสามารถเข้าถึงลูกค้ากลุ่มใหม่ๆ ที่ได้รับสิทธิ์ในโครงการ ซึ่งจะช่วยเพิ่มโอกาสในการขายและกระตุ้นยอดขายในช่วงที่เศรษฐกิจชะลอตัว

- ลดค่าใช้จ่าย: ในช่วงโครงการ ร้านค้ามักจะไม่ต้องเสียค่าธรรมเนียมในการรับชำระเงิน ซึ่งช่วยลดต้นทุนการดำเนินงานเมื่อเทียบกับการรับบัตรเครดิตหรือบริการทางการเงินอื่นๆ

- กระตุ้นเศรษฐกิจท้องถิ่น: การกำหนดเงื่อนไขให้ใช้จ่ายในพื้นที่ที่กำหนด จะช่วยให้เงินหมุนเวียนอยู่ในเศรษฐกิจระดับชุมชนและท้องถิ่น ส่งผลดีต่อผู้ประกอบการในพื้นที่โดยตรง

อุปสรรคที่ต้องก้าวข้าม

อย่างไรก็ตาม แม้จะมีประโยชน์ที่คาดหวัง แต่โครงการนี้ก็ยังต้องเผชิญกับอุปสรรคและความท้าทายเดียวกับที่กล่าวมาข้างต้น นั่นคือความพร้อมของผู้ค้าและความชัดเจนของระบบ ผู้ค้าหลายรายยังคงลังเลที่จะเข้าร่วมโครงการเนื่องจากความไม่มั่นใจในขั้นตอนต่างๆ และกังวลว่าหากเกิดปัญหาขึ้น จะไม่สามารถแก้ไขได้ทันท่วงที

ดังนั้น การเปลี่ยนผ่านไปสู่การใช้เงินบาทดิจิทัลอย่างเต็มรูปแบบจึงต้องอาศัยมากกว่าแค่นโยบาย แต่ต้องรวมถึงการสนับสนุนอย่างจริงจังจากภาครัฐ ไม่ว่าจะเป็นการจัดอบรมให้ความรู้ การสนับสนุนด้านอุปกรณ์หรือค่าใช้จ่ายที่จำเป็น และการสร้างระบบช่วยเหลือที่เข้าถึงง่าย เพื่อให้ผู้ค้ารายย่อยสามารถปรับตัวและก้าวไปพร้อมกับการเปลี่ยนแปลงทางเทคโนโลยีนี้ได้

บทสรุป: ทิศทางอนาคตของระบบการชำระเงินไทย

ปรากฏการณ์ แม่ค้าโอด! รัฐจ่อเลิกเงินสด จ่ายตลาดต้องใช้ ‘เงินบาทดิจิทัล’ เป็นภาพสะท้อนที่ชัดเจนของความท้าทายในการเปลี่ยนผ่านสู่สังคมไร้เงินสดในบริบทของประเทศไทย แม้ว่าการนำเทคโนโลยีเงินบาทดิจิทัล (CBDC) มาใช้จะมีเป้าหมายเพื่อเพิ่มประสิทธิภาพและสร้างความทันสมัยให้กับระบบเศรษฐกิจในระยะยาว แต่การเดินทางไปสู่จุดนั้นจำเป็นต้องคำนึงถึงความพร้อมและผลกระทบต่อประชาชนในระดับฐานราก ซึ่งเป็นหัวใจสำคัญของเศรษฐกิจ

เสียงจากผู้ค้ารายย่อยชี้ให้เห็นว่าอุปสรรคสำคัญไม่ได้อยู่ที่การต่อต้านเทคโนโลยี แต่เป็นเรื่องของความพร้อมด้านอุปกรณ์ ความรู้ความเข้าใจ และความชัดเจนของนโยบาย การเร่งรัดการเปลี่ยนแปลงโดยปราศจากการเตรียมการและการสนับสนุนที่เพียงพอ อาจสร้างภาระและทิ้งคนกลุ่มใหญ่ไว้ข้างหลัง

อนาคตของระบบการชำระเงินไทยจำเป็นต้องหาจุดสมดุลระหว่างการเดินหน้าด้วยนวัตกรรมและการดูแลให้ทุกภาคส่วนสามารถปรับตัวตามได้ทัน การสื่อสารที่ชัดเจน การจัดอบรมให้ความรู้ และการสร้างโครงสร้างพื้นฐานที่เข้าถึงได้และมีเสถียรภาพ คือกุญแจสำคัญที่จะทำให้การเปลี่ยนผ่านครั้งนี้ประสบความสำเร็จและสร้างประโยชน์ให้กับทุกคนอย่างเท่าเทียม การรับฟังเสียงสะท้อนจากผู้ที่ได้รับผลกระทบโดยตรงและนำมาปรับปรุงนโยบายจึงเป็นสิ่งที่ภาครัฐไม่อาจละเลยได้ เพื่อให้การมุ่งสู่สังคมไร้เงินสดเป็นไปอย่างยั่งยืนและไม่ทิ้งใครไว้ข้างหลัง