พลิกประเทศ! ‘บาทดิจิทัล’ อนาคตเงินในมือคุณ

“`html

พลิกประเทศ! ‘บาทดิจิทัล’ อนาคตเงินในมือคุณ

ธนาคารแห่งประเทศไทยกำลังขับเคลื่อนโครงการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับภาคประชาชน หรือที่รู้จักในชื่อ ‘บาทดิจิทัล’ ซึ่งนับเป็นก้าวสำคัญในการปฏิรูปโครงสร้างพื้นฐานทางการเงินของประเทศ สกุลเงินรูปแบบใหม่นี้มีศักยภาพที่จะเปลี่ยนวิถีการใช้จ่าย การทำธุรกรรม และการดำเนินนโยบายการเงินในอนาคตอย่างสิ้นเชิง

สาระสำคัญของเงินบาทดิจิทัล

- สถานะทางกฎหมาย: บาทดิจิทัล หรือ Retail CBDC เป็นสกุลเงินดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย (ธปท.) ทำให้มีสถานะเทียบเท่าเงินบาทในรูปแบบธนบัตรและเหรียญกษาปณ์ สามารถใช้ชำระหนี้ได้ตามกฎหมาย

- วัตถุประสงค์หลัก: ถูกออกแบบมาเพื่อเพิ่มประสิทธิภาพของระบบการชำระเงิน ลดต้นทุนในการบริหารจัดการเงินสด เพิ่มทางเลือกในการเข้าถึงบริการทางการเงิน และเป็นโครงสร้างพื้นฐานสำหรับนวัตกรรมทางการเงินในอนาคต

- ความแตกต่างจากคริปโทเคอร์เรนซี: บาทดิจิทัลมีมูลค่าคงที่ ไม่ผันผวนเหมือนคริปโทเคอร์เรนซีทั่วไป เนื่องจากมีสินทรัพย์หนุนหลังและอยู่ภายใต้การกำกับดูแลของธนาคารกลาง ต่างจากสินทรัพย์ดิจิทัลอื่นที่ไม่มีผู้ออกอย่างเป็นทางการและมีความเสี่ยงสูง

- สถานะโครงการ: ปัจจุบันโครงการอยู่ในช่วงทดสอบการใช้งานในวงจำกัด (Pilot Test) ร่วมกับสถาบันการเงินและผู้ให้บริการทางการเงิน เพื่อประเมินประสิทธิภาพและความปลอดภัยของระบบก่อนพิจารณาขยายผลในวงกว้าง

- เป้าหมายเชิงยุทธศาสตร์: การพัฒนาบาทดิจิทัลเป็นส่วนหนึ่งของยุทธศาสตร์ชาติในการผลักดันประเทศไทยสู่การเป็นศูนย์กลางทางการเงินและเทคโนโลยี (Fintech Hub) ของภูมิภาคเอเชียตะวันออกเฉียงใต้

โครงการที่อาจเรียกได้ว่าเป็นการ พลิกประเทศ! ‘บาทดิจิทัล’ อนาคตเงินในมือคุณ นี้ คือการพัฒนาสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง (Central Bank Digital Currency: CBDC) สำหรับการใช้งานในภาคประชาชน (Retail CBDC) ซึ่งเป็นเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (ธปท.) โดยมีมูลค่าเทียบเท่ากับเงินสดที่ใช้กันอยู่ในปัจจุบันทุกประการ แต่เปลี่ยนรูปแบบการจัดเก็บและการใช้งานมาอยู่บนโลกดิจิทัล โครงการนี้ไม่เพียงแต่จะส่งผลต่อความสะดวกสบายในการใช้จ่ายในชีวิตประจำวัน แต่ยังเป็นองค์ประกอบสำคัญในการยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศให้พร้อมรับมือกับความท้าทายและโอกาสในยุคเศรษฐกิจดิจิทัลอย่างเต็มรูปแบบ

การพัฒนาบาทดิจิทัลมีเป้าหมายเพื่อสร้างระบบการเงินที่มีประสิทธิภาพ ปลอดภัย และเข้าถึงได้ง่ายสำหรับทุกคน โดยมุ่งลดต้นทุนที่เกี่ยวข้องกับการใช้เงินสด เช่น การพิมพ์ธนบัตร การขนส่ง และการเก็บรักษา พร้อมทั้งเปิดประตูสู่นวัตกรรมบริการทางการเงินใหม่ๆ ที่จะเกิดขึ้นบนโครงสร้างพื้นฐานนี้ ซึ่งจะช่วยเพิ่มอัตราการหมุนเวียนของเงินในระบบและส่งเสริมการเติบโตทางเศรษฐกิจของประเทศในระยะยาว

เจาะลึก ‘บาทดิจิทัล’ คืออะไร?

บาทดิจิทัล คือ เงินบาทที่อยู่ในรูปแบบดิจิทัล ออกโดยธนาคารแห่งประเทศไทย และมีคุณสมบัติในการเป็นสื่อกลางในการชำระค่าสินค้าและบริการ สามารถรักษามูลค่า และเป็นหน่วยวัดทางบัญชีได้เช่นเดียวกับธนบัตรและเหรียญกษาปณ์ที่ใช้ในปัจจุบัน กล่าวคือ 1 บาทดิจิทัล มีมูลค่าเท่ากับ 1 บาทเสมอ แนวคิดนี้เกิดขึ้นเพื่อตอบสนองต่อการเปลี่ยนแปลงของโลกที่กำลังมุ่งสู่สังคมไร้เงินสด (Cashless Society) และการเติบโตของเทคโนโลยีทางการเงิน (Fintech) ที่เข้ามามีบทบาทในชีวิตประจำวันมากขึ้น

หัวใจสำคัญของบาทดิจิทัลคือการเป็นหนี้สินของธนาคารกลางโดยตรง ซึ่งหมายความว่าเงินดิจิทัลที่ประชาชนถือครองนั้นมีความน่าเชื่อถือและปลอดภัยสูงสุด เพราะได้รับการรับรองจาก ธปท. ซึ่งแตกต่างจากเงินในบัญชีธนาคารพาณิชย์ หรือเงินในกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ที่เป็นหนี้สินของสถาบันการเงินเอกชน

นิยามและความแตกต่างจากสินทรัพย์ดิจิทัลอื่น

เพื่อให้เกิดความเข้าใจที่ชัดเจน การเปรียบเทียบคุณสมบัติระหว่างบาทดิจิทัล (CBDC), คริปโทเคอร์เรนซี และเงินอิเล็กทรอนิกส์ (e-Money) จะช่วยให้เห็นภาพความแตกต่างได้ดียิ่งขึ้น

| คุณสมบัติ | บาทดิจิทัล (CBDC) | คริปโทเคอร์เรนซี (เช่น Bitcoin) | เงินอิเล็กทรอนิกส์ (e-Money) |

|---|---|---|---|

| ผู้ออก | ธนาคารแห่งประเทศไทย (ธปท.) | ระบบกระจายศูนย์ (Decentralized) ไม่มีผู้ออกชัดเจน | ธนาคารพาณิชย์ หรือผู้ให้บริการที่ไม่ใช่สถาบันการเงิน |

| สถานะทางกฎหมาย | เงินที่ชำระหนี้ได้ตามกฎหมาย (Legal Tender) | ไม่ใช่เงินที่ชำระหนี้ได้ตามกฎหมาย เป็นสินทรัพย์ดิจิทัล | ไม่ใช่เงิน แต่เป็นมูลค่าเงินที่บันทึกในสื่ออิเล็กทรอนิกส์ |

| เสถียรภาพของมูลค่า | มีเสถียรภาพสูง (1 บาทดิจิทัล = 1 บาท) | มีความผันผวนสูงมาก | มีเสถียรภาพสูง (มูลค่าอ้างอิงเงินบาท) |

| การรับประกัน | รับประกันโดยธนาคารกลาง | ไม่มีผู้รับประกันมูลค่า | รับประกันโดยผู้ออกที่เป็นบริษัทเอกชน |

| วัตถุประสงค์หลัก | ใช้ชำระเงิน, เป็นเครื่องมือนโยบายการเงิน | การลงทุน/เก็งกำไร, การโอนมูลค่า | ใช้ชำระเงินในระบบนิเวศของผู้ให้บริการ |

พลิกประเทศ! ‘บาทดิจิทัล’ อนาคตเงินในมือคุณ เปลี่ยนวิถีชีวิตคนไทยอย่างไร

การมาถึงของบาทดิจิทัลจะส่งผลกระทบในวงกว้าง ตั้งแต่ระดับบุคคลไปจนถึงโครงสร้างเศรษฐกิจของประเทศ โดยจะเข้ามาเปลี่ยนแปลงพฤติกรรมการใช้จ่ายและสร้างโอกาสใหม่ๆ ทางการเงิน

ผลกระทบต่อประชาชนและร้านค้า

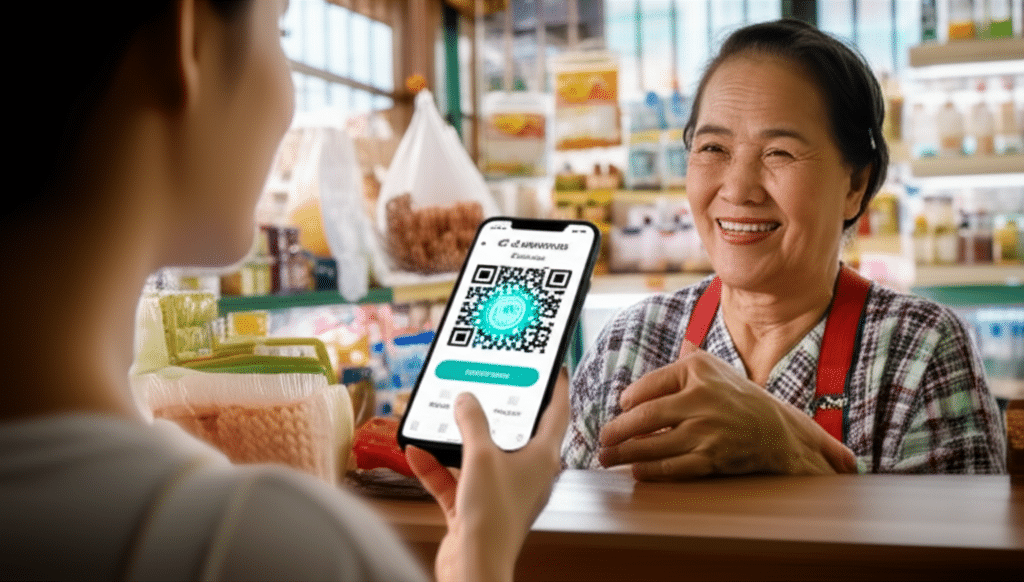

สำหรับประชาชนทั่วไป บาทดิจิทัลจะมอบประสบการณ์การใช้จ่ายที่สะดวก รวดเร็ว และปลอดภัยยิ่งขึ้น การโอนเงินหรือชำระค่าสินค้าและบริการจะเกิดขึ้นได้ทันทีโดยไม่มีค่าธรรมเนียมหรือมีในอัตราที่ต่ำมาก ลดความจำเป็นในการพกพาเงินสด ซึ่งช่วยลดความเสี่ยงจากการสูญหายหรือถูกโจรกรรม นอกจากนี้ การทำธุรกรรมทุกอย่างจะถูกบันทึกแบบดิจิทัล ทำให้สามารถตรวจสอบย้อนหลังและวางแผนการเงินได้ง่ายขึ้น

ในส่วนของร้านค้า โดยเฉพาะร้านค้ารายย่อยหรือร้านค้าโชห่วย บาทดิจิทัลจะช่วยลดต้นทุนในการบริหารจัดการเงินสด เช่น ค่าใช้จ่ายในการเดินทางไปฝากเงินที่ธนาคาร หรือความเสี่ยงในการเก็บเงินสดไว้ที่ร้าน การรับชำระเงินผ่านระบบดิจิทัลจะทำให้ร้านค้าได้รับเงินทันที ซึ่งช่วยเพิ่มสภาพคล่องให้กับธุรกิจ นอกจากนี้ยังเป็นพื้นฐานในการต่อยอดสู่บริการทางการเงินอื่นๆ เช่น การขอสินเชื่อโดยใช้ข้อมูลการรับชำระเงินเป็นเครดิตในอนาคต

ประโยชน์ต่อระบบเศรษฐกิจในภาพรวม

ในระดับมหภาค บาทดิจิทัลมีศักยภาพในการเพิ่มประสิทธิภาพของระบบเศรษฐกิจได้อย่างมีนัยสำคัญ ประการแรก คือ การเพิ่มความเร็วในการหมุนเวียนของเงินในระบบ เมื่อการชำระเงินทำได้ง่ายและรวดเร็วขึ้น เงินจะถูกส่งต่อจากผู้ซื้อไปยังผู้ขาย และหมุนเวียนในระบบเศรษฐกิจได้เร็วขึ้น ซึ่งเป็นปัจจัยบวกต่อการขยายตัวทางเศรษฐกิจ

ประการที่สอง คือ การเพิ่มประสิทธิภาพของนโยบายการเงิน ในอนาคต ธปท. อาจใช้บาทดิจิทัลเป็นเครื่องมือในการดำเนินนโยบายการเงินได้โดยตรงและรวดเร็วยิ่งขึ้น ตัวอย่างเช่น นโยบายกระตุ้นเศรษฐกิจอย่างการแจกเงินดิจิทัล 10,000 บาท สามารถส่งตรงไปยังกระเป๋าเงินดิจิทัลของประชาชนได้ทันที ทำให้เงินเข้าสู่ระบบเพื่อกระตุ้นการบริโภคได้อย่างรวดเร็วและตรงจุด ซึ่งจะส่งผลให้การเติบโตทางเศรษฐกิจมีความยั่งยืนมากขึ้น

บาทดิจิทัลไม่เพียงแต่เป็นการปรับปรุงวิธีการชำระเงิน แต่ยังเป็นโครงสร้างพื้นฐานสำคัญที่เปิดโอกาสให้เกิดนวัตกรรมบริการทางการเงินใหม่ๆ ซึ่งจะนำไปสู่การปฏิวัติเงียบที่ยกระดับขีดความสามารถในการแข่งขันของประเทศ

สถานะปัจจุบันและก้าวต่อไปของโครงการ

ธนาคารแห่งประเทศไทยดำเนินโครงการพัฒนาบาทดิจิทัลด้วยความรอบคอบ โดยแบ่งการพัฒนาออกเป็นระยะต่างๆ เพื่อศึกษาผลกระทบและสร้างความมั่นใจให้กับทุกภาคส่วน

โครงการทดสอบนำร่อง (Pilot Test)

ตั้งแต่ช่วงปลายปี 2565 ธปท. ได้เริ่มโครงการทดสอบการใช้งานบาทดิจิทัลในวงจำกัด (Pilot Test) โดยร่วมมือกับธนาคารพาณิชย์และผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) การทดสอบนี้มีวัตถุประสงค์เพื่อประเมินประสิทธิภาพของเทคโนโลยีที่ใช้ในการพัฒนาระบบ รวมถึงทดสอบฟังก์ชันการใช้งานพื้นฐาน เช่น การเติมเงิน การโอนเงิน และการชำระเงิน ในสภาพแวดล้อมจริงแต่ควบคุมได้ เพื่อรวบรวมข้อมูลและข้อเสนอแนะสำหรับนำไปปรับปรุงและพัฒนาระบบให้มีความเสถียรและปลอดภัยสูงสุดก่อนที่จะเปิดให้ประชาชนทั่วไปใช้งาน

แนวทางการพัฒนาร่วมกับภาคส่วนต่างๆ

ธปท. เน้นย้ำถึงความสำคัญของการมีส่วนร่วมจากทุกภาคส่วน โดยได้มีการจัดงาน Media Briefing และเปิดรับฟังความคิดเห็นจากประชาชน สถาบันการเงิน ภาคธุรกิจ และนักพัฒนาอย่างต่อเนื่อง เพื่อให้ทิศทางการพัฒนาบาทดิจิทัลสอดคล้องกับความต้องการและบริบทของประเทศไทยอย่างแท้จริง แนวทางนี้จะช่วยให้การเปลี่ยนผ่านไปสู่ระบบการเงินดิจิทัลเป็นไปอย่างราบรื่นและไม่ทิ้งใครไว้ข้างหลัง

บาทดิจิทัลในบริบทโลก: ยุทธศาสตร์สู่ศูนย์กลางการเงินภูมิภาค

การพัฒนาบาทดิจิทัลไม่ได้จำกัดอยู่แค่การใช้งานภายในประเทศเท่านั้น แต่ยังเป็นส่วนหนึ่งของยุทธศาสตร์ที่ใหญ่กว่าในการเสริมสร้างบทบาทของประเทศไทยในเวทีการเงินระหว่างประเทศ

การปฏิวัติเงียบสู่การเป็นฮับฟินเทค

โครงการบาทดิจิทัลถูกมองว่าเป็นองค์ประกอบสำคัญในการผลักดันให้ประเทศไทยกลายเป็นศูนย์กลางด้านการเงินและเทคโนโลยี (Fintech Hub) ของภูมิภาคเอเชียตะวันออกเฉียงใต้ การมีโครงสร้างพื้นฐานทางการเงินดิจิทัลที่ทันสมัยและมีประสิทธิภาพจะดึงดูดการลงทุนและบุคลากรที่มีความสามารถจากทั่วโลกให้เข้ามาพัฒนานวัตกรรมทางการเงินในประเทศไทย ซึ่งจะช่วยสร้างงานและขับเคลื่อนเศรษฐกิจของประเทศให้เติบโตอย่างก้าวกระโดด การผนวกเทคโนโลยีฟินเทคเข้ากับความร่วมมือระดับโลกจะช่วยเพิ่มอำนาจและบทบาทของเงินบาทในภูมิภาคได้อีกด้วย

การเชื่อมโยงโครงสร้างพื้นฐานดิจิทัลของประเทศ

ความสำเร็จของบาทดิจิทัลจะขึ้นอยู่กับการเชื่อมโยงกับโครงสร้างพื้นฐานดิจิทัลอื่นๆ ของประเทศที่กำลังพัฒนาควบคู่กันไป เช่น ระบบกระเป๋าเงินดิจิทัล (Digital Wallet), ระบบพิสูจน์และยืนยันตัวตนทางดิจิทัล (Digital ID) และเทคโนโลยีบล็อกเชนแห่งชาติ (National Blockchain) การบูรณาการระบบเหล่านี้เข้าด้วยกันจะสร้างระบบนิเวศดิจิทัลที่สมบูรณ์และปลอดภัย ช่วยให้ประชาชนและภาคธุรกิจสามารถทำธุรกรรมและเข้าถึงบริการต่างๆ ได้อย่างสะดวกและราบรื่น ซึ่งจะกลายเป็นโอกาสสำคัญในการพลิกโฉมประเทศไทยสู่การเป็นฮับการเงินดิจิทัลในระดับโลก

ความท้าทายและความเสี่ยงที่ต้องพิจารณา

แม้ว่าบาทดิจิทัลจะมีศักยภาพมหาศาล แต่การนำมาใช้งานจริงก็มาพร้อมกับความท้าทายและความเสี่ยงหลายประการที่ผู้กำหนดนโยบายต้องพิจารณาอย่างรอบคอบ

ความปลอดภัยทางไซเบอร์และความเป็นส่วนตัว

การทำธุรกรรมทางการเงินผ่านระบบดิจิทัลทั้งหมดทำให้ความปลอดภัยทางไซเบอร์กลายเป็นประเด็นที่มีความสำคัญสูงสุด ระบบจะต้องถูกออกแบบให้มีความทนทานต่อการโจมตีทางไซเบอร์ทุกรูปแบบเพื่อสร้างความเชื่อมั่นให้กับผู้ใช้งาน นอกจากนี้ ประเด็นความเป็นส่วนตัวของข้อมูลก็เป็นอีกหนึ่งความท้าทายสำคัญ การออกแบบระบบจำเป็นต้องสร้างสมดุลระหว่างการที่ภาครัฐสามารถตรวจสอบธุรกรรมเพื่อป้องกันอาชญากรรมทางการเงิน กับการคุ้มครองข้อมูลส่วนบุคคลของประชาชนไม่ให้ถูกละเมิด

ผลกระทบต่อระบบสถาบันการเงินเดิม

การที่ประชาชนสามารถถือครองเงินดิจิทัลที่ออกโดยธนาคารกลางได้โดยตรง อาจส่งผลกระทบต่อบทบาทของธนาคารพาณิชย์ หากประชาชนจำนวนมากเลือกที่จะถือเงินในรูปแบบบาทดิจิทัลแทนการฝากเงินไว้กับธนาคารพาณิชย์ อาจทำให้ปริมาณเงินฝากในระบบธนาคารลดลง ซึ่งจะส่งผลกระทบต่อความสามารถในการปล่อยสินเชื่อของธนาคารพาณิชย์ได้ ดังนั้น การออกแบบนโยบายและกลไกการทำงานของบาทดิจิทัลจึงต้องคำนึงถึงผลกระทบต่อเสถียรภาพของระบบสถาบันการเงินโดยรวม

บทสรุป: อนาคตการเงินไทยในยุคดิจิทัล

โครงการบาทดิจิทัลถือเป็นหนึ่งในการปฏิรูปโครงสร้างพื้นฐานทางการเงินครั้งสำคัญที่สุดของประเทศไทยในรอบหลายทศวรรษ มันคือการวางรากฐานสำหรับระบบเศรษฐกิจดิจิทัลที่จะเกิดขึ้นในอนาคต ซึ่งจะนำมาซึ่งประโยชน์มากมายทั้งในด้านประสิทธิภาพ ความสะดวกสบาย และการเปิดโอกาสทางเศรษฐกิจใหม่ๆ การเปลี่ยนผ่านนี้ไม่เพียงแค่จะทำให้ประเทศไทยก้าวทันกระแสโลก แต่ยังเป็นยุทธศาสตร์สำคัญในการเสริมสร้างขีดความสามารถในการแข่งขันและผลักดันประเทศให้ก้าวขึ้นเป็นผู้นำด้านการเงินดิจิทัลในระดับภูมิภาค

อย่างไรก็ตาม การเดินทางสู่สังคมที่ใช้เงินบาทดิจิทัลอย่างเต็มรูปแบบยังคงต้องเผชิญกับความท้าทายอีกหลายด้าน ทั้งในมิติของเทคโนโลยี กฎหมาย และการยอมรับของสังคม การดำเนินโครงการด้วยความรอบคอบ การรับฟังความคิดเห็นจากทุกภาคส่วน และการเตรียมความพร้อมเพื่อรับมือกับความเสี่ยงต่างๆ จึงเป็นสิ่งสำคัญที่จะทำให้การเปลี่ยนผ่านครั้งนี้ประสบความสำเร็จและสร้างประโยชน์สูงสุดให้กับคนไทยทุกคน ดังนั้น การติดตามความคืบหน้าและทำความเข้าใจเกี่ยวกับพัฒนาการของ ‘บาทดิจิทัล’ จึงเป็นเรื่องใกล้ตัวที่จะส่งผลต่ออนาคตทางการเงินของทุกคนในไม่ช้า