เงินบาทดิจิทัลเริ่มใช้แล้ว! สแกนจ่ายแบบใหม่ ใครได้ใครเสีย?

เงินบาทดิจิทัลเริ่มใช้แล้ว! สแกนจ่ายแบบใหม่ ใครได้ใครเสีย?

- ภาพรวมของเงินบาทดิจิทัล

- เงินบาทดิจิทัล (CBDC): นิยามและหลักการทำงานเบื้องหลัง

- การเปลี่ยนแปลงครั้งใหญ่ของระบบชำระเงิน: สแกนจ่ายผ่าน Digital Wallet

- วิเคราะห์เชิงลึก: กลุ่มผู้ที่ได้รับประโยชน์จากเงินบาทดิจิทัล

- ผลกระทบและความท้าทาย: กลุ่มที่ต้องปรับตัวเพื่อความอยู่รอด

- ตารางเปรียบเทียบผลกระทบ: ภาพรวมผู้ได้และผู้เสียประโยชน์

- อนาคตของเศรษฐกิจไทยภายใต้เงินบาทดิจิทัล

- บทสรุป และก้าวต่อไปของระบบการเงินไทย

การมาถึงของเงินบาทดิจิทัลได้กลายเป็นจุดเปลี่ยนสำคัญของระบบการเงินไทย โดยนำเสนอวิธีการชำระเงินรูปแบบใหม่ที่ทั้งสะดวก รวดเร็ว และปลอดภัย คำถามสำคัญที่เกิดขึ้นคือ ในการเปลี่ยนแปลงครั้งใหญ่นี้ ใครคือผู้ที่ได้รับประโยชน์ และใครที่อาจต้องปรับตัวเพื่อรับมือกับความท้าทายใหม่ๆ

ภาพรวมของเงินบาทดิจิทัล

- เงินบาทดิจิทัล หรือ Central Bank Digital Currency (CBDC) ได้เริ่มเปิดใช้งานอย่างเป็นทางการแล้ว โดยการพัฒนาและกำกับดูแลโดยธนาคารแห่งประเทศไทย (ธปท.)

- ระบบการชำระเงินใหม่นี้มุ่งเน้นการใช้งานผ่านการสแกน QR Code ด้วยกระเป๋าเงินดิจิทัล (Digital Wallet) ซึ่งมอบความสะดวกและปลอดภัยยิ่งขึ้น

- ผู้ที่ได้รับประโยชน์โดยตรงคือประชาชนทั่วไปและภาคธุรกิจ ที่สามารถทำธุรกรรมได้รวดเร็วและมีต้นทุนการจัดการเงินสดที่ลดลง

- กลุ่มธุรกิจการเงินแบบดั้งเดิมและผู้ที่พึ่งพาเงินสดเป็นหลักจำเป็นต้องปรับตัวอย่างเร่งด่วนเพื่อให้สอดคล้องกับโครงสร้างพื้นฐานทางการเงินใหม่

- เทคโนโลยีนี้ไม่เพียงแต่เปลี่ยนวิธีการชำระเงิน แต่ยังเป็นรากฐานสำคัญในการผลักดันประเทศไทยสู่ยุคเศรษฐกิจดิจิทัลอย่างเต็มตัว เพิ่มความโปร่งใสและสร้างโอกาสทางธุรกิจใหม่ๆ

เงินบาทดิจิทัลเริ่มใช้แล้ว! สแกนจ่ายแบบใหม่ ใครได้ใครเสีย? คำถามนี้สะท้อนถึงการเปลี่ยนแปลงครั้งประวัติศาสตร์ของระบบการเงินไทย การเกิดขึ้นของสกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง หรือ CBDC ไม่ได้เป็นเพียงนวัตกรรมทางเทคโนโลยี แต่เป็นโครงสร้างพื้นฐานใหม่ที่จะส่งผลกระทบต่อทุกภาคส่วน ตั้งแต่ประชาชนทั่วไป ร้านค้าขนาดเล็ก ไปจนถึงสถาบันการเงินขนาดใหญ่ การเปลี่ยนผ่านนี้มีเป้าหมายเพื่อเพิ่มประสิทธิภาพ ลดต้นทุน และยกระดับความปลอดภัยในการทำธุรกรรมทางการเงินให้สอดคล้องกับยุคเศรษฐกิจดิจิทัลที่เติบโตอย่างรวดเร็ว

การทำความเข้าใจถึงกลไกการทำงาน ผู้ที่ได้รับประโยชน์ และผู้ที่อาจต้องเผชิญกับความท้าทาย จึงเป็นสิ่งจำเป็นสำหรับทุกคนในสังคม การมาถึงของเงินบาทดิจิทัลถือเป็นการเริ่มต้นยุคใหม่ของสังคมไร้เงินสด ที่ซึ่งความรวดเร็ว ความโปร่งใส และการเข้าถึงบริการทางการเงินจะกลายเป็นมาตรฐานใหม่ การเปลี่ยนแปลงนี้เกิดขึ้นภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย เพื่อสร้างความมั่นใจว่าระบบนิเวศทางการเงินดิจิทัลของประเทศจะเติบโตอย่างมีเสถียรภาพและยั่งยืน

เงินบาทดิจิทัล (CBDC): นิยามและหลักการทำงานเบื้องหลัง

เงินบาทดิจิทัล หรือที่รู้จักในชื่อสากลว่า Central Bank Digital Currency (CBDC) คือสกุลเงินบาทในรูปแบบดิจิทัลที่ออกและรับรองโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่ากับธนบัตรหรือเหรียญกษาปณ์ที่ใช้กันอยู่ในปัจจุบันแบบ 1:1 แต่มีความแตกต่างที่สำคัญคือ เงินบาทดิจิทัล tồn tại ในรูปแบบข้อมูลอิเล็กทรอนิกส์ ซึ่งช่วยให้การทำธุรกรรมสามารถเกิดขึ้นได้อย่างรวดเร็วและมีประสิทธิภาพสูงผ่านช่องทางดิจิทัล

สกุลเงินดิจิทัลโดยธนาคารกลางทำงานอย่างไร?

หลักการทำงานของเงินบาทดิจิทัลแตกต่างจากเงินฝากในบัญชีธนาคารพาณิชย์ทั่วไป เงินฝากธนาคารเป็นหนี้สินของธนาคารพาณิชย์ต่อผู้ฝาก แต่เงินบาทดิจิทัลเป็นหนี้สินโดยตรงของธนาคารกลางต่อผู้ถือครอง ซึ่งหมายความว่ามีความเสี่ยงด้านเครดิตเป็นศูนย์ (Zero Credit Risk) เพราะได้รับการค้ำประกันจากธนาคารกลางของประเทศโดยตรง สิ่งนี้สร้างความเชื่อมั่นและความปลอดภัยในระดับสูงสุดให้กับผู้ใช้งาน

การใช้งานในชีวิตประจำวันจะกระทำผ่านแอปพลิเคชันกระเป๋าเงินดิจิทัล (Digital Wallet) ที่พัฒนาโดยผู้ให้บริการทางการเงินต่างๆ ผู้ใช้สามารถเติมเงินบาทดิจิทัลเข้าสู่ Wallet และใช้จ่ายด้วยการสแกน QR Code ณ ร้านค้าที่รองรับ ซึ่งเป็นกระบวนการที่คล้ายคลึงกับการชำระเงินผ่านแอปพลิเคชันธนาคารในปัจจุบัน แต่เบื้องหลังการทำงานนั้นมีความซับซ้อนและปลอดภัยกว่า

เทคโนโลยีแบบ Two-Tier System เพื่อความปลอดภัยและเสถียรภาพ

เพื่อสร้างสมดุลระหว่างประสิทธิภาพ นวัตกรรม และความมั่นคงของระบบการเงินโดยรวม ธนาคารแห่งประเทศไทยได้ออกแบบสถาปัตยกรรมของเงินบาทดิจิทัลเป็นแบบสองชั้น (Two-Tier System) ประกอบด้วย:

- ชั้นที่หนึ่ง (Tier 1): เป็นการทำธุรกรรมระหว่างธนาคารกลางกับสถาบันการเงินหรือผู้ให้บริการชำระเงินที่ได้รับอนุญาต ธนาคารกลางจะทำหน้าที่เป็นผู้ออกและบริหารจัดการเงินบาทดิจิทัลในระบบทั้งหมด

- ชั้นที่สอง (Tier 2): เป็นการทำธุรกรรมระหว่างผู้ให้บริการชำระเงินกับผู้ใช้งานรายย่อย (ประชาชนและร้านค้า) ในชั้นนี้ ผู้ให้บริการจะทำหน้าที่พัฒนานวัตกรรมและบริการต่างๆ เพื่อตอบสนองความต้องการของผู้บริโภค เช่น การสร้าง Digital Wallet ที่มีฟังก์ชันหลากหลาย

โครงสร้างนี้ช่วยให้ธนาคารกลางสามารถกำกับดูแลภาพรวมของระบบได้อย่างมีประสิทธิภาพ ในขณะเดียวกันก็เปิดโอกาสให้ภาคเอกชนเข้ามาแข่งขันและสร้างสรรค์บริการใหม่ๆ บนแพลตฟอร์มที่ผสมผสานเทคโนโลยีแบบรวมศูนย์ (Centralized) เพื่อความรวดเร็วในการประมวลผล และเทคโนโลยีแบบกระจายศูนย์ (Decentralized Ledger Technology – DLT) เพื่อเพิ่มความปลอดภัยและความโปร่งใสในการตรวจสอบธุรกรรม

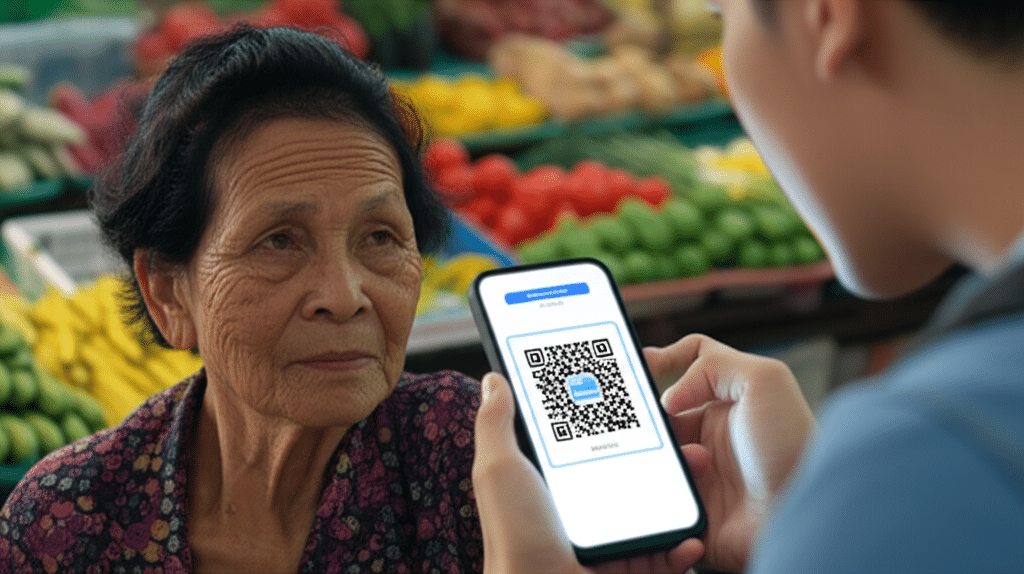

การเปลี่ยนแปลงครั้งใหญ่ของระบบชำระเงิน: สแกนจ่ายผ่าน Digital Wallet

การนำเงินบาทดิจิทัลมาใช้งานได้ปฏิวัติวิธีการชำระเงินในชีวิตประจำวัน โดยเน้นไปที่ความง่าย สะดวก และรวดเร็วผ่านการสแกน QR Code ซึ่งเป็นเทคโนโลยีที่คนไทยคุ้นเคยเป็นอย่างดี แต่ถูกยกระดับด้วยความปลอดภัยและประสิทธิภาพของ CBDC

จากเงินสดสู่ยุคดิจิทัล: ประสบการณ์ใหม่ของผู้ใช้งาน

สำหรับผู้ใช้งานทั่วไป ประสบการณ์การใช้จ่ายด้วยเงินบาทดิจิทัลนั้นแทบไม่ต่างจากการใช้แอปพลิเคชัน Mobile Banking ในปัจจุบัน แต่มีข้อดีที่เหนือกว่าในหลายมิติ ผู้ใช้เพียงเปิดแอปพลิเคชัน Digital Wallet ที่รองรับ CBDC แล้วสแกน QR Code ที่ร้านค้าเพื่อชำระเงิน ธุรกรรมจะเสร็จสิ้นในเวลาเพียงไม่กี่วินาที โดยไม่ต้องกังวลเรื่องการพกพาเงินสด การทอนเงิน หรือความเสี่ยงจากการสัมผัสธนบัตรและเหรียญ

การชำระเงินด้วยเงินบาทดิจิทัลไม่เพียงแต่รวดเร็ว แต่ยังสร้างมาตรฐานความปลอดภัยใหม่ให้กับการทำธุรกรรมออนไลน์ ลดความเสี่ยงจากการฉ้อโกงและเพิ่มความมั่นใจให้กับทั้งผู้ซื้อและผู้ขาย

บทบาทของ Crypto Wallet ที่เปลี่ยนไปสู่ Digital Utility

การมาของ CBDC ได้ผลักดันให้บทบาทของกระเป๋าเงินดิจิทัล หรือ Wallet พัฒนาไปอีกขั้น จากเดิมที่หลายคนอาจมองว่าเป็นเพียงที่เก็บสินทรัพย์ดิจิทัลหรือคริปโทเคอร์เรนซี ปัจจุบัน Wallet ได้กลายเป็นเครื่องมืออรรถประโยชน์ทางดิจิทัล (Digital Utility) ที่สำคัญ

Wallet ที่รองรับเงินบาทดิจิทัลจะไม่ได้ทำหน้าที่แค่เก็บเงิน แต่จะสามารถเชื่อมต่อกับบริการอื่นๆ ได้อย่างแนบเนียน เช่น การชำระบิลค่าสาธารณูปโภค การซื้อสินค้าออนไลน์ การลงทุน หรือแม้กระทั่งการเข้าถึงบริการภาครัฐ สิ่งนี้เปิดโอกาสให้เกิดระบบนิเวศทางเศรษฐกิจใหม่ที่ทุกกิจกรรมสามารถเชื่อมโยงกันได้ผ่าน Wallet เพียงใบเดียว ทำให้มันกลายเป็นประตูสู่โลกดิจิทัลอย่างแท้จริง

วิเคราะห์เชิงลึก: กลุ่มผู้ที่ได้รับประโยชน์จากเงินบาทดิจิทัล

การเปลี่ยนแปลงสู่ระบบการเงินดิจิทัลนี้สร้างประโยชน์ให้กับหลายภาคส่วนในระบบเศรษฐกิจ โดยกลุ่มที่เห็นผลลัพธ์เชิงบวกได้อย่างชัดเจนมีดังนี้

ประชาชนทั่วไป: ความสะดวกสบายและความปลอดภัยที่เพิ่มขึ้น

ประโยชน์ที่ชัดเจนที่สุดสำหรับประชาชนคือความสะดวกสบายในการใช้ชีวิตประจำวัน การไม่ต้องพกพาเงินสดจำนวนมากลดความเสี่ยงจากการสูญหายหรือถูกโจรกรรม การชำระเงินทำได้ง่ายและรวดเร็วในทุกที่ที่มีสัญลักษณ์รับชำระเงินดิจิทัล นอกจากนี้ ธุรกรรมที่ทำผ่านระบบ CBDC ซึ่งได้รับการรับรองจากธนาคารกลางยังมีความปลอดภัยสูงกว่าการทำธุรกรรมออนไลน์ผ่านช่องทางอื่นๆ ช่วยลดความกังวลเกี่ยวกับการถูกแฮกข้อมูลหรือการฉ้อโกงทางการเงิน

ภาคธุรกิจและร้านค้า: การลดต้นทุนและการเพิ่มประสิทธิภาพ

สำหรับผู้ประกอบการและร้านค้า เงินบาทดิจิทัลช่วยลดภาระและต้นทุนที่เกี่ยวข้องกับการจัดการเงินสดได้อย่างมหาศาล ไม่ว่าจะเป็นค่าใช้จ่ายในการขนส่งเงิน การนับเงิน การฝากเงินที่ธนาคาร และความเสี่ยงจากการรับธนบัตรปลอม ระบบการชำระเงินดิจิทัลยังช่วยให้ร้านค้าสามารถปิดบัญชีรายรับในแต่ละวันได้ง่ายและแม่นยำยิ่งขึ้น ข้อมูลการทำธุรกรรมยังสามารถนำไปวิเคราะห์เพื่อวางแผนการตลาดและปรับปรุงบริการให้ตรงใจลูกค้าได้อีกด้วย

สถาบันการเงิน: โอกาสในการสร้างนวัตกรรมบริการทางการเงิน

แม้ว่าอาจดูเหมือนเป็นการแข่งขันกับบริการเดิม แต่ในความเป็นจริงแล้ว เงินบาทดิจิทัลคือโครงสร้างพื้นฐานใหม่ที่เปิดโอกาสให้ธนาคารและผู้ให้บริการทางการเงิน (FinTech) สามารถพัฒนาผลิตภัณฑ์และบริการใหม่ๆ ที่ไม่เคยมีมาก่อนได้ เช่น การออกแบบสินเชื่อรายย่อยที่วิเคราะห์ข้อมูลการใช้จ่ายแบบเรียลไทม์, บริการการลงทุนอัตโนมัติ, หรือการทำธุรกรรมข้ามพรมแดนที่มีต้นทุนต่ำและรวดเร็วยิ่งขึ้น สถาบันการเงินที่สามารถปรับตัวและใช้นวัตกรรมนี้ได้ก่อน จะสามารถสร้างความได้เปรียบในการแข่งขันในระยะยาว

ผลกระทบและความท้าทาย: กลุ่มที่ต้องปรับตัวเพื่อความอยู่รอด

ในทุกการเปลี่ยนแปลง ย่อมมีกลุ่มที่ต้องเผชิญกับความท้าทายและจำเป็นต้องปรับตัวเพื่อก้าวให้ทันเทคโนโลยี การมาถึงของเงินบาทดิจิทัลก็เช่นกัน

ธุรกิจการเงินแบบดั้งเดิมที่ต้องเผชิญการเปลี่ยนแปลง

ธุรกิจที่พึ่งพาระบบการเงินแบบเดิมเป็นหลักอาจได้รับผลกระทบโดยตรง ตัวอย่างเช่น บริษัทที่ให้บริการตู้ ATM, บริการขนส่งเงินสด หรือแม้แต่ผู้ให้บริการบัตรเครดิตบางรายที่อาจเผชิญกับการแข่งขันที่รุนแรงขึ้นจากระบบการชำระเงินที่สะดวกและมีค่าธรรมเนียมต่ำกว่า ธุรกิจเหล่านี้จำเป็นต้องทบทวนโมเดลธุรกิจและมองหาแนวทางใหม่ๆ ในการสร้างรายได้ เช่น การหันมาให้บริการที่ปรึกษาทางการเงินดิจิทัล หรือการพัฒนาแพลตฟอร์มที่เชื่อมต่อกับระบบ CBDC

ความโปร่งใสที่เพิ่มขึ้นกับธุรกรรมนอกระบบ

หนึ่งในคุณสมบัติสำคัญของเงินบาทดิจิทัลคือความสามารถในการตรวจสอบย้อนกลับ (Traceability) และความโปร่งใสของธุรกรรม ทุกการเคลื่อนไหวของเงินสามารถถูกบันทึกและตรวจสอบได้โดยหน่วยงานที่กำกับดูแล ซึ่งเป็นประโยชน์อย่างยิ่งในการป้องกันการทุจริตคอร์รัปชัน การฟอกเงิน และการสนับสนุนทางการเงินแก่การก่อการร้าย อย่างไรก็ตาม คุณสมบัตินี้อาจส่งผลกระทบต่อกลุ่มที่เคยทำธุรกรรมในระบบเศรษฐกิจนอกกฎหมาย หรือกลุ่มที่ต้องการหลีกเลี่ยงการเสียภาษี เนื่องจากเทคโนโลยีนี้จะทำให้การปกปิดธุรกรรมทำได้ยากขึ้นอย่างมาก

ตารางเปรียบเทียบผลกระทบ: ภาพรวมผู้ได้และผู้เสียประโยชน์

| มิติของผลกระทบ | กลุ่มที่ได้รับประโยชน์ | กลุ่มที่ต้องปรับตัว/อาจเสียประโยชน์ |

|---|---|---|

| ความสะดวกในการชำระเงิน | ประชาชนทั่วไปและนักท่องเที่ยวสามารถชำระเงินได้รวดเร็ว ปลอดภัย และไม่ต้องพกเงินสด | ผู้ที่ไม่มีสมาร์ทโฟนหรือกลุ่มผู้สูงอายุที่ไม่คุ้นเคยกับเทคโนโลยีอาจเข้าถึงได้ยากในช่วงแรก |

| ต้นทุนการทำธุรกรรม | ร้านค้าและธุรกิจ ลดต้นทุนการจัดการเงินสดและค่าธรรมเนียมการชำระเงิน | ผู้ให้บริการระบบชำระเงินแบบดั้งเดิม (เช่น ตู้ ATM, บริษัทขนส่งเงินสด) ที่มีรายได้ลดลง |

| ความโปร่งใสและตรวจสอบได้ | ภาครัฐและหน่วยงานกำกับดูแล สามารถติดตามเส้นทางการเงินเพื่อป้องกันการทุจริตและอาชญากรรมทางการเงิน | กลุ่มเศรษฐกิจนอกระบบหรือผู้ที่ทำธุรกรรมที่ไม่ถูกกฎหมาย ซึ่งจะถูกตรวจสอบได้ง่ายขึ้น |

| โอกาสทางธุรกิจ | สถาบันการเงินและบริษัท FinTech สามารถสร้างสรรค์ผลิตภัณฑ์และบริการทางการเงินใหม่ๆ บนแพลตฟอร์ม CBDC | ธุรกิจที่พึ่งพารูปแบบการเงินแบบเดิมอาจสูญเสียความสามารถในการแข่งขันหากไม่ปรับตัว |

อนาคตของเศรษฐกิจไทยภายใต้เงินบาทดิจิทัล

การนำเงินบาทดิจิทัลมาใช้ไม่ใช่แค่การอัปเกรดระบบการชำระเงิน แต่เป็นการวางรากฐานที่แข็งแกร่งสำหรับเศรษฐกิจดิจิทัลของประเทศไทยในอนาคต ซึ่งจะส่งผลในวงกว้างกว่าที่หลายคนคาดคิด

การขับเคลื่อนสู่สังคมไร้เงินสดอย่างเต็มรูปแบบ

เงินบาทดิจิทัลเป็นตัวเร่งสำคัญที่ผลักดันให้ประเทศไทยก้าวสู่การเป็นสังคมไร้เงินสด (Cashless Society) อย่างสมบูรณ์ การมีโครงสร้างพื้นฐานทางการเงินดิจิทัลที่ปลอดภัยและมีประสิทธิภาพซึ่งออกโดยธนาคารกลาง จะสร้างความเชื่อมั่นและกระตุ้นให้ทั้งประชาชนและภาคธุรกิจหันมาใช้ช่องทางดิจิทัลกันมากขึ้น ซึ่งจะนำไปสู่การลดต้นทุนโดยรวมของระบบเศรษฐกิจ และเพิ่มขีดความสามารถในการแข่งขันของประเทศ

ประเทศไทยในเวทีการเงินดิจิทัลระดับโลก

การพัฒนาและนำ CBDC มาใช้งานอย่างเป็นรูปธรรม สะท้อนให้เห็นถึงวิสัยทัศน์และความพร้อมของประเทศไทยในการเป็นผู้นำด้านการเงินดิจิทัลในภูมิภาค สิ่งนี้สอดคล้องกับแนวโน้มของโลกที่ธนาคารกลางหลายประเทศกำลังศึกษาและพัฒนาสกุลเงินดิจิทัลของตนเอง รวมถึงการเติบโตของ Stablecoin ในภาคเอกชน การมีเงินบาทดิจิทัลจะช่วยให้ประเทศไทยสามารถเชื่อมต่อกับระบบการเงินโลกยุคใหม่ได้อย่างราบรื่น โดยเฉพาะอย่างยิ่งในการทำธุรกรรมระหว่างประเทศที่จะมีประสิทธิภาพสูงขึ้นและมีต้นทุนที่ต่ำลง

บทสรุป และก้าวต่อไปของระบบการเงินไทย

การเริ่มต้นใช้งานเงินบาทดิจิทัลถือเป็นก้าวสำคัญที่นำพาระบบการเงินของไทยเข้าสู่ยุคใหม่ เป็นการเปลี่ยนแปลงที่มอบประโยชน์มากมายให้กับประชาชนและภาคธุรกิจผ่านความสะดวก รวดเร็ว ปลอดภัย และต้นทุนที่ลดลง อย่างไรก็ตาม การเปลี่ยนแปลงนี้ยังมาพร้อมกับความท้าทายที่กลุ่มธุรกิจการเงินแบบดั้งเดิมและผู้ที่คุ้นเคยกับระบบเงินสดต้องเผชิญและปรับตัว

ท้ายที่สุดแล้ว เงินบาทดิจิทัลไม่ได้เป็นเพียงทางเลือกใหม่ในการชำระเงิน แต่เป็นโครงสร้างพื้นฐานที่จำเป็นสำหรับเศรษฐกิจดิจิทัลในอนาคต การทำความเข้าใจและเตรียมพร้อมรับมือกับการเปลี่ยนแปลงนี้ จึงเป็นสิ่งสำคัญสำหรับทุกคนและทุกภาคส่วน เพื่อให้สามารถใช้ประโยชน์จากเทคโนโลยีได้อย่างเต็มศักยภาพและก้าวทันอนาคตของโลกการเงิน