แบงก์ชาติเลิกใช้เงินสด? สู่ยุค ‘บาทดิจิทัล’ เต็มตัว

แบงก์ชาติเลิกใช้เงินสด? สู่ยุค ‘บาทดิจิทัล’ เต็มตัว

ประเด็นที่ว่า แบงก์ชาติเลิกใช้เงินสด? สู่ยุค ‘บาทดิจิทัล’ เต็มตัว กำลังได้รับความสนใจอย่างสูงในสังคมไทย เนื่องจากธนาคารแห่งประเทศไทย (ธปท.) ได้ส่งสัญญาณชัดเจนในการผลักดันโครงการสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางสำหรับภาคประชาชน (Retail Central Bank Digital Currency หรือ Retail CBDC) โครงการนี้มีศักยภาพที่จะปฏิวัติรูปแบบการทำธุรกรรมทางการเงินและอาจนำไปสู่การเปลี่ยนแปลงวิถีชีวิตประจำวันของคนไทยอย่างมีนัยสำคัญ

- บาทดิจิทัล หรือ Retail CBDC คือเงินบาทในรูปแบบดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย มีมูลค่าเทียบเท่าเงินสดและสามารถใช้ชำระหนี้ได้ตามกฎหมาย

- เป้าหมายหลักของการพัฒนาคือเพื่อยกระดับโครงสร้างพื้นฐานทางการเงินของประเทศให้มีประสิทธิภาพสูงขึ้น ลดต้นทุนการผลิตและบริหารจัดการเงินสด และรองรับนวัตกรรมทางการเงินแห่งอนาคต

- ธปท. กำลังอยู่ในขั้นตอนการทดสอบโครงการในวงจำกัด (Pilot Test) เพื่อศึกษาผลกระทบและรวบรวมข้อมูลก่อนพิจารณาขยายผลสู่การใช้งานในวงกว้าง

- การเปลี่ยนผ่านสู่สังคมไร้เงินสดจะเป็นไปอย่างค่อยเป็นค่อยไป โดยคำนึงถึงความพร้อมของประชาชนทุกกลุ่ม เพื่อให้การเปลี่ยนแปลงเป็นไปอย่างราบรื่นและไม่ทิ้งใครไว้ข้างหลัง

ทิศทางการเงินไทยในยุคดิจิทัล

การเปลี่ยนผ่านสู่ยุคดิจิทัลส่งผลกระทบต่อทุกภาคส่วน รวมถึงระบบเศรษฐกิจและการเงิน ธนาคารกลางทั่วโลกต่างให้ความสนใจในการพัฒนาสกุลเงินดิจิทัลของตนเอง เพื่อตอบสนองต่อภูมิทัศน์ทางการเงินที่เปลี่ยนแปลงไป สำหรับประเทศไทย ธนาคารแห่งประเทศไทยได้เริ่มศึกษาและพัฒนาโครงการบาทดิจิทัลมาอย่างต่อเนื่อง เพื่อเตรียมความพร้อมให้โครงสร้างพื้นฐานทางการเงินของประเทศสามารถรองรับเศรษฐกิจดิจิทัลได้อย่างเต็มศักยภาพและยั่งยืน

บาทดิจิทัล (CBDC) คืออะไร

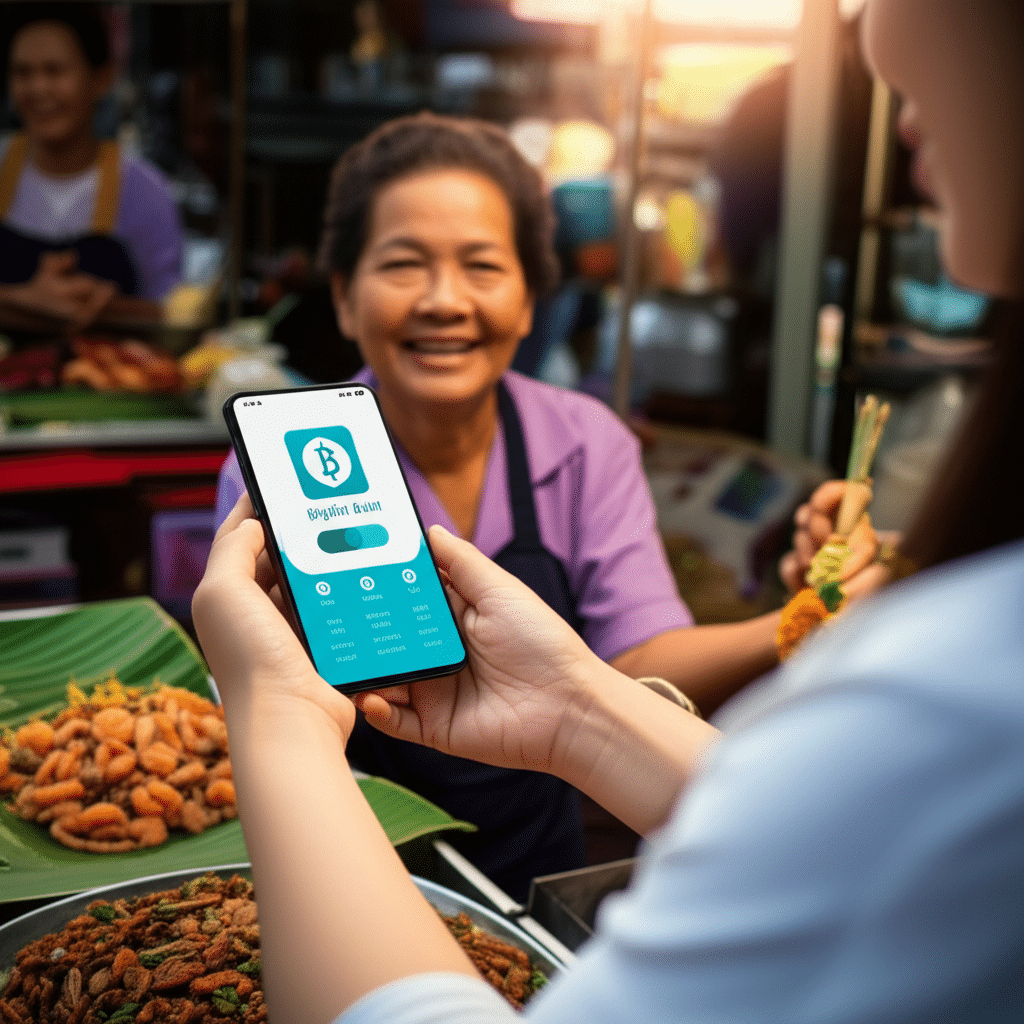

บาทดิจิทัล หรือที่เรียกว่า Retail CBDC คือ สกุลเงินบาทที่อยู่ในรูปแบบดิจิทัล ออกและรับรองโดยธนาคารแห่งประเทศไทยโดยตรง ซึ่งหมายความว่าบาทดิจิทัลมีสถานะเทียบเท่ากับธนบัตรและเหรียญกษาปณ์ที่ใช้กันอยู่ในปัจจุบัน สามารถใช้ชำระค่าสินค้าและบริการ โอนเงิน และทำธุรกรรมทางการเงินอื่นๆ ได้เช่นเดียวกับเงินสด แต่ทำงานอยู่บนโครงสร้างพื้นฐานทางเทคโนโลยีดิจิทัล

ความแตกต่างที่สำคัญระหว่างบาทดิจิทัลกับเงินอิเล็กทรอนิกส์ (e-Money) ที่ใช้กันอย่างแพร่หลายในปัจจุบัน เช่น เงินในแอปพลิเคชันวอลเล็ตต่างๆ คือ บาทดิจิทัลเป็นหนี้สินของธนาคารกลาง ในขณะที่ e-Money เป็นหนี้สินของสถาบันการเงินหรือผู้ให้บริการเอกชนที่ออกเงินนั้นๆ ทำให้บาทดิจิทัลมีความเสี่ยงด้านเครดิตเป็นศูนย์ เช่นเดียวกับเงินสด

เหตุผลเบื้องหลังการเปลี่ยนผ่านสู่สังคมไร้เงินสด

ยุทธศาสตร์การมุ่งสู่ สังคมไร้เงินสด เป็นเป้าหมายร่วมกันของรัฐบาลและธนาคารแห่งประเทศไทย โดยมีเหตุผลสำคัญหลายประการ การใช้เงินสดมีต้นทุนแฝงที่สูง ตั้งแต่กระบวนการผลิต การพิมพ์ธนบัตร การผลิตเหรียญ การขนส่ง การจัดเก็บ และการบริหารจัดการเงินสดทั่วประเทศ ซึ่งเป็นภาระต้นทุนที่สำคัญของระบบเศรษฐกิจโดยรวม

การเปลี่ยนผ่านสู่ระบบการชำระเงินแบบดิจิทัลผ่านบาทดิจิทัลจะช่วยลดต้นทุนเหล่านี้ได้อย่างมีนัยสำคัญ นอกจากนี้ยังช่วยเพิ่มประสิทธิภาพและความรวดเร็วในการทำธุรกรรม ลดความเสี่ยงจากการถือเงินสดจำนวนมาก เช่น การสูญหายหรือการถูกโจรกรรม ที่สำคัญคือระบบดิจิทัลยังช่วยเพิ่มความโปร่งใสของธุรกรรมทางการเงิน ซึ่งเป็นประโยชน์ต่อการกำหนดนโยบายเศรษฐกิจและการจัดเก็บภาษีของภาครัฐ ทำให้การขับเคลื่อนเศรษฐกิจเป็นไปอย่างมีประสิทธิภาพมากขึ้น

ประโยชน์และผลกระทบของบาทดิจิทัล

การนำบาทดิจิทัลมาใช้จะส่งผลกระทบในวงกว้าง ทั้งในระดับโครงสร้างเศรษฐกิจมหภาคและระดับการใช้งานในชีวิตประจำวันของประชาชน โดยมีเป้าหมายเพื่อสร้างประโยชน์สูงสุดให้กับทุกภาคส่วน และยกระดับขีดความสามารถในการแข่งขันของประเทศในเวทีโลก

ประโยชน์ต่อภาพรวมเศรษฐกิจและระบบการเงิน

ในระดับมหภาค การมีบาทดิจิทัลเป็นโครงสร้างพื้นฐานทางการเงินหลักของประเทศจะก่อให้เกิดประโยชน์หลายมิติ ประการแรก คือการยกระดับโครงสร้างพื้นฐานการชำระเงินให้ทันสมัย มีความปลอดภัย และรองรับปริมาณธุรกรรมจำนวนมหาศาลได้อย่างมีเสถียรภาพ ประการที่สอง คือการเป็นรากฐานสำคัญสำหรับนวัตกรรมทางการเงินใหม่ๆ (Financial Innovations) เปิดโอกาสให้ภาคเอกชนสามารถพัฒนาบริการทางการเงินที่หลากหลายและตอบโจทย์ผู้บริโภคได้ดียิ่งขึ้น เช่น การทำสัญญาอัจฉริยะ (Smart Contract) ที่สามารถตั้งโปรแกรมเงื่อนไขการชำระเงินได้อัตโนมัติ

นอกจากนี้ บาทดิจิทัลยังช่วยส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion) ของประชาชนในพื้นที่ห่างไกลหรือกลุ่มที่ยังไม่สามารถเข้าถึงบริการธนาคารได้อย่างเต็มที่ เพียงแค่มีอุปกรณ์ดิจิทัลก็สามารถทำธุรกรรมได้ ซึ่งจะช่วยลดความเหลื่อมล้ำและกระตุ้นการเติบโตทางเศรษฐกิจอย่างทั่วถึง

ผลกระทบต่อการใช้งานของประชาชนทั่วไป

สำหรับประชาชนทั่วไป การใช้งานบาทดิจิทัลจะมอบประสบการณ์ที่สะดวก รวดเร็ว และปลอดภัยกว่าการใช้เงินสด สามารถทำการโอนและชำระเงินได้ทันทีโดยไม่ต้องพกพาธนบัตรหรือเหรียญ ซึ่งช่วยลดความยุ่งยากและความเสี่ยงต่างๆ ที่เกี่ยวข้องกับเงินสด นอกจากนี้ การทำธุรกรรมทุกอย่างจะถูกบันทึกในระบบดิจิทัล ทำให้สามารถตรวจสอบย้อนหลังได้ง่าย เพิ่มความโปร่งใสและความน่าเชื่อถือในการทำธุรกรรม

| คุณสมบัติ | เงินสด (ธนบัตร/เหรียญ) | เงินอิเล็กทรอนิกส์ (e-Money) | บาทดิจิทัล (Retail CBDC) |

|---|---|---|---|

| ผู้ออกและรับรอง | ธนาคารแห่งประเทศไทย | สถาบันการเงิน/ผู้ให้บริการเอกชน | ธนาคารแห่งประเทศไทย |

| รูปแบบ | กายภาพ (ธนบัตร/เหรียญ) | ดิจิทัล (ตัวเลขในระบบ) | ดิจิทัล (โทเคน/ตัวเลขในระบบ) |

| ความเสี่ยงด้านเครดิต | ไม่มี | มีความเสี่ยง (ขึ้นอยู่กับผู้ออก) | ไม่มี (เป็นหนี้สินของธนาคารกลาง) |

| การใช้งาน | ชำระเงินแบบตัวต่อตัว | ชำระเงินออนไลน์และผ่านแอปพลิเคชัน | ใช้งานได้ทั้งแบบออนไลน์และออฟไลน์ (ในอนาคต) |

| ต้นทุนการจัดการระบบ | สูง (ผลิต, ขนส่ง, รักษาความปลอดภัย) | ปานกลาง (ขึ้นอยู่กับโครงสร้างของแต่ละผู้ให้บริการ) | ต่ำ (เมื่อเทียบกับเงินสดในระยะยาว) |

ขั้นตอนการพัฒนาและการเตรียมความพร้อม

ธนาคารแห่งประเทศไทยดำเนินโครงการพัฒนาบาทดิจิทัลด้วยความรอบคอบ โดยแบ่งการดำเนินงานออกเป็นหลายระยะ ตั้งแต่การวิจัย การพัฒนาเชิงเทคนิค ไปจนถึงการทดสอบในสภาพแวดล้อมจริง เพื่อให้มั่นใจว่าระบบจะมีความพร้อมและความปลอดภัยสูงสุดก่อนนำมาใช้งานจริง

โครงการนำร่องและการทดสอบระบบ

ปัจจุบัน โครงการบาทดิจิทัลกำลังอยู่ในช่วงการทดสอบนำร่องในวงจำกัด (Pilot Test) ซึ่งเป็นขั้นตอนที่สำคัญอย่างยิ่งในการเก็บรวบรวมข้อมูลและประสบการณ์จากการใช้งานจริง การทดสอบนี้จะดำเนินการร่วมกับสถาบันการเงินและบริษัทเอกชนบางแห่ง เพื่อประเมินประสิทธิภาพของเทคโนโลยี ความเสถียรของระบบ และพฤติกรรมการใช้งานของผู้เข้าร่วมโครงการ

ผลลัพธ์ที่ได้จากการทดสอบจะถูกนำมาวิเคราะห์และปรับปรุงระบบให้มีความสมบูรณ์ยิ่งขึ้น รวมถึงใช้เป็นข้อมูลประกอบการพิจารณาตัดสินใจเชิงนโยบายเกี่ยวกับการนำบาทดิจิทัลมาใช้ในวงกว้างต่อไปในอนาคต ซึ่งกระบวนการทั้งหมดนี้ได้ผ่านการรับฟังความคิดเห็นจากประชาชนและผู้มีส่วนได้ส่วนเสียมาแล้ว เพื่อให้การออกแบบสอดคล้องกับความต้องการของทุกภาคส่วน

ความท้าทายและข้อควรพิจารณา

แม้ว่าบาทดิจิทัลจะมีประโยชน์มากมาย แต่การเปลี่ยนผ่านก็มีความท้าทายที่ต้องพิจารณาอย่างรอบด้าน ความท้าทายที่สำคัญที่สุดประการหนึ่งคือการดูแลให้ประชาชนทุกกลุ่มสามารถเข้าถึงและใช้งานได้ โดยเฉพาะกลุ่มผู้สูงอายุ กลุ่มผู้ที่ไม่มีสมาร์ทโฟน หรือกลุ่มที่อาศัยในพื้นที่ที่สัญญาณอินเทอร์เน็ตยังไม่ครอบคลุม ซึ่งยังคงพึ่งพาการใช้เงินสดเป็นหลัก

การเปลี่ยนผ่านสู่ยุคดิจิทัลต้องไม่ทิ้งใครไว้ข้างหลัง ธนาคารแห่งประเทศไทยตระหนักถึงความสำคัญของการเตรียมมาตรการรองรับเพื่อช่วยเหลือและอำนวยความสะดวกให้กับประชาชนกลุ่มที่ยังไม่คุ้นเคยกับเทคโนโลยีดิจิทัล เพื่อให้ทุกคนสามารถได้รับประโยชน์จากการเปลี่ยนแปลงครั้งนี้อย่างเท่าเทียมกัน

ประเด็นอื่นๆ ที่ต้องพิจารณา ได้แก่ ความปลอดภัยทางไซเบอร์ การคุ้มครองข้อมูลส่วนบุคคล และการรักษาสมดุลของบทบาทระหว่างธนาคารกลางและสถาบันการเงินพาณิชย์ในระบบนิเวศทางการเงินใหม่ ซึ่งทั้งหมดนี้เป็นปัจจัยที่ ธปท. ให้ความสำคัญและกำลังศึกษาเพื่อวางแนวทางที่เหมาะสมที่สุดสำหรับประเทศไทย

อนาคตการเงินไทยกับบาทดิจิทัล

การมาถึงของบาทดิจิทัลไม่ได้เป็นเพียงการเปลี่ยนแปลงวิธีการชำระเงิน แต่เป็นการวางรากฐานสำหรับอนาคตของระบบการเงินไทย ที่จะมีความเป็นดิจิทัลมากขึ้น มีประสิทธิภาพสูงขึ้น และเชื่อมโยงกับเศรษฐกิจโลกได้อย่างไร้รอยต่อ

เงินสดจะหายไปจากระบบจริงหรือไม่

คำถามที่หลายคนสงสัยคือ แบงก์ชาติเลิกใช้เงินสด ทันทีเลยหรือไม่ คำตอบคือ “ไม่ใช่ในทันที” ธนาคารแห่งประเทศไทยได้เน้นย้ำว่าการเปลี่ยนผ่านจะเป็นไปอย่างค่อยเป็นค่อยไป โดยเงินสดจะยังคงมีให้ใช้งานควบคู่ไปกับบาทดิจิทัลในช่วงระยะเวลาหนึ่ง เพื่อให้ประชาชนและภาคธุรกิจมีเวลาปรับตัว

เป้าหมายในระยะยาวคือการสร้าง สังคมไร้เงินสด ที่การใช้จ่ายส่วนใหญ่เกิดขึ้นในรูปแบบดิจิทัล แต่การจะไปถึงจุดนั้นได้ต้องอาศัยความพร้อมของโครงสร้างพื้นฐานและความคุ้นเคยของผู้ใช้งานทั่วประเทศ ดังนั้น ธนบัตรและเหรียญจะยังคงเป็นสื่อกลางในการชำระหนี้ที่ใช้ได้ตามกฎหมายต่อไป จนกว่าระบบดิจิทัลจะถูกนำมาใช้อย่างแพร่หลายและเป็นที่ยอมรับในทุกกลุ่มสังคม

การเตรียมความพร้อมของภาคประชาชนและธุรกิจ

เพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงที่กำลังจะมาถึง ภาคประชาชนควรเริ่มทำความคุ้นเคยกับการทำธุรกรรมดิจิทัล เรียนรู้การใช้งานแอปพลิเคชันทางการเงินต่างๆ และติดตามข้อมูลข่าวสารเกี่ยวกับโครงการบาทดิจิทัลจากช่องทางที่เป็นทางการของธนาคารแห่งประเทศไทย เพื่อสร้างความเข้าใจที่ถูกต้อง

ในส่วนของภาคธุรกิจ โดยเฉพาะผู้ประกอบการรายย่อย ควรเตรียมความพร้อมในการรับชำระเงินผ่านช่องทางดิจิทัล เช่น การใช้ QR Code หรือระบบรับชำระเงินอื่นๆ ที่จะเกิดขึ้นในอนาคต การปรับตัวเข้าสู่ระบบดิจิทัลไม่เพียงแต่จะช่วยอำนวยความสะดวกให้กับลูกค้า แต่ยังเป็นโอกาสในการเข้าถึงข้อมูลการซื้อขายเพื่อนำมาวิเคราะห์และพัฒนาธุรกิจให้เติบโตต่อไปในยุคเศรษฐกิจดิจิทัล

บทสรุป: ก้าวต่อไปของระบบการเงินประเทศไทย

โครงการบาทดิจิทัลไม่ใช่แค่การสร้างสกุลเงินใหม่ แต่คือการวางโครงสร้างพื้นฐานทางการเงินที่สำคัญสำหรับอนาคตของประเทศไทย การที่ แบงก์ชาติ กำลังผลักดันเรื่องนี้ไม่ได้หมายความว่าจะมีการ เลิกใช้เงินสด ในเร็ววัน แต่เป็นการเตรียมความพร้อมเพื่อนำพาประเทศเข้าสู่ สังคมไร้เงินสด อย่างเป็นระบบและยั่งยืน การเปลี่ยนผ่านครั้งนี้มีเป้าหมายเพื่อเพิ่มประสิทธิภาพ ลดต้นทุน และเปิดประตูสู่นวัตกรรมทางการเงินใหม่ๆ ซึ่งจะส่งผลดีต่อเศรษฐกิจในภาพรวมและยกระดับคุณภาพชีวิตของคนไทยในระยะยาว

การเปลี่ยนผ่านสู่บาทดิจิทัลถือเป็นก้าวที่สำคัญในการพัฒนาเศรษฐกิจของประเทศ การติดตามข้อมูลจากธนาคารแห่งประเทศไทยอย่างใกล้ชิดจะช่วยให้ทุกภาคส่วนสามารถปรับตัวและได้รับประโยชน์สูงสุดจากการเปลี่ยนแปลงทางเทคโนโลยีการเงินครั้งประวัติศาสตร์นี้